“唱反調者”堅稱:美聯儲今年仍有按兵不動的理由!

在7月利率決議中,美聯儲主席鮑威爾淡化了9月降息的可能性。會議前,遠期利率市場幾乎篤定他會釋放相反信號,暗示降息即將到來。但他反而表示:“當前經濟表現並未顯示限制性政策在拖累增長”,並將潛在降息與勞動力市場疲軟、失業率明確上升掛鉤。

幾天後,統計數據給了市場想要的結果:7月非農就業數據低於預期,且5月和6月數據出現史上最大幅度下修之一,這表明勞動力需求比此前認爲的弱得多。

關鍵是,7月失業率也小幅上升,這些都推動遠期利率市場再次幾乎完全消化了9月降息的預期。

這些變化自然讓一些固執的分析師開始質疑“聯邦基金利率今年剩餘時間維持不變”的預測。英國《金融時報》貨幣政策雷達(Monetary PolicyRadar)團隊認爲,這在很大程度上仍取決於從現在到9月17日下次會議期間的情況。數據方面,在此之前還會發布一份通脹數據、一份非農就業報告,以及官方職位空缺數據。

投資者還將從8月下旬傑克遜霍爾會議的言論中,更清晰地瞭解美聯儲的反應機制。因此,儘管支撐“美聯儲維持利率”判斷的基礎正在動搖,但該團隊目前仍堅持這一觀點。

持相同立場的不止他們。路透社調查的分析師中,約六分之一預計美聯儲今年會維持利率不變。即便在7月非農數據公佈後,其中一些人仍認爲美聯儲今年剩餘時間會按兵不動。

“所有人都在關注關稅,但他們卻本該擔憂限制性移民政策——考慮到美國經濟對外國勞動力的依賴,以及近年來大量移民湧入的背景,”阿塔坎·巴斯基坎(Atakan Bakiskan)表示。

對於許多仍預期美聯儲今年維持利率不變的人而言,對特朗普移民限制政策影響的擔憂是共同主題,他們認爲勞動力供給是關鍵影響因素。

鮑威爾在近期政策會議上多次認可這一動態,7月也再次提到:“勞動力市場從諸多指標來看仍處於平衡狀態”。受關稅引發的信心衝擊影響,勞動力需求可能在下降,但供給減少是過去一年失業率維持不變的原因之一。

巴斯基坎提到,職位空缺與失業人數之比已回落至疫情前的1左右,就業-勞動力缺口、求職成功率等指標也處於疫情前水平,並未顯示勞動力市場存在過度鬆弛的擔憂。

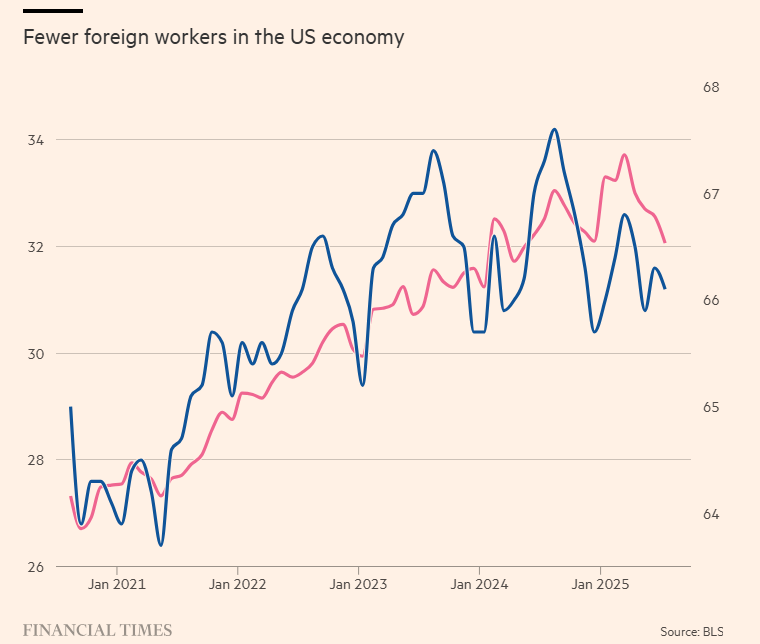

疫情以來,美國勞動力規模的擴張嚴重依賴移民,今年3月外國出生就業者佔比已接近五分之一。但此後這一比例大幅回落。圖表顯示,外籍勞動者的勞動參與率自3月以來也在下降。

“我們認爲,政府對移民的限制將繼續制約勞動力和就業增長,因此預計年底失業率僅會小幅升至4.3%,這讓美聯儲有理由維持利率,”資本經濟學(Capital Economics)的斯蒂芬·布朗(Stephen Brown)表示。他補充道:“不過通脹數據顯然不容忽視,若9月會議前數據疲軟,可能足以推動美聯儲行動——儘管我們認爲,隨著關稅影響顯現,這種情況不太可能發生。”

美國銀行也堅持美聯儲今年將維持利率不變的判斷。經濟學家斯蒂芬·朱諾(Stephen Juneau)表示:“我們需要退一步問,我們正處於衰退還是滯脹?”朱諾還認爲,就業增長放緩是供給和需求雙弱的結果——由於移民限制,4月以來美國勞動力減少約80萬人,且在5月和6月數據下修後,建築、製造、 醫療等依賴移民的行業就業增長十分疲軟。

不過朱諾承認,若9月會議前數據顯示失業率升至4.4%,且就業增長進一步下修,9月降息的門檻可能不會太高。

法國巴黎銀行的詹姆斯·埃格爾霍夫(James Egelhof)對美聯儲2025年維持利率的原因持更細緻的觀點。他認爲,美國經濟只是經歷暫時的疲軟。

“將結構性轉變誤判爲週期性轉變,導致了上世紀60年代的通脹失控。如今重蹈覆轍的風險,將讓美聯儲在勞動力市場數據未出現明確衰退信號前按兵不動,”埃格爾霍夫告訴我們。

他補充道,供應端緊縮的不確定性和風險,讓美聯儲有理由保持謹慎;鮑威爾7月關於控制通脹的鷹派言論,屬於“央行通常只在壓力時期使用的措辭”。

在對美聯儲利率前景持鷹派觀點的分析師中,法國巴黎銀行的觀點與貨幣政策雷達團隊最接近:即美聯儲正在走鋼絲,一方面是供給側通脹,另一方面是政府新政對經濟增長和勞動力市場的威脅。雙向結果意味著,只有當明確出現顯著需求疲軟時,美聯儲纔可能降息;否則將選擇等待。

儘管最新通脹數據並未提供太多支持,該團隊仍暫時固守己見。最大的考驗將是9月5日發佈的下一份非農報告,以及8月下旬美聯儲委員在傑克遜霍爾研討會披露的任何額外信息。