一週展望:非農將挑戰鴿派押注,黃金多頭迎來“生死考驗”!

本週,市場情緒因各國央行的溝通和季節性因素而緊張不安,焦點轉向了美聯儲官員及其全球同僚,他們都在權衡不斷變化的經濟狀況。鮑威爾在羅德島的講話再次改變了市場焦點,他強調了就業面臨的下行風險,並指出招聘勢頭“已急劇下降”。

美聯儲理事鮑曼,一位衆所周知的鴿派人物,進一步推動了這一觀點,呼籲採取更積極的立場,以避免“落後於形勢”。

市場對鮑威爾“股票估值相當高”的提醒做出了反應,這給美股市場帶來了額外的壓力。隨著成交量減少,股市從近期高點回調,遵循了經典的“贖罪日拋售”模式,導致股市出現了三天的回調,標普500指數和更廣泛的股指回到了熟悉的9月逆風中。

然而,美元表現突出,受到強勁的技術催化劑和好於預期的美國數據的推動,這些數據打壓了市場對2026年降息的樂觀押注。

正如最新的初請報告所示,美國強勁的就業數據和目前良好的宏觀經濟狀況幫助美元收復了失地,凸顯了美國經濟相對於全球同行的相對優勢。

美國“戰爭部長”赫格塞斯召集所有陸軍將領召開會議的最新頭條新聞中,也能看出緊張的氣氛。這種氣氛實際上可能是金屬價格表現如此強勁的原因之一,本週二黃金再次創下新高,鉑金達到12年來的新高,白銀也突破了46美元,正在努力創下歷史新高。

金屬和美元都保持了持續強勁的表現,但最引人注目的商品無疑是石油。

本週,原油價格悄然上漲了近5%,並在收盤時達到周度高點。隨著歐洲遠離俄羅斯石油這一主題的深入,看來它正開始對油價產生影響。

本週表現最差的是加密貨幣,它們強勁的年度表現受到了打擊。儘管它們仍保持在相當高的水平,但其價格走勢更像是一次小幅修正,而非簡單的回調:以太坊截至發文跌破了4000美元大關,而比特幣距離11萬美元還差一點。

市場也將觀察加密貨幣的進一步修正是否會引發當前頑固的市場狂熱情緒的進一步反應。

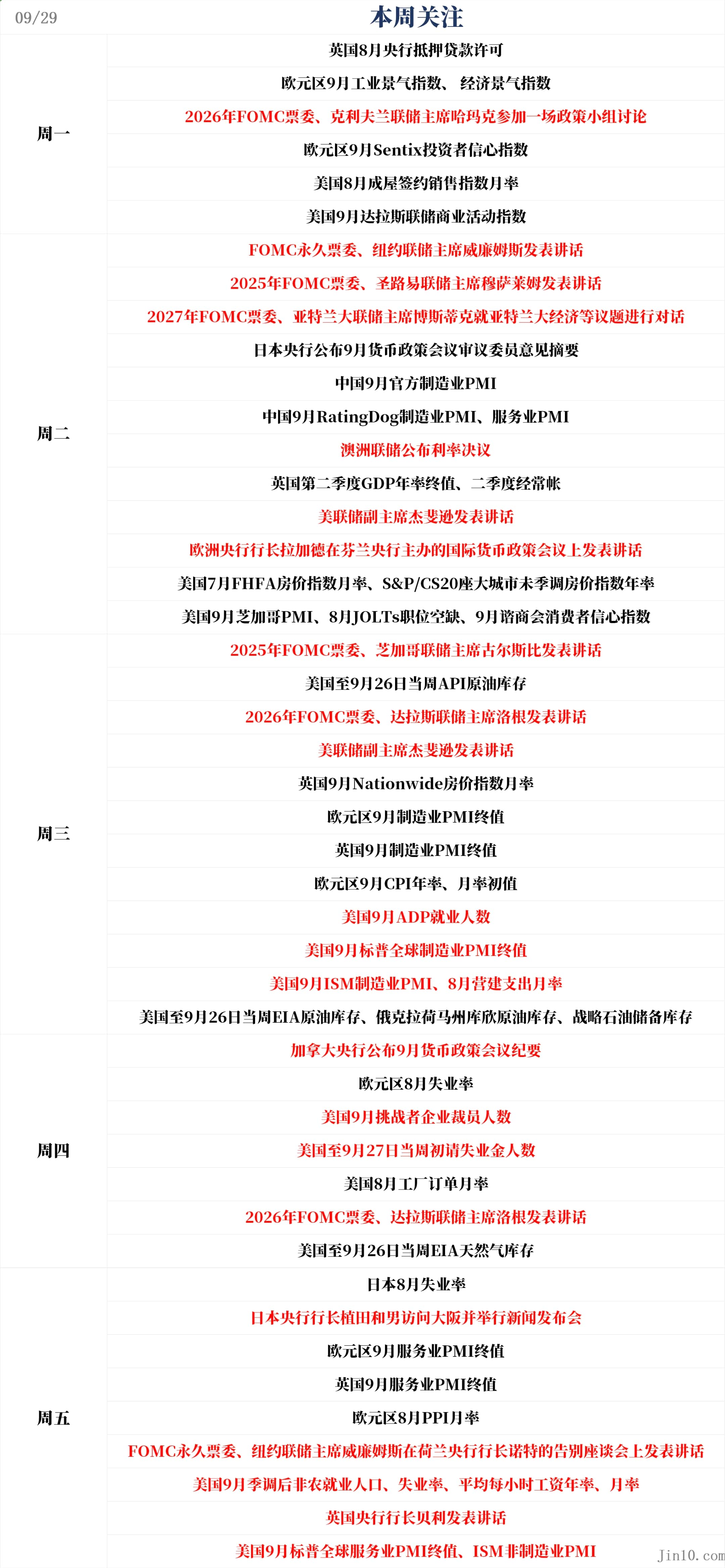

以下是新的一週裏市場將重點關注的要點(均爲北京時間):

央行動態:美聯儲官員密集發聲,澳洲聯儲公佈利率決議

美聯儲:

週一20:00,2026年FOMC票委、克利夫蘭聯儲主席哈瑪克參加一場政策小組討論;

週二01:30,FOMC永久票委、紐約聯儲主席威廉姆斯、2025年FOMC票委、聖路易聯儲主席穆薩萊姆發表講話;

週二06:00,2027年FOMC票委、亞特蘭大聯儲主席博斯蒂克就亞特蘭大經濟等議題與達美航空CEO進行對話;

週二18:00,美聯儲副主席傑斐遜發表講話;

週三01:00,2025年FOMC票委、芝加哥聯儲主席古爾斯比發表講話;

週三07:10,2026年FOMC票委、達拉斯聯儲主席洛根發表講話;

週三08:30,美聯儲副主席傑斐遜發表講話;

週四22:30,2026年FOMC票委、達拉斯聯儲主席洛根發表講話;

週五18:05,FOMC永久票委、紐約聯儲主席威廉姆斯在荷蘭央行行長諾特的告別座談會上發表講話。

本週,美元保持相對強勢,因爲投資者繼續消化美聯儲比預期中更“不鴿派”的會議結果。儘管最新的“點陣圖”暗示,政策制定者們同意市場關於今年將有兩次降息的預測,但2026年的中值點位僅顯示再降息25個基點。相比之下,市場依然堅信明年可能還需要三次降息。

話雖如此,在鮑威爾週二發表了謹慎言論後,投資者決定在一定程度上縮減他們的降息押注。鮑威爾表示,美聯儲在未來的決策中需要繼續平衡高通脹和就業市場疲軟這兩種相互衝突的風險。

事實上,高通脹的風險並未完全消失。畢竟,經濟合作與發展組織(OECD)本週指出,關稅上調的全面影響仍在逐步顯現。

同時,還有另一個因素也印證了鮑威爾的觀點,即儘管勞動力市場正在走弱,但美聯儲自身的預測對未來經濟前景仍持樂觀態度,且經濟活動依然穩健,亞特蘭大聯儲的GDPNow模型甚至預測第三季度經濟將增長3.3%。

Forexlive外匯策略主管亞當·巴頓(Adam Button)說:“本週的新聞流完全對黃金不利,但它仍然上漲了。所以本週黃金市場傳遞出的信息是,你不需要更弱的美元或美聯儲大幅降息來維持黃金的漲勢。是的,有這些因素當然很好,但黃金上漲的原因有很多,一次性消除其中任何一個都不足以阻止它。”

巴頓表示,在連續幾周強勁上漲之後,本週黃金多頭一直屏住呼吸。“其他所有市場都開始獲利了結,黃金下跌3%、5%甚至更多是自然而然的,但它卻挺住了。”

巴頓表示,交易員們正在審視黃金本週的表現(尤其是美元走強的情況下),他們無法找到不買入的理由。黃金從技術上看已經遠遠超出其預期,被超買了,但當修正的機會出現時,它並沒有發生。各國央行可不是根據相對強弱指數(RSI)來買入的。”

他補充道:“作爲黃金多頭,我很樂意看到300美元的回調(以便買入)。但你不會想一直等著300美元的回調,卻眼睜睜看著金價漲到4000或5000美元。”

礦業股現在的大幅上漲,對巴頓來說也是一個明確的信號,表明散戶正在入場。“我認爲現在正在開啓一個新篇章,”他說,“我也不認爲這是最後一章。這可能是這本書的後半部分,但隨著散戶的參與,市場波動性會大得多,我們可能正處於這樣的階段。”

巴頓說,2025年做多科技股和貴金屬的任何人都取得了很好的成績。“這是一種非常好的‘槓鈴’策略,即做多科技股,同時做多黃金,”他說,“好的,科技領域發生了許多很棒的事情,大家都在爲之歡呼,我希望一切順利。但如果這一切都搞砸了,或者我們最終進入某種反烏托邦的未來,我想持有黃金。你正好有一個‘槓鈴’策略。這就是今年的最佳交易。”

其他央行:

週二07:50,日本央行公佈9月貨幣政策會議審議委員意見摘要;

週二12:30,澳洲聯儲公佈利率決議;

週二13:30,澳洲聯儲主席布洛克召開貨幣政策新聞發佈會;

週二20:50,歐洲央行行長拉加德在芬蘭央行主辦的國際貨幣政策會議上發表講話;

週四01:30,加拿大央行公佈9月貨幣政策會議紀要;

週五09:05,日本央行行長植田和男訪問大阪並舉行新聞發佈會;

週五21:20,英國央行行長貝利發表講話。

澳元交易員的日子並不輕鬆,因爲澳洲聯儲將在週二決定貨幣政策。

澳洲聯儲上一次的決策是在8月12日,當時政策制定者們以通脹大幅降溫爲由,降息了25個基點。他們更新後的經濟預測顯示,核心通脹將繼續溫和,且利率將維持在逐步寬鬆的軌道上。

然而,自那以後,失業率在7月降至4.2%並在8月保持不變。更重要的是,月度消費者物價指數(CPI)的同比增速從7月的1.9%飆升至2.8%,並在8月進一步升至3.0%。這使得市場參與者將下一次降息25個基點的預期時間推遲到2026年2月。對於本次會議,降息的可能性僅有7%,其餘93%的可能性都指向維持利率不變。

週一,澳洲聯儲主席布洛克表示,自8月會議以來,數據顯示經濟狀況與他們的預期一致或略好於預期,儘管經濟前景依然充滿不確定性。她補充道:“我們需要警惕情況可能發生變化的風險,並在必要時做好應對準備。”

因此,如果澳儲行在會後聲明中呼應了這一信息,投資者可能會傾向於提前下一次降息的預期時間,也許是12月,甚至是11月。目前,11月會議降息的可能性爲40%。這可能會對澳元造成壓力。

投資者還將留意日本央行的最新動向。該央行在最近一次會議上表現出比預期更“鷹派”的立場,有兩名成員投票支持加息,植田和男也表示,如果他們的經濟預測得以實現,他們將繼續加息。

根據日本的隔夜指數掉期(OIS),日本央行在即將召開的會議上加息25個基點的可能性高達55%,而到今年年底加息的可能性則升至80%左右。市場幾乎完全消化了明年1月加息的預期。

日本自民黨將在10月4日舉行選舉,以選出首相石破茂的繼任者,這一選擇可能會對隨後的貨幣政策產生影響。

因此,即使政策制定者傾向於在未來幾個月加息,這一決策也不會板上釘釘。日元未能從日本央行的“鷹派”立場中獲益,即使在《意見摘要》偏向“鷹派”的情況下有所反彈,也不太可能收復近期所有失地。一些交易員可能仍持懷疑態度,如果石破茂的繼任者被視爲支持貨幣寬鬆政策,那麼日本央行可能會以更慢的節奏推進。

重要數據:美國政府停擺帶來變數,非農報告再生變數!

週一22:30,美國9月達拉斯聯儲商業活動指數;

週二09:30,中國9月官方製造業PMI;

週二,英國第二季度GDP年率終值、法國9月CPI月率初值、德國9月季調後失業率、德國9月CPI月率初值;

週二21:45,美國9月芝加哥PMI;

週二22:00,美國8月JOLTs職位空缺、美國9月諮商會消費者信心指數;

週三,法國、德國、歐元區、英國9月製造業PMI終值、歐元區9月CPI;

週三20:15,美國9月ADP就業人數;

週三21:45,美國9月標普全球製造業PMI終值;

週三22:00,美國9月ISM製造業PMI;

週四19:30,美國9月挑戰者企業裁員人數;

週四20:30,美國至9月27日當週初請失業金人數、美國8月工廠訂單月率;

週五07:30,日本8月失業率;

週五,法國、德國、歐元區、英國9月服務業PMI終值、歐元區8月PPI月率;

週五20:30,美國9月非農就業人口、失業率、平均每小時工資年率月率;

週五21:45,美國9月標普全球服務業PMI終值;

週五22:00,美國9月ISM非製造業PMI。

下週美元交易員將留意9月份的ISM製造業和非製造業PMI,這兩項數據將分別於週三和週五公佈,但市場焦點將是週五公佈的美國非農就業報告。

標普全球PMI數據已經顯示出商業活動的某些疲軟跡象,如果ISM數據證實了這一點,可能會進一步強化市場關於明年需要不止一次降息的觀點。不過,對預期路徑的大部分重新調整可能會受到非農就業人數的驅動。

過去幾份報告的非農就業數據均遠低於市場預期,且之前幾個月的數據也進行了大幅下調。總體而言,就業增長趨勢表明經濟正在顯著放緩,投資者將迫切想知道這一趨勢在9月是否得以延續。

如果數據再次疲軟,可能會促使交易員再次拋售美元,因爲這將證實他們對未來降息的“鴿派”預期。然而,在這種情況下,股市可能不會因借貸成本降低的前景而歡呼,反而可能會因對更廣泛經濟前景的擔憂而回落。如果數據意外強勁,市場反應則可能完全相反。

週三公佈的ADP私營部門就業報告可能爲9月份勞動力市場的表現提供初步線索。

此次非農有一重要看點——如果美國政府在10月1日停擺,就業報告將不會按時公佈。而通過一項持續決議則意味著數據暫時能夠發佈,但仍不能完全排除日後停擺的風險。

這次潛在的政府停擺時間對於美聯儲來說並不理想,因爲其下一次會議定於10月29日舉行。美聯儲原本計劃在會議前獲得就業和通脹數據。如果發生停擺,非農就業報告仍有可能在會議前發佈。但市場無法預知停擺會持續多久,如果持續到10月15日,CPI將極有可能無法立即發佈。因此,美聯儲在10月會議前得不到CPI數據的風險並非爲零。

加拿大皇家銀行分析師Mike Reid和Carrie Freestone認爲,美聯儲越來越依賴數據,而9月數據的可見性下降,會增加其在10月會議上“按兵不動”的可能性。

如果避免了停擺且數據如期發佈,Mike Reid和Carrie Freestone預計美國經濟將新增5.1萬個非農就業崗位。雖然在以往的週期中,非農就業人數低於10萬意味著失業率上升,但現在該行分析師預計美國2025年能使失業率保持穩定的月度就業增長可能約爲4萬。

這是因爲更嚴格的移民政策和大規模退休潮正在壓縮勞動力供給,意味著美國需要創造的就業崗位也相應減少。從這個新的角度來看,Mike Reid和Carrie Freestone預計新增5.1萬個就業崗位不會推高失業率。事實上,由於8月份的退休人數激增(爲失業求職者騰出了位置),加上初請和續請失業金人數的顯著下降,失業率可能會降至4.2%。

Onesafe團隊留意到,政府可能停擺而造成的延遲已令交易員們感到不安。新提出的10月10日和17日發佈日期已經導致外匯期權溢價開始飆升,這清晰地表明市場正在爲潛在的動盪做準備。

隨著美國政府停擺的可能性高達66%,不確定性的氛圍瀰漫在空氣中,給傳統貨幣和數字資產都蒙上了一層陰影。這不僅僅是一個政治難題,它也爲加劇的波動性和緊張的流動性埋下了伏筆,尤其是在比特幣和以太坊市場。在不確定的時期,投資者會湧向避險資產,這給加密貨幣帶來了下行壓力,因爲他們正尋求避風港。

公司財報:耐克財報來襲,兩家公司的表現“異常重要”!

CNBC的吉姆·克萊默(Jim Cramer)表示,下週華爾街需要關注Paychex和耐克的收益。週一市場將重點關注Carnival和傑富瑞的季度財報,並稱這兩家公司“異常重要”。

克萊默指出,自新冠疫情以來,郵輪業表現出色。他認爲Carnival及其同行的漲勢可以持續,因爲與其他休閒旅行方式相比,郵輪旅行“相對劃算”。他還表示,投行一直是市場上表現最好的公司之一,並補充說,精品投行傑富瑞的財報將有助於判斷這些股票的走勢是否合理。

週二將公佈Paychex的財報,這家公司爲中小型企業提供薪酬處理和人力資源服務。克萊默認爲,Paychex的財報是衡量經濟狀況的一個可靠指標。

耐克也將在週二發佈財報,克萊默表示,這家鞋業製造商是本週最重要的公司。他表示,雖然不知道即將發佈的財報是否會成爲“突破性的季度”,但耐克在新任首席執行官埃利奧特·希爾(Elliot Hill)的領導下正在改善,最終將會實現突破。

週三,康尼格拉(Conagra)將發佈財報,該公司以Birds Eye、Duncan Hines和Marie Calender’s等衆多品牌而聞名。克萊默對康尼格拉過高的股息表示擔憂,稱該公司需要“一次出人意料的驚喜”才能扭轉股價的下行趨勢。

休市提醒

週一(9月29日),中國-臺灣證券交易所因教師節補休,休市一日;

週二,中國-上金所、上期所、鄭商所、大商所在國慶節前夕,無夜盤交易;

週三,中國-滬深及北交所、國內期貨交易所因國慶節,10月1日至10月8日休市;

週三,中國-香港交易所因國慶節,休市一日,南、北向交易關閉;

週四,印度-印度國家證券交易所因甘地誕辰紀念日,休市一日;

週五,韓國-首爾證券交易所因建國紀念日,休市一日。