美聯儲“應急資金池”突現鉅額提款,流動性拐點已至?

美聯儲數據顯示,美國的銀行週三通過美聯儲常設回購工具(SRF)借款65億美元,同時回購利率出現上漲,這表明爲滿足本週大額美債淨結算的需求,資金正趨於緊張。

此次單日借款規模創下新冠疫情以來非季度末時期的最高紀錄。分析師指出,多項跡象表明金融體系正從“流動性充裕”階段向“流動性緊張”區間過渡,下一場資金危機可能比預期更早來臨。

SRF作爲潛在資金缺口的流動性後盾,於2021年7月爲應對疫情推出。該工具每日提供兩次隔夜現金貸款,並以美國國債等合格抵押品作爲交換。

根據Curvature Securities數據,以美債或其他債務證券作爲抵押品的短期現金借貸成本——通用抵押品(GC)回購利率,週三最高觸及4.36%,最終收於4.12%。週二GC利率曾從上週五的4.20%攀升至4.32%的峯值。

交易員指出回購利率上漲實屬異常,因當前既非月末也非季末時段——這些時期因銀行需爲報表目的承擔更高資產負債表成本而退出中介角色,回購利率通常纔會躍升。

“這進一步證明流動性正在持續而穩定地收縮。雖未達警報級別,但若常備回購工具持續被使用,美聯儲應提高關注度,”道明證券駐紐約美國利率策略師詹·內夫魯齊(Jan Nevruzi)表示。

內夫魯齊指出,美聯儲主席鮑威爾已釋放信號,表明量化緊縮“可能即將結束,這強化了最早在10月會議宣佈終結政策的必要性”。

鮑威爾週二曾表示,美聯儲長期推行的、旨在縮減其資產持有規模的量化緊縮政策可能接近尾聲。

“部分跡象開始顯示流動性條件正逐步收緊,包括回購利率整體走強以及在特定日期出現更明顯但屬暫時性的壓力,”鮑威爾在費城全美商業經濟協會舉辦的會議上如是說。

分析師同時提到存在大量待結算的美債支付義務。Wrightson ICAP的國債融資流量數據顯示,週三有400億美元國債和息票到期待付,週四還將有230億美元待結算。

美國財政部近期持續積極發行短期債券,過去數週發行量已達創紀錄水平,此舉旨在減少長期債務借款並壓低該期限段的收益率。當新發行國債時,交易商、銀行及貨幣市場基金等投資者必須在結算日向美國財政部支付現金。這筆支付會消耗私營部門的準備金和現金,並將其轉入財政部在美聯儲開設的財政一般賬戶。可用準備金的減少導致回購市場現金借貸成本上升,從而推高利率。

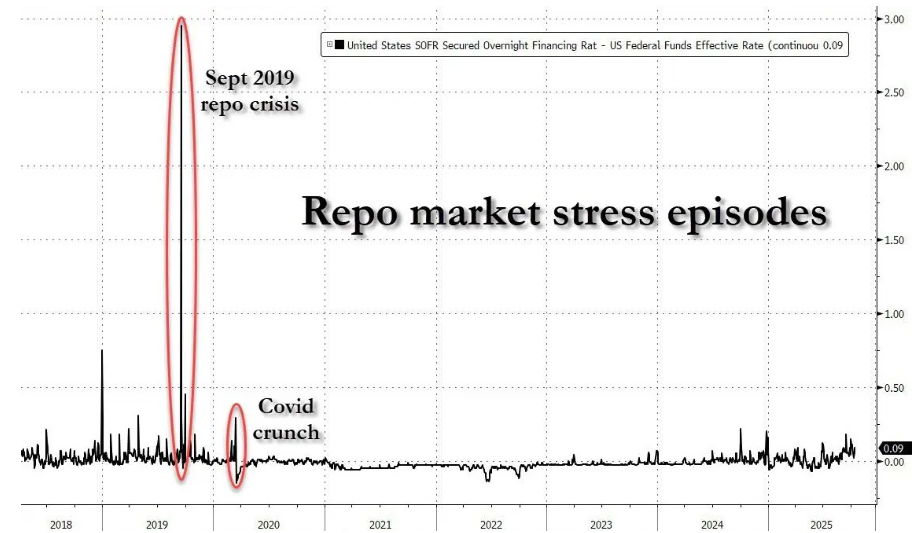

分析師表示,一旦準備金變得稀缺,銀行融資鏈將面臨壓力,回購市場可能功能失調,甚至引發系統性動盪。2019年9月因流動性快速抽離引發的回購市場危機就是前車之鑑。9月美聯儲降息僅僅數日後,更重要的信號出現:美聯儲系統中的銀行準備金總額首次跌破3萬億美元關口。該閾值被多位美聯儲官員視爲“充裕準備金”與“緊張準備金”的分水嶺。

歷史數據顯示,除季度末“資產負債表調整”時期外,SRF在其他時間段幾乎從未被使用。但此次操作打破了該模式,表明市場的真實流動性狀況已悄然生變。

另一個流動性壓力源來自美聯儲另一關鍵工具——逆回購工具(RRP)。該工具原本爲吸收疫情期間釋放的過剩資金而設,其餘額在2022年底曾達到2.5萬億美元的峯值。但此後持續萎縮,本週已降至僅35億美元,創下2021年4月以來最低水平。

這不僅是技術指標的變化,更意味著美債融資的“被動蓄水池”正在枯竭。過去兩年充裕的逆回購環境讓美國財政部可以持續發行國庫券(短期國債)而不會衝擊市場。如今隨著逆回購“蓄水池見底”,財政發債的融資壓力將再次轉向銀行和資金市場。

面對此種狀況,美聯儲似乎已開始軟化立場,暗示提前結束縮表。

但問題在於,停止縮表可能還不夠。當前的流動性壓力或許將迫使美聯儲不僅要暫停緊縮,還要重啓“流動性注入”模式——包括量化寬鬆(QE)和回購工具。

儘管週三早間的流動性操作顯得緊張,但當天下午1:30至1:45的美聯儲第二輪SRF拍賣中卻未出現報價。這被視作緩釋信號,表明早間的臨時流動性需求可能已得到滿足,市場並未陷入持續危機。

但觀察人士警告,能否真正視爲“安全”取決於未來幾日SRF與SOFR指標是否持續下降。若此類流動性需求持續或進一步擴大,市場將進入倒計時,迫使美聯儲加速重啓流動性工具。

目前所有目光都聚焦於SOFR的後續走勢。若隔夜利率與官方政策利率的利差持續走闊,則說明市場正在形成自我強化的“資金短缺鏈條”。倘若這些指標繼續惡化,美聯儲或將被迫在FOMC會議前提前採取行動。