油價困守60-70美元區間,需持續下跌才能平衡供需?

近幾個月,油價在每桶60至70美元的相對狹窄區間內震盪,既反映了對石油供應增加的擔憂,也體現了對貿易局勢和地緣政治衝突的顧慮。

對美國總統特朗普而言,這或許是個“甜蜜區”,但對石油生產商來說,這裏卻是一片“無人區”。

10月中旬,原油價格觸及該區間下限,這讓特朗普得以在10月22日兌現威脅,對俄羅斯兩大石油巨頭盧克石油公司(Lukoil,LKOH.MM)和俄羅斯石油公司(Rosneft,ROSN.MM)實施嚴厲制裁——這兩家公司的產量約佔全球總產量的5%。

特朗普可能認爲,對俄羅斯升級經濟戰不會導致嚴重混亂和價格飆升,因爲如今的石油市場供過於求。

與此同時,在當前價格區間內,美國作爲全球最大石油生產國的地位依然穩固。美國能源信息署(EIA)10月將2025年原油產量預期上調10萬桶/日,至1350萬桶/日,同時也上調了明年的產量預期。

市場方向陷入迷茫

特朗普對油價將維持區間震盪的樂觀判斷是否正確?答案取決於你詢問的對象。

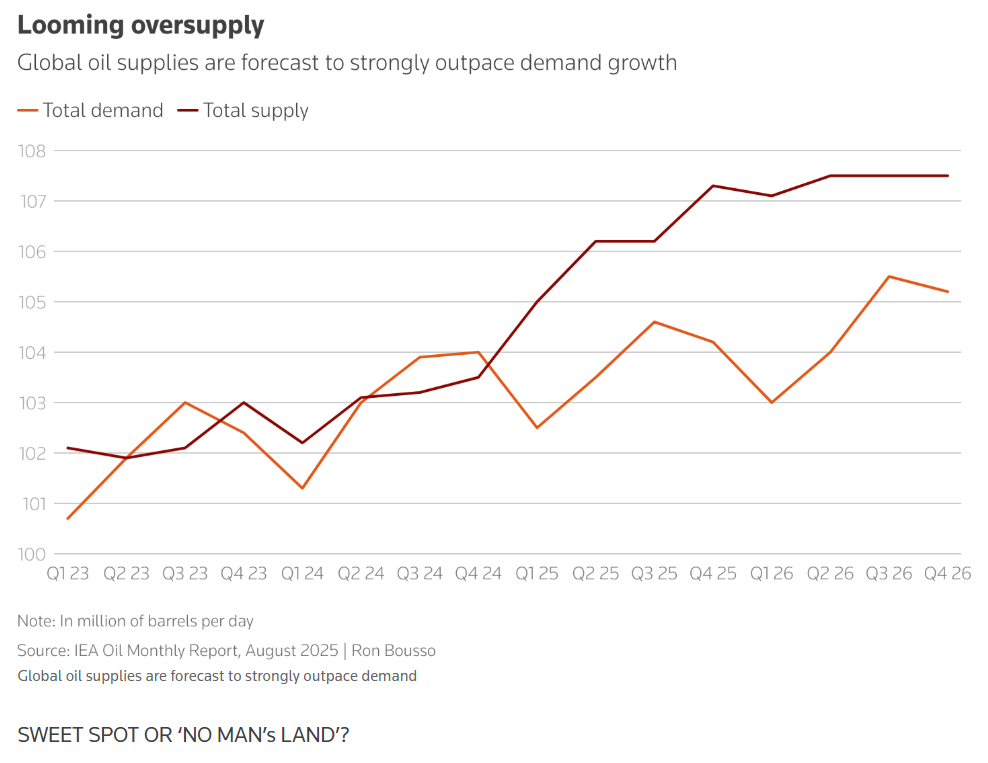

國際能源署(IEA)預測,明年石油市場將出現400萬桶/日的鉅額過剩,接近全球需求的4%,這可能導致油價暴跌,迫使許多生產商大幅減產。

但全球能源領域的領軍人物似乎並未過度擔憂。

上週在阿布扎比舉行的行業會議上,石油貿易公司負責人預測,明年布倫特原油價格將維持在60至70美元區間,部分人士認爲,市場擔憂的過剩規模可能不會像IEA預測的那樣龐大。

這在一定程度上源於對需求預期的分歧。IEA預計今年石油需求將增長70萬桶/日,而歐佩克分析師則認爲增幅接近兩倍,達130萬桶/日。

與此同時,由於越來越多的“規避制裁油輪”用於運輸俄羅斯、伊朗和委內瑞拉的石油,很大一部分石油市場的透明度降低,也使得供應評估變得模糊。

歐佩克+顯然在兩面下注。該聯盟上週宣佈,12月將小幅上調產量目標13.7萬桶/日,隨後在明年第一季度暫停調整。

西方巨頭勉力維持

大多數西方石油巨頭表示,預計短期內油價不會出現大幅波動。

包括埃克森美孚(Exxon Mobil,XOM.N)、雪佛龍(Chevron,CVX.N)和康菲石油(ConocoPhillips,COP.N)在內的許多美國大型頁巖油生產商,計劃在未來幾年繼續擴大產量。

美國最大石油生產商埃克森美孚上月宣佈,將其在石油資源豐富的二疊紀盆地2025年的產量預期上調10萬桶油當量/日,至160萬桶油當量/日,同時維持2027年200萬桶油當量/日的產量目標。

雪佛龍第三季度也提高了二疊紀盆地的產量,並計劃未來數年將產量維持在100萬桶油當量/日。

這些公司近年來大幅削減成本,即便原油價格在每桶60美元左右,也能實現盈利並支付股息。事實上,石油巨頭們甚至表示,在當前價格水平下仍能維持股票回購,不過可能需要藉助債券市場融資。

“甜蜜區”還是“無人區”?

這是否意味著,只要油價維持在當前的狹窄區間,所有人都會滿意?答案絕非如此。

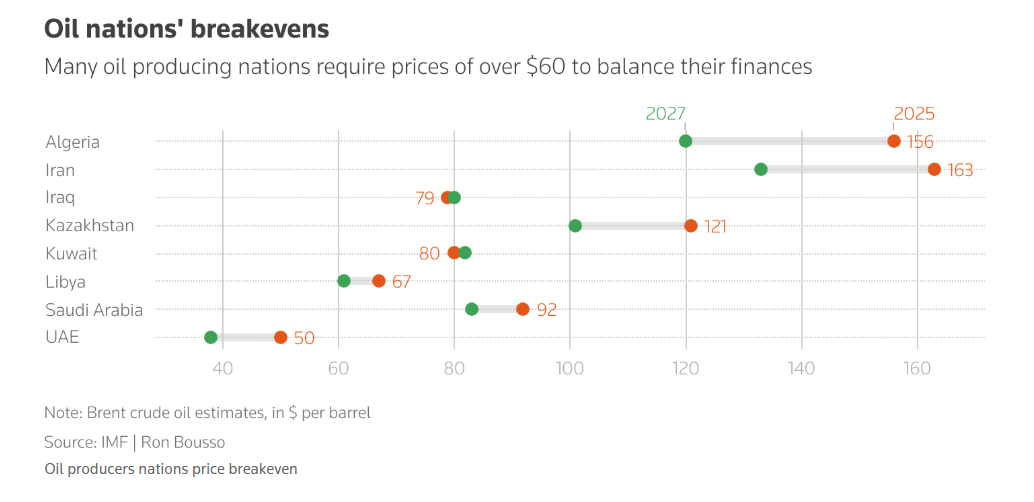

許多歐佩克產油國需要遠高於當前區間的油價才能平衡國家財政。根據國際貨幣基金組織(IMF)的數據,沙特的財政盈虧平衡價高達每桶92美元。

當前價格區間對整個石油市場而言也存在問題。除非油價跌破當前區間下限,否則供需平衡將持續處於懸而未決的狀態——如果歐佩克樂觀的需求預測未能實現,市場可能面臨劇烈調整。

這是因爲,除非油價在相當長一段時間內跌破每桶60美元,否則搖擺產油國(尤其是美國頁巖油生產商)不會被迫大幅減產。

達拉斯聯儲近期的一項調查顯示,大型頁巖盆地的現有油井在每桶26至45美元的美國油價水平下就能實現盈利。

此外,調查顯示,企業會在每桶61至70美元的價格區間鑽探新油井,而大型海上項目在每桶40至50美元的更低價格下就能盈利。

如果這些生產商維持產量穩定,潛在的供應過剩風險只會持續加劇。

誠然,美國頁巖油鑽探活動有放緩跡象。服務公司貝克休斯(Baker Hughes)的數據顯示,今年以來,在運營的陸上鑽機數量已下降約10%。

但如果IEA預測的供應過剩場景成爲現實,市場將需要更大幅度的調整。油價可能需要在相當長一段時間內跌至每桶50美元,才能迫使生產商大幅放緩鑽探活動,讓供需重新平衡。

特朗普——以及美國消費者——可能會對此感到滿意,但美國生產商和許多歐佩克成員國肯定不會。

本文觀點來自路透社能源專欄作家RonBousso。