美日同步“大撒幣”:用財政刺激抗通脹,無異於“火上澆油”?

美國與日本正在採用一種新穎的抗通脹工具:財政刺激。

美國總統特朗普與日本首相高市早苗都希望安撫因生活成本問題而不滿的選民。但通過鉅額財政補貼來降溫通脹,無異於往熊熊燃燒的火上澆汽油。

本月早些時候,特朗普所在的共和黨在關鍵的州長和市長選舉中失利,其中生活成本高企是主要影響因素。

白宮顯然清楚地聽到了選民的聲音。特朗普聲稱計劃向大多數美國家庭發放2000美元支票,這筆“關稅紅利”的資金來自美國提高進口關稅所籌集的收入。

“此事正在討論中,”財政部長斯科特·貝森特(Scott Bessent)週三表示。

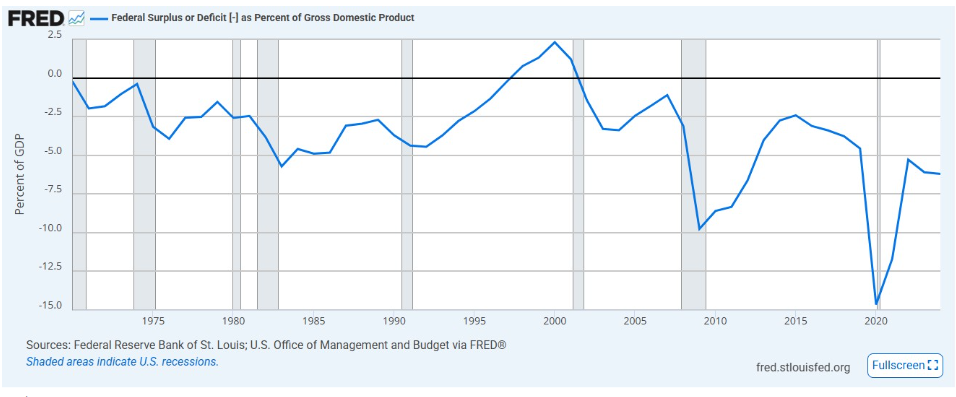

然而,數千億美元的關稅收入原本不是用來削減預算赤字的嗎?

顯然,這已不再是優先事項。今年早些時候,特朗普推動通過《大而美法案》時,這一點就已明確。根據無黨派的國會預算辦公室數據,該法案包含大量減稅措施,預計未來十年將使聯邦預算赤字增加2.4萬億美元。

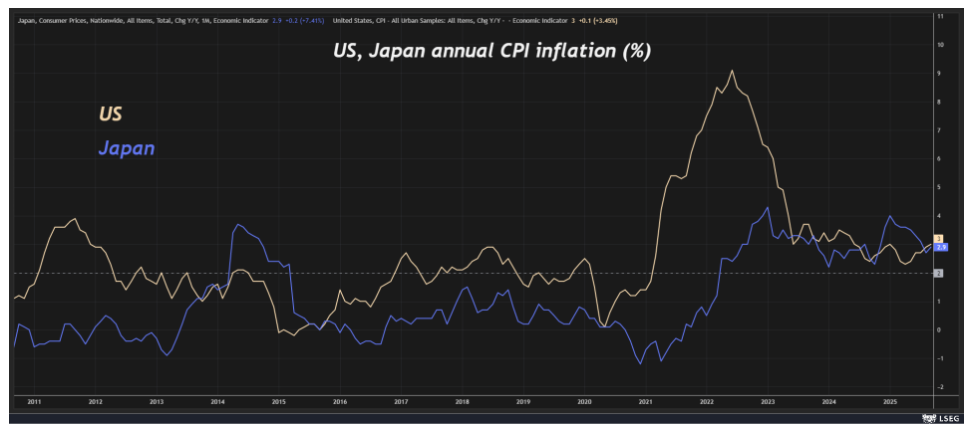

特朗普政府的核心優先事項顯然是經濟增長,這意味著要讓經濟保持高熱度,即便代價是通脹超過目標。儘管白宮官員從未公開表態,但他們似乎認爲,爲了支撐名義增長,通脹維持在接近3%而非美聯儲2%的目標或許是值得的。

財政亂象

日本新首相似乎也在採取類似策略。

日本生活成本上漲是執政黨自民黨今年夏天曆史性選舉失利的關鍵因素,這一結果也促成了高市早苗上月意外掌權。

但與特朗普一樣,高市早苗並未尋求收緊政策以遏制通脹,反而主張放鬆財政水龍頭。

她新組建的政府正在籌備一項經濟刺激計劃,規模可能超過去年的920億美元。該計劃的三大主要目標之一是緩解物價上漲的影響。

她還任命擴張性財政政策的支持者進入政府關鍵經濟委員會,並在本週表示,願意淡化讓國家財政恢復有序的長期承諾。

與此同時,高市早苗和特朗普都已向各自的央行明確表示,希望貨幣政策也保持刺激性——儘管這一點可能會遭到許多利率制定者的反對。

換句話說,兩位領導人似乎都打算用極有可能讓通脹惡化的行動,來應對通脹帶來的影響。

通脹死亡循環

當然,財政刺激可以是一種強大且有用的工具,尤其是當資金定向流向低收入消費者時——他們幾乎總會花掉到手的現金。

2007-2009年全球金融危機和2020年疫情都表明,在危機時期,當經濟陷入流動性陷阱、需求崩潰且通縮成爲需要攻克的難題時,慷慨的財政支出至關重要。

但美國和日本目前都沒有面臨任何接近經濟災難的局面。從整體來看,兩國經濟增長雖溫和但穩定,失業率處於歷史低位,通脹則比目標高出整整一個百分點甚至更多。

此外,尚不清楚這場財政揮霍將在多大程度上提振增長。對於“財政乘數效應”——即額外政府支出或減稅能帶來多少經濟增長——目前尚無普遍認可的衡量標準。

但經濟學家一致認爲,正如舊金山聯儲2020年的一篇論文所指出的,在經濟衰退期、債務與GDP比率較低以及貨幣政策不太“積極”的情況下,財政乘數效應更高。簡而言之,這與當前兩國的經濟環境完全不同。

民粹主義的財政揮霍目前在華盛頓和東京可能具有政治吸引力,但就降低通脹而言,這是一種非正統的做法,可能會讓這場抗通脹之戰變得更加艱難。

本文觀點來自路透社專欄作家Jamie McGeever。