日元貶值趨勢難逆,華爾街巨頭齊看空:160只是時間問題

隨著日本央行最新加息未能爲日元帶來持續提振,看跌日元的聲浪正變得愈發響亮。這強化了市場觀點,即日元的結構性疲軟並無速效解決方案。

摩根大通、法國巴黎銀行等機構的策略師認爲,受依然寬闊的美日利差、負實際利率以及持續的資本外流驅動,到2026年底,日元兌美元可能貶至160或更低。他們表示,只要日本央行僅逐步收緊政策,且財政驅動型通脹風險持續存在,這一趨勢便可能延續。

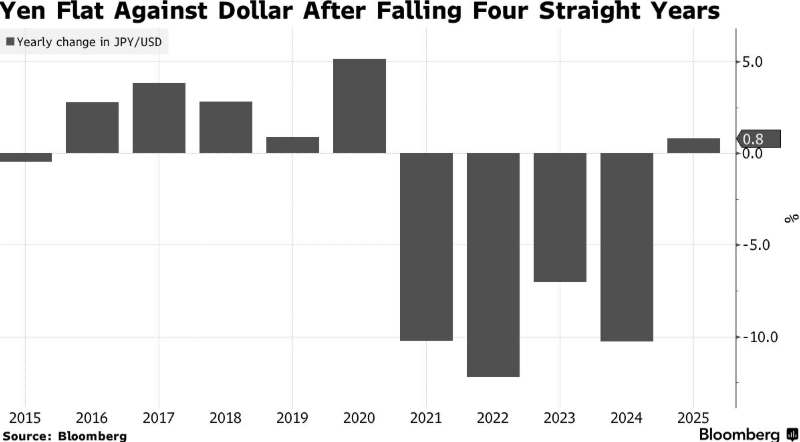

今年,在連續四年下跌後,日元兌美元勉強錄得不足1%的小幅升值,此前市場寄望於日本央行加息和美聯儲降息能帶來的匯率轉折最終令人失望。今年4月,日元曾短暫走強至140上方,但隨後因美國總統特朗普關稅政策的不確定性,以及日本政治變動帶來的財政風險上升而失去動能。目前,日元交易於155.70左右,距今年低點158.87(亦是今年1月初的起點水平)不遠。

“日元的基本面相當疲弱,進入明年也不應有太大變化,”摩根大通首席日本外匯策略師田瀬淳也(Junya Tanase)表示。他給出了華爾街對2026年末日元的最悲觀預測:164。他指出,週期性力量可能在明年對日元更爲不利,由於市場已消化了其他地區更高的利率預期,這將限制日本央行緊縮政策的影響。

隔夜指數掉期顯示,市場並未完全定價日本央行的下一次加息會早於明年9月,與此同時通脹率仍高於央行2%的目標,這給日本政府債券增添了壓力。

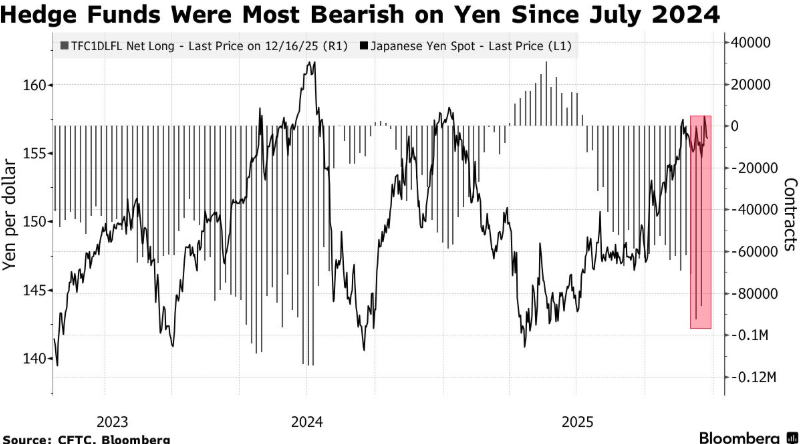

套利交易的重新抬頭也構成了阻力。借入低收益日元以投資於巴西雷亞爾或土耳其里拉等高收益貨幣的流行策略,使得日元反彈更爲困難。根據商品期貨交易委員會的數據,截至12月9日當週,槓桿基金對日元的看空情緒爲2024年7月以來最甚,並在接下來一週大體維持了這些頭寸。

風險承受意願

法國巴黎銀行新興市場亞洲外匯與利率策略師帕裏莎·塞姆比(Parisha Saimbi)表示,明年的全球宏觀環境應“對風險情緒相對有利,而通常在這種環境下,我們認爲將有利於套利策略”。她預計到2026年底美元兌日元將升至160。她補充道,堅韌的套利需求、謹慎的日本央行以及可能比預期更鷹派的美聯儲,都可能使該貨幣對維持在高位。

日本的對外投資流動仍是另一個壓力來源。散戶投資者通過投資信託淨買入的海外股票規模,一直徘徊在去年創下的十年高點9.4萬億日元(約600億美元)附近,突顯出家庭部門持續偏好外國資產的趨勢。分析師稱,這一趨勢可能持續到2026年,並對日元構成壓力。

企業的資本外流或許是更具持續性的驅動因素。美國銀行證券首席日本外匯及利率策略師山田修介(Shusuke Yamada)在本月早些時候的一份報告中寫道,近年來日本對外外國直接投資一直保持穩定步伐,基本不受週期性因素或利差影響。他特別指出,今年日本企業的對外併購交易量已達多年高位。

“日元疲軟的狀況絲毫沒有改變。關鍵在於日本央行並未激進加息,且實際利率仍深陷負值區間,”福岡金融集團首席策略師佐佐木徹(Tohru Sasaki)表示。他預計到2026年底美元兌日元將觸及165。“我認爲美聯儲的降息已基本結束。如果市場開始對此進行定價,那將成爲推高美元兌日元的另一個因素。”

儘管如此,一些日元觀察家仍確信,隨著日本央行持續政策正常化,日元長期將走強。高盛集團認爲,未來十年日元最終將向100的方向走強,但同時承認短期內存在多重不利因素。

隨著日元匯率逼近此前曾觸發干預的水平,官方干預的風險也重回焦點。包括財務大臣片山皋月在內的日本官員已加強警告,反對他們口中所謂的過度且投機性的外匯波動。不過,分析師表示,僅靠干預不太可能將日元帶出低迷。

“總體而言,市場依然緊張且波動,‘平滑’操作本身可能無法改變日元的貶值趨勢,”紐約梅隆銀行高級亞太市場策略師莊偉坤(Wee Khoon Chong)表示。“近期市場焦點仍在於政府即將出臺的財政戰略。”