“真正的黑天鵝可能藏在別處”:2026年全球市場的風暴眼

地緣政治、美國中期選舉以及貨幣政策分化將成爲2026年全球市場的關鍵驅動因素,與此同時,人工智能熱潮已引發對科技股泡沫的擔憂。

“真正的黑天鵝事件可能隱藏在其他地方,”瑞訊銀行高級分析師伊佩克·奧茲卡德斯卡婭(Ipek Ozkardeskaya)表示,她指的是可能衝擊市場的罕見高影響事件。“它可能來自市場被忽視的角落:一次意外的宏觀衝擊或突然的政策轉向。”

以下是2026年一些關鍵市場主題的雛形。

風險接踵而至

1月初美聯儲新任主席的提名是一項關鍵事件。現任主席鮑威爾的任期將於5月屆滿。

美國總統特朗普已向美聯儲施壓要求降息,使央行獨立性受到質疑。

“2026年最被低估的尾部風險是,美聯儲的貨幣政策寬鬆程度可能超出經濟狀況所需的合理範圍,無意中重新點燃通脹,”eToro全球市場策略師拉勒·阿科納(Lale Akoner)表示。他稱,進一步的降息可能導致激進的寬鬆政策,推高通脹並迫使政策發生破壞性的逆轉。

美國最高法院準備就特朗普全面緊急關稅的合法性作出裁決,而美國中期選舉將於11月舉行。

在美國抓獲委內瑞拉總統馬杜羅之後,地緣政治也佔據了中心舞臺。特朗普警告可能在哥倫比亞和墨西哥採取軍事行動,並稱古巴政權“看起來即將垮臺”。已成爲特朗普言論目標的加拿大和格陵蘭,很可能正在觀察委內瑞拉事態的發展。

對從匈牙利到巴西和哥倫比亞的新興市場而言,2026年是大選之年,這在強勁的2025年之後可能成爲潛在逆風。匈牙利的維克托·歐爾班(Viktor Orban)在4月大選前正與時間賽跑,試圖扭轉經濟停滯局面以延續其權力掌控。拉丁美洲的選舉將籠罩在委內瑞拉事件的陰影之下,但保守派在巴西和哥倫比亞的勝利可能帶來投資者期待的更緊縮的預算政策和更精簡的監管。

股市觀察

路透社近期的一項調查顯示,美國、日本和歐洲股市今年應該會上漲,但將難以匹敵2025年的驚人漲幅。調查顯示,56%的受訪者預測未來幾個月市場將出現回調。

人工智能相關股票的潛在拋售也可能損害更廣泛的市場情緒。對人工智能的熱情推高了估值,也助長了對基礎設施大規模支出的預期。但對人工智能投資回報以及一些公司所承擔債務水平的疑慮已開始顯現。

分析師預計,到2026年底,標普500指數將達到7490點,歐洲斯托克600指數將達到623點,這意味著較2025年底分別僅上漲略超9%和5%。eToro的阿科納表示,隨著板塊輪動持續,他預計市場對美股超大市值公司的集中度將降低。

央行走鋼絲

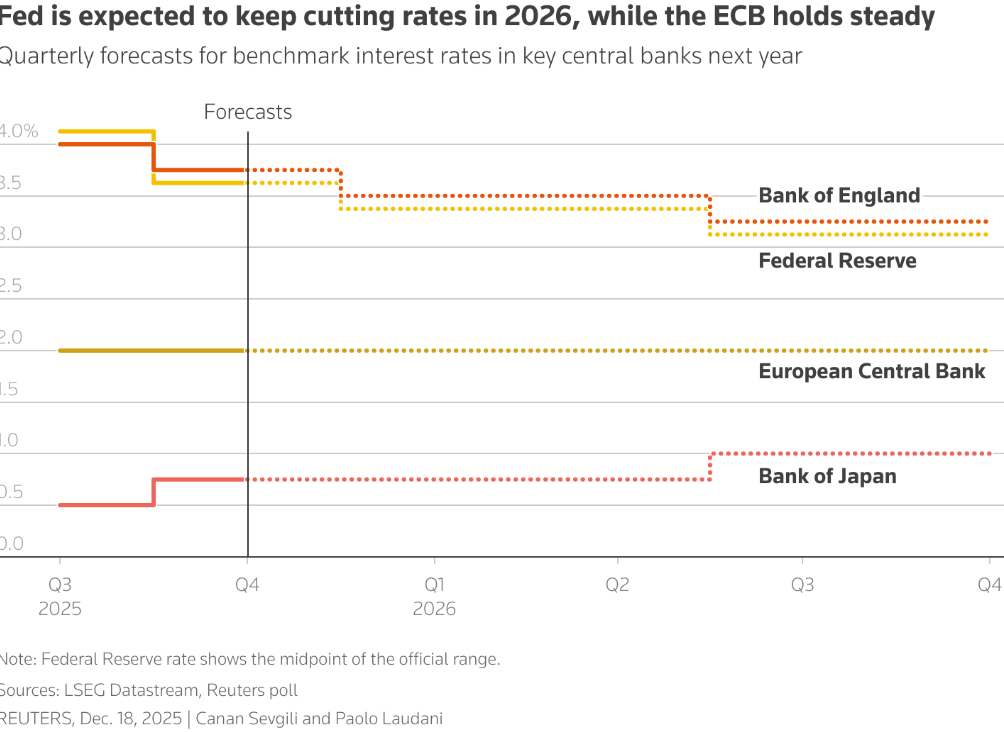

各國央行在2026年起步於不同的路徑,此前總體上處於寬鬆趨勢。美聯儲去年降息三次,市場預計年底前還將有兩次25個基點的降息。歐洲央行預計將按兵不動,而交易員則預計澳大利亞將加息,日本預計今年將利率上調至1%。

“歐洲央行只有一個使命——控制通脹。因此,它將繼續優先考慮物價穩定。然而,美聯儲有雙重使命,且面臨要求更寬鬆政策的政治壓力,這給了它更多靈活性——但通脹率高於3.5%將是一個明顯的障礙,”瑞訊銀行的奧茲卡德斯卡婭表示。

頑固債務

儘管特朗普希望降息能降低抵押貸款利率,但更敏感的長期政府財政指標,如30年期國債收益率,在2025年底幾乎未有變化。鑑於財政刺激政策,主要經濟體的債券收益率和債務水平預計將保持高位。

路透社調查的分析師預測,到2026年底,10年期美國國債收益率將從約4.17%升至4.25%。德國國債收益率預計將從2.89%升至2.97%。相比之下,英國和日本的國債收益率預計將下降。

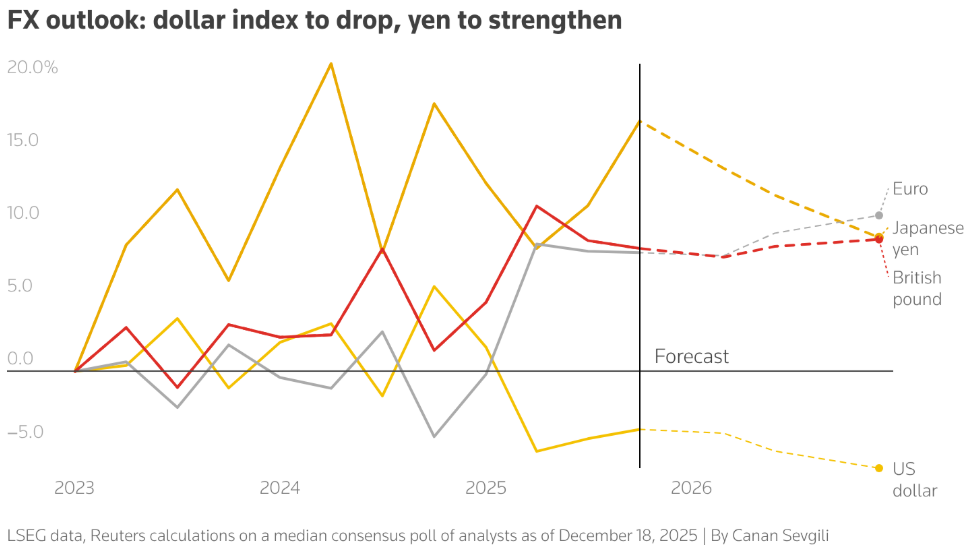

貨幣預測

今年美元走弱的共識交易與一年前形成對比,當時在4月2日的關稅動盪後,美元走強的預期逐漸消退。美元指數在剛經歷了2017年以來最糟糕的一年後,路透社調查預測其將在年底前走弱至95.7,這意味著較當前水平下跌2.5%。

“美元的主導地位依然存在,但不再毋庸置疑,”阿科納表示。根據路透社的一項調查,日元預計將走強,美元兌日元匯率在此期間將從約157跌至145。英鎊和歐元預計將基本保持穩定。