財報季成美股牛市試金石,美銀警告投機泡沫風險飆升!

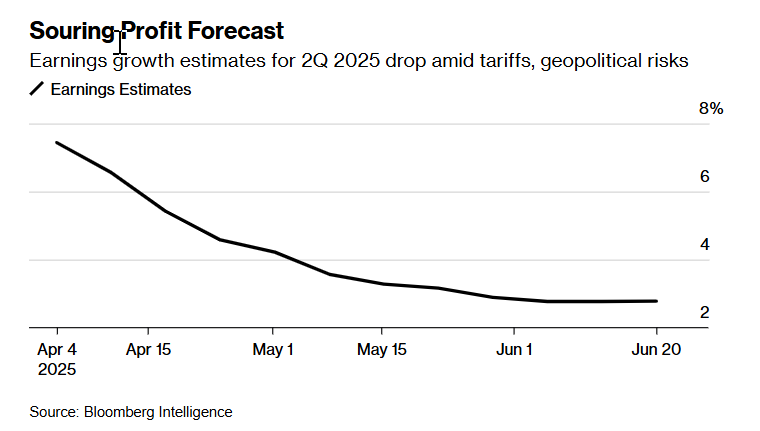

儘管標普500指數即將刷新紀錄,但未來幾周開啓的財報季將考驗漲勢根基。彭博資訊的數據顯示,華爾街預計二季度標普500成分股盈利同比增長2.8%,爲兩年來最小增幅;雅德尼研究(Yardeni Research)數據顯示,11個板塊中僅6個預計盈利增長,爲2023年一季度以來最少。

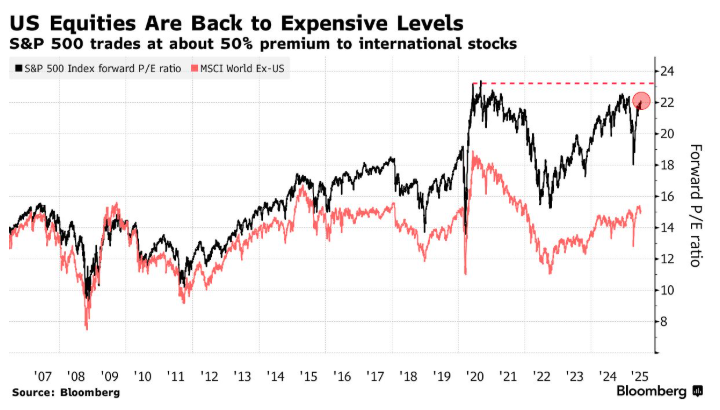

黯淡的預測放大了有關股市漲勢可持續性的警告信號。一些市場觀察人士警告稱,目前的估值看起來過高,標普500指數需要出現盈利激增或美聯儲大幅降息才能證明目前的水平是合理的。 與此同時,技術分析師認爲,除非有更多板塊加入上漲行列,否則該指數未來幾個月可能會下跌。

“股市反彈肯定存在風險,” Alpine Woods Capital Investors首席市場策略師兼合夥人Sarah Hunt表示。“盈利是市場的一大推動力,目前最大的問題之一是,一些行業的惡化是否會比其他行業的加速惡化更嚴重。”

全球關稅的潛在影響是對即將於7月中旬開始的財報季預測悲觀的一個重要原因。一些公司已經開始發出警告:本週早些時候,聯邦快遞(FedEx)表示,本季度利潤將低於預期,並拒絕提供今年剩餘時間的指引,理由是“全球需求環境不確定”。通用磨坊(General Mills)響應了這種擔憂,預計調整後利潤將下降,因爲追求價值的消費者受到關稅、全球衝突和監管變化的壓力。

Yardeni Research編制的數據顯示,分析師預計能源行業第二季度收益降幅最大,較上年同期下降25.5%。非必需消費品行業(由人們用可支配收入購買其商品或服務的公司組成)預計將出現10個季度以來的首次無增長。

Baird投資策略師羅斯·梅菲爾德(Ross Mayfield)寫道:“隨著勞動力市場走軟、關稅不確定性上升,以及後疫情時代報復性支出熱潮的最後喘息逐漸消失,消費者支出普遍在降溫。”

不過,雅德尼研究總裁埃德·雅德尼(Ed Yardeni)認爲分析師預估過於保守,“他們最近幾周已停止下調,不排除將開始上調2026年預期”。CFRA首席投資策略師薩姆·斯托瓦爾(Sam Stovall)稱企業已有效管理預期,部分利空或已定價。

然而,彭博資訊股權策略分析師溫迪·宋(Wendy Soong)指出,企業仍不清楚關稅影響,2025年展望下調可能擠壓利潤率,6月商業圓桌會議對169位CEO的調查顯示,因關稅塵埃未定,未來六月預期和計劃向下調整。只有當企業提供如何應對4月和5月與貿易有關的動盪的細節時,投資者的擔憂纔可能得到緩解。

宋表示:“企業仍然不清楚關稅的影響,越來越多的企業下調了2025年的預期,因爲企業很難意識到成本影響,這可能會損害它們的利潤率。”

美國銀行首席投資策略師邁克爾·哈特內特(Michael Hartnett)指出,隨著美聯儲降息預期吸引海量資金湧入股市,美股投機性泡沫風險正加速累積。

哈特內特領導的團隊在報告中稱,美國與貿易伙伴接近達成協議,投資者對關稅戰和地緣政治的擔憂消退,轉而押注美聯儲降息及特朗普稅改法案下月通過,這種“從關稅到減稅/降息”的政策敘事轉向可能在下半年催生泡沫,並推動美元進一步走弱。

EPFR Global的數據顯示,今年已有1640億美元流入美股,有望創歷史第三大年度流入規模。標普500指數當前距歷史高點僅一步之遙,10年期美債收益率較5月高點回落超30個基點,掉期市場預期未來12個月美聯儲將降息四次。

哈特內特建議採用“做多美國成長股/做多全球價值股”的槓鈴投資策略平衡風險回報。