黃金期權風險溢價飆升,交易員狂買看漲期權以對沖尾部風險

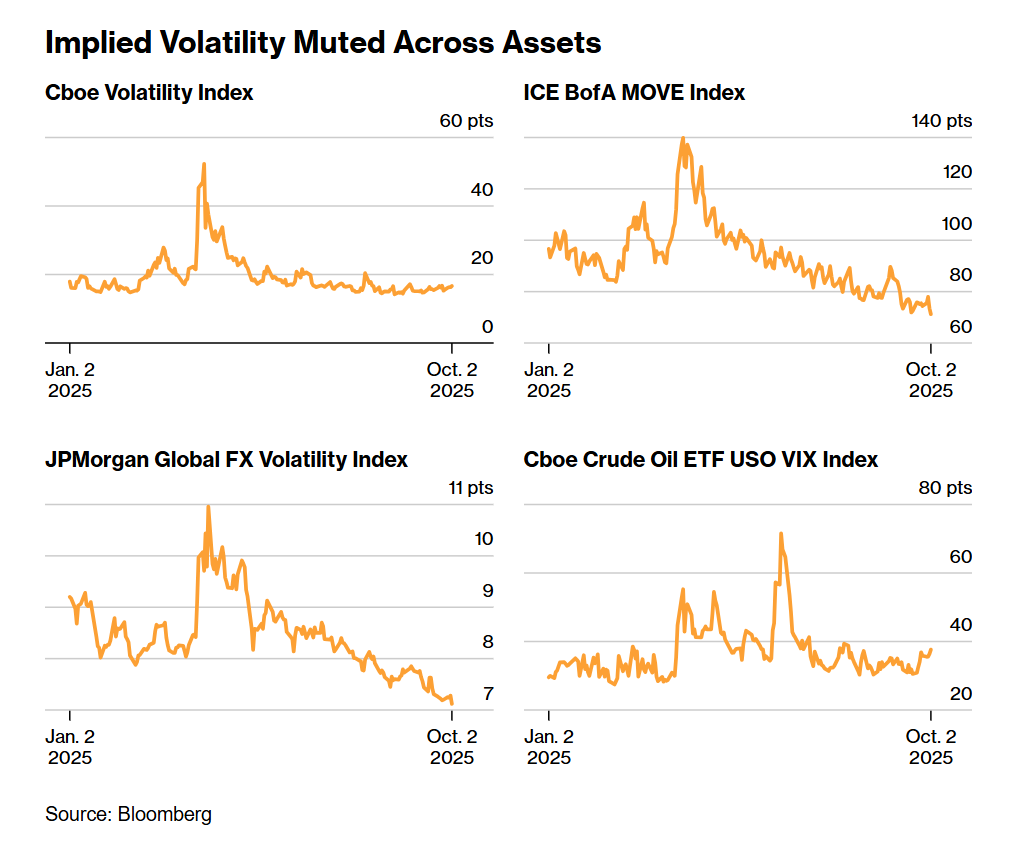

儘管市場基準指數的隱含波動率今年大部分時間要麼持平、要麼下降,但從股票到黃金等各類資產的期權風險溢價卻在上升。

這種看似違背直覺的現象,很大程度上是因爲實際市場波動過於平淡。這一情況推高了風險溢價——即交易員預期的市場波動幅度與實際波動幅度之間的差值。

不同市場的窄幅波動與風險溢價上升,可歸因於不同因素:降息預期主導黃金走勢,供需前景限制原油波動,而美聯儲政策不確定性、企業盈利及散戶資金流向則影響股市表現。

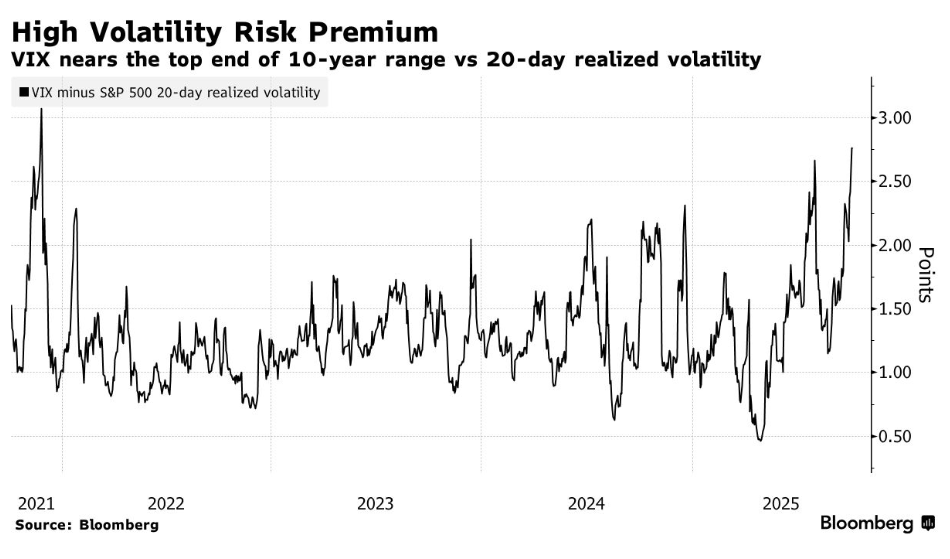

股市方面,9月期權交易量創下紀錄,隨著投資者開始爲年底行情增加對沖操作,對市場波動的預期有所升溫。但如果實際波動始終受限,交易員願意爲期權支付的溢價也會存在上限。

“過去幾周,固定執行價波動率實際上大幅上升,且隱含波動率相對於實際波動率指標處於高位,”芝加哥Optiver公司標普期權交易臺聯席主管理羅比·諾普(Robby Knopp)表示。

固定執行價波動率指在期權合約中,執行價格(即行權價格)和標的資產波動率均被設定爲固定值,不隨市場變化調整。

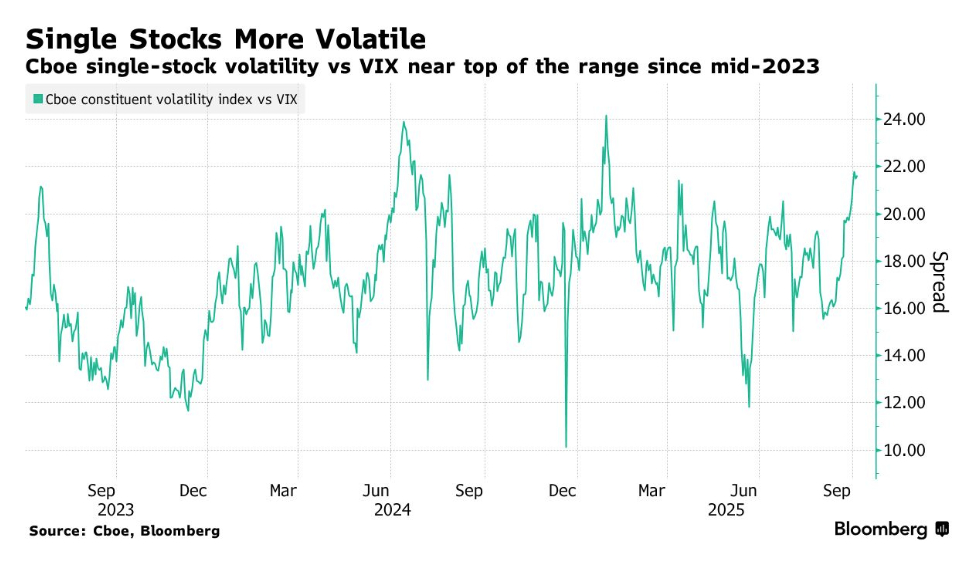

低相關性抑制了標普500指數(SPX)的波動率——由於個股漲跌節奏與方向各異,相互抵消了整體波動。因此,即便財報季臨近推動個股波動率攀升,波動率指數(VIX)仍維持低位。上週,標普500成分股波動率指數與芝加哥期權交易所波動率指數(VIX)的差值達到1月底以來的最大值,且處於過去兩年區間的高位附近。

“在標普500指數隱含相關性低、離散度高的背景下,個股波動率與指數波動率的差距已擴大,”彭博情報(Bloomberg Intelligence)首席全球衍生品策略師坦維爾·桑杜(Tanvir Sandhu)在上週的報告中寫道。

波動受限的典型案例或許是原油。過去幾個月,油價一直被困在窄幅區間內。一方面,市場預期原油供應過剩;另一方面,俄羅斯煉油廠及出口設施遭襲可能抑制短期供應,兩者相互制衡。

由於地緣政治衝突迅速平息,不僅波動率和偏度(skew)受到抑制,反而形成了“在波動率短期飆升時趁機拋售”的操作空間。

彭博彙編數據顯示,美國原油基金(United States Oil Fund)的一個月隱含波動率與實際波動率差值,處於過去一年的77%分位水平(即高於過去一年中77%的時期)。

“從單日來看,油價似乎波動頻繁,但如果把時間線拉長,會發現它始終在極窄的區間內震盪,”Vortexa公司美洲市場分析主管薩曼莎·哈特克(Samantha Hartke)表示,“目前來看,投資者實在沒有動力在原油市場建立大規模頭寸。”

她補充道:“當前油輪上的原油,究竟有多少會被存入庫存、多少會用於即時需求,很可能成爲下一個引爆點。”

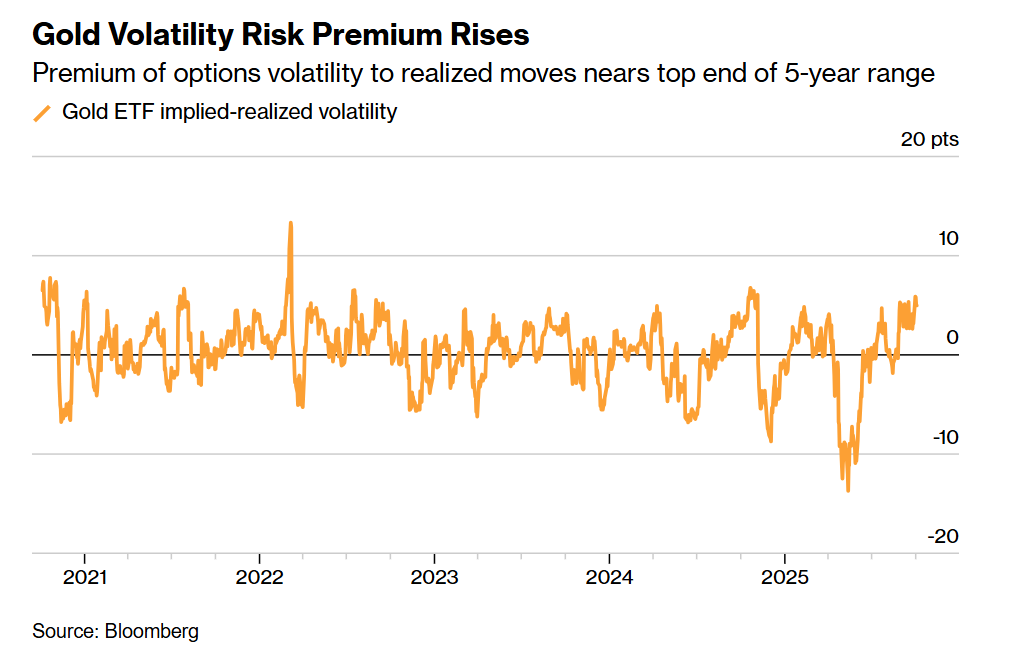

在其他一些市場,實際波動率下降是推升風險溢價的主因,但黃金是個例外。過去一個月,隨著金價屢創歷史新高,且美國政府停擺爲投資者增添了一層不確定性,黃金的隱含波動率持續攀升,推動期權風險溢價升至過去五年區間的高位。

道富投資管理公司(State Street Investment Management)全球黃金與金屬策略主管阿卡什·多希(Aakash Doshi)指出,9月初以來,黃金期權風險溢價上升主要源於三方面:金價突破歷史新高、交易商爲抵消更高的德爾塔對沖(delta-hedging)成本而提高報價,以及美聯儲聯邦公開市場委員會(FOMC)會議後投資者對看漲期權的需求增加,以保留尾部風險保護。

“黃金波動率風險溢價自2022年俄烏衝突初期以來,從未達到過如此高的水平,”多希表示,“在價格大幅飆升期間,投資者的‘錯失恐懼’(FOMO)情緒會導致期權溢價大幅上漲。”

不過,若金價漲勢見頂(目前已逼近每盎司4000美元),並像其他市場一樣趨於穩定,這種情況可能會改變。

“當市場在每盎司3800至4000美元區間企穩,且價格波動率降至低位時,繼9月的劇烈波動後,期權溢價很可能會回落,”多希說。