世界黃金協會2026年黃金展望:繼續推進還是回撤?

黃金在2025年表現亮眼,全年創下超過50次歷史新高,累計漲幅超過60%。這一走勢受多重因素支撐,包括不斷升溫的地緣政治和經濟不確定性、走弱的美元以及價格動能增強。無論是投資者還是各國央行都在提高黃金配置,希望藉此實現分散化和穩定性。

展望2026年,世界黃金協會認爲,前景仍由持續的地緣經濟不確定性所主導。當前金價大體反映了市場對宏觀經濟的共識預期,如果這些條件保持不變,黃金可能繼續維持區間波動。

但是,該機構也認爲,結合今年的經驗來看,2026年很可能再度出現意外。如果經濟增速放緩、利率進一步下行,黃金可能獲得溫和升幅;若全球風險顯著上升、經濟陷入更深衰退,黃金則可能迎來強勁表現。相反,如果特朗普政府的政策取得成功,經濟加速增長、地緣風險下降、美聯儲被迫延後或逆轉降息路徑,美元走強,黃金將承壓下行。

此外,世界黃金協會認爲,央行購金需求與黃金回收趨勢也可能進一步影響市場。最關鍵的是,在波動性仍高的背景下,黃金作爲投資組合分散化工具和穩定器的角色依舊關鍵。

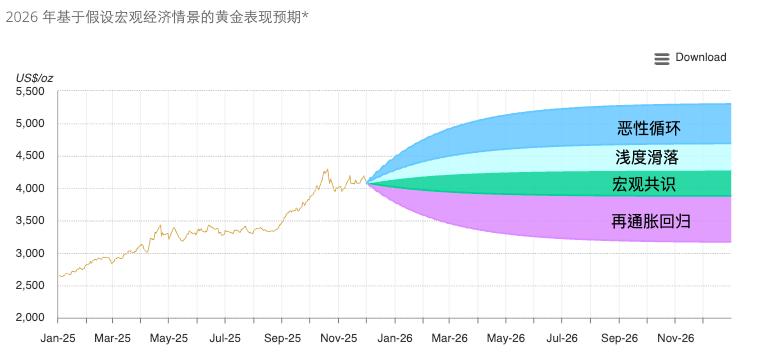

下圖顯示,世界黃金協會指出,若市場波動和地緣風險持續升級,金價仍可能上行;但若風險溢價下降,則可能限制其表現。2026年的黃金錶現基於不同宏觀情景的假設範圍,並非價格預測。其中,

- 宏觀共識對應的漲跌區間爲下跌5%到上漲5%;

- “淺度滑落”爲上漲5%至15%;

- “惡性循環”爲上漲15%至30%;

- “再通脹迴歸”則意味著下跌5%至20%。

參考起點爲2025年11月的均價。

黃金的強勁上漲

截至11月底,黃金不僅創下超過50次歷史新高,漲幅也突破60%,成爲2025年表現最強的資產之一。這輪歷史性漲勢將有望成爲黃金自1971年以來第四強的年度表現,背後動力來自多個層面。

世界黃金協會指出,在宏觀背景中,有兩項因素尤爲突出。其一是異常強烈的地緣政治與地緣經濟壓力,其二是美元普遍走弱與利率小幅下行。在債券回報乏力、股市泡沫擔憂升溫的背景下,投資者加速尋求資產分散化。

在此過程中,黃金的上漲動能帶來全球範圍投資需求的同步增長。央行也持續買入黃金,雖不及前三年的紀錄水平,需求仍顯著高於長期均值。

根據世界黃金協會的黃金收益歸因模型(GRAM),

- 高風險環境爲年內金價漲幅貢獻了約12個百分點,其中地緣風險是主要驅動;

- 美元走弱與利率下行帶來了額外10個百分點貢獻。

- 兩者疊加,地緣風險升溫與美元弱勢共貢獻約16個百分點。

- 價格動能、投資者倉位調整貢獻9個百分點;

- 經濟擴張貢獻10個百分點。

值得注意的是,今年推動金價上漲的四大因素貢獻分佈異常均衡。這意味著市場並非由單一因素主導,而是多重力量共同作用。不過,與往年不同的是,今年的動能效應更爲顯著,這與金價強勢上漲吸引大量投資者入場相一致。

2026年展望

市場普遍預計2026年黃金將維持“現狀延續”模式,但世界黃金協會認爲,宏觀數據出現分化,加上厚重的地緣經濟陰影,意味著不確定性仍將維持高位。美國勞動力市場顯現放緩跡象,通脹是否會停滯在高位或重新抬頭仍存在分歧。同時,儘管有些許進展,全球地緣摩擦仍在持續升溫。

如同今年,市場無法預判類似“解放日”這樣的突發事件,但極端風險事件的出現頻率的確在上升。其觸發“避險”還是“冒險”情緒,將決定各類資產的表現,並影響黃金的戰略性配置價值。

世界黃金協會分析稱,當前金價大體反映宏觀共識,包括全球GDP增速維持在2.7%到2.8%、美聯儲再降息約75個基點、核心通脹下降40到60個基點、美元小幅走強、收益率整體持平。但歷史告訴我們,宏觀經濟很少會嚴格遵循市場預期路徑。

因此,世界黃金協會認爲,有必要分析推動黃金上漲或下跌的三類情景。

淺度滑落

美國的經濟數據喜憂參半,市場開始擔心增長動能正在減弱。隨著風險偏好下降,資金正逐步轉向防禦型資產。

世界黃金協會表示,在這一背景下,如果人工智能相關預期出現重置,可能會給股市帶來額外壓力,尤其是AI板塊在主要指數中的權重較高,這會放大市場波動並進一步推動投資者去風險化。

隨著企業創紀錄的高利潤率開始收縮,美國勞動力市場可能轉軟,進而拖累消費者支出,並對全球經濟增長構成更廣泛的壓力。

在這樣的環境下,美聯儲可能會超出當前市場預期地繼續降息,以應對不斷上升的經濟不確定性及通脹走弱的跡象。

世界黃金協會指出,這種情景對黃金的影響方向偏多。更低的利率、走弱的美元以及更強的避險情緒疊加,將爲黃金提供持續的支撐。在此情景下,根據經濟放緩的程度以及降息的速度和幅度,黃金在2026年可能從當前水平上漲5%至15%。

在普通年份,這樣的漲幅已經算穩健,而在2025年大幅上漲之後,這一表現仍然具有顯著意義。

從歷史表現來看,利率下行與美元走弱這兩大因素(目前均處在週期高位)一直是黃金的重要支撐來源。

此外,央行的持續戰略性買盤,以及例如中國保險機構、印度養老金等潛在新買家的入場,也可能在相對溫和的宏觀環境中繼續強化黃金的上行趨勢。

惡性循環

全球經濟存在進入更深、更同步放緩的可能性,而驅動因素來自不斷升級的地緣政治與地緣經濟風險。貿易摩擦、未解決的區域衝突或新的熱點事件都可能削弱信心,並嚴重拖累全球活動水平。這些壓力將推動全球經濟結構進一步碎片化,提高貿易與投資的風險敏感度。

世界黃金協會認爲,隨著信心下滑,企業縮減投資,家庭削減支出,引發自我強化的“惡性循環”,加深經濟下行。美國經濟進一步走弱,通脹跌破目標,美聯儲被迫大幅降息。長期收益率急劇下滑,美元因政策放鬆而轉弱,全球貿易與大宗商品也隨之承壓。

世界黃金協會稱,這種情景對黃金的影響方向明顯偏多。在這一情景下,收益率大幅下滑、地緣壓力飆升與避險需求強烈釋放,將爲黃金提供極爲強勁的順風,推動金價大幅上行。黃金在2026年可能從當前水平上漲15%至30%。

投資需求,尤其是通過黃金ETF的資金流入,將繼續成爲核心驅動力,抵消珠寶、科技等領域的疲軟。

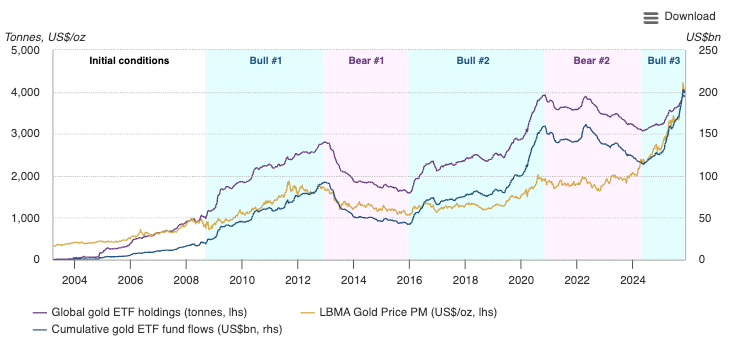

歷史上,金價上漲往往會刺激投資者進一步買入,形成動能增強。今年以來,全球黃金ETF已錄得770億美元資金流入,持倉增加超過700噸。如果將時間追溯至2024年5月,總增持規模約850噸,這仍不到過去黃金牛市週期增持規模的一半,意味著未來仍有充足擴張空間。

下圖顯示,本輪黃金上漲期間的資金流入仍低於過去幾輪牛市。數據截至2025年11月28日。

再通脹迴歸

另一方面,世界黃金協會認爲,如果特朗普政府的政策取得成功,財政刺激推動經濟增速大幅好於預期,再通脹有可能重新出現,帶動經濟活動上升,將全球增長推向更強軌道。在通脹壓力抬升的情況下,美聯儲可能在2026年暫停降息,甚至重新加息。

長端收益率將因此上行,美元也會走強。更高的收益率與更強的美元將提高持有黃金的機會成本,吸引資本回流美國資產。經濟前景改善還將推動市場向風險資產大幅輪動。

世界黃金協會分析稱,這種情景對黃金的影響方向偏空。收益率走高、美元走強以及風險偏好回升,將對黃金構成明顯壓力,促使投資者撤出黃金倉位。隨著對沖頭寸被解除、零售需求減弱,黃金可能從當前水平回調5%至20%。

黃金ETF可能持續出現資金流出,規模取決於地緣風險溢價的下降幅度。自2022年俄烏衝突以來,風險溢價一直是黃金的重要支撐。

不過歷史顯示,部分消費者與長期投資者可能會在下跌期間逢低買入,提供一定緩衝。

即便如此,更高的機會成本、風險偏好上升與負向價格動能疊加,將使黃金面臨更具挑戰性的環境,使這一情景成爲整體預測中最偏空的一種。

潛在變量

世界黃金協會分析認爲,央行購金與回收供應是兩大關鍵潛在因素。由於多種原因,它們難以納入傳統量化模型,但對金市影響巨大。

央行需求仍是黃金錶現的重要貢獻者。官方部門買盤保持強勁,也有充分理由相信購金將持續。新興市場國家的黃金儲備佔外匯儲備比例仍遠低於發達國家。如果地緣緊張加劇,新興經濟體可能加速購金,爲金價帶來更強的結構性支撐。

央行需求一直是黃金錶現的重要推動力。2025年前三季度數據表明,全年央行購金可能落在750至900噸區間。2026年的購金規模將取決於宏觀和政策因素。

需要強調的是,央行購金決策往往受到政策驅動,而非僅僅依據市場環境。如果購金規模下滑至疫情前水平或更低,可能對黃金造成額外壓力。

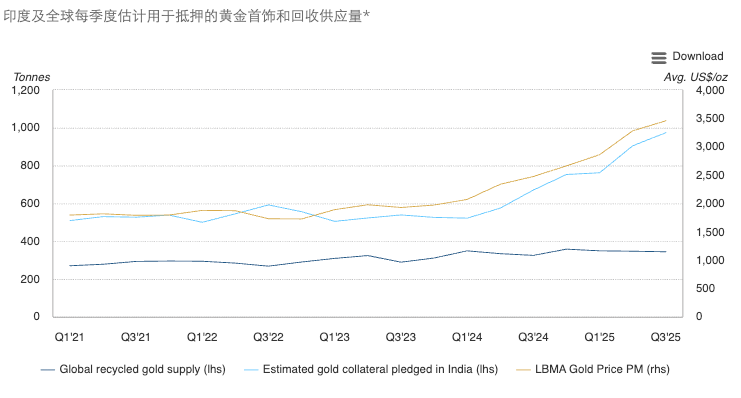

黃金的回收供應也可能成爲重要的擾動因素。在金價上漲與經濟增長因素影響下,本年度回收量仍偏低,這與黃金作爲抵押品的使用增加有關。

世界黃金協會指出,在印度,今年已有超過200噸黃金首飾通過正規渠道質押用於貸款,非正規渠道的規模甚至可能相當。如果回收量持續偏低,黃金作爲抵押品將繼續支撐價格。但如果印度經濟顯著放緩,可能觸發黃金抵押物的被動清算,推高二級供應並對金價造成壓力。在全球深度衰退等情景下,這種影響可能進一步外溢。

下圖顯示,以黃金爲抵押的貸款正在增加。數據截至2025年9月30日。

結論

總的來說,世界黃金協會認爲,2026年黃金前景由投資者正面臨的不確定經濟環境所塑造。與2025年一樣,新的一年金融市場可能繼續經歷顯著波動。

儘管當前金價大體反映市場的宏觀共識,顯示出區間波動格局,但該機構的分析表明,更溫和的增長、寬鬆的政策以及持續的地緣風險更可能支撐,而非削弱黃金錶現。

此外,作爲今年金價上漲的重要力量,投資需求仍有增長空間。即便存在偏空情境,在當前地緣經濟的不確定時代,投資者仍大概率維持一定的黃金敞口。

除了投資需求,央行購金與回收供應可能提供額外支撐,但也可能在特定條件下形成壓力。

當然,多種可能路徑並存,更凸顯情景規劃的價值。在衝擊與意外頻發的時代,黃金作爲分散風險與提供下行保護的資產,其重要性依舊不減。