高盛:2026年黃金將問鼎“大宗商品之首”,看漲至4900美

高盛大宗商品策略師認爲,黃金是明年整個大宗商品領域中最佳的投資選擇,如果私人投資者效仿央行進行資產多元化配置,金價很可能超過每盎司4900美元的基準預測。

“一些國家在人工智能和地緣政治實力上的競爭,以及全球能源供應浪潮,構成了我們核心判斷的基礎,”他們在《2026年大宗商品展望》報告中寫道。“大宗商品指數在2025年實現了強勁的總回報(例如彭博商品指數回報率爲15%),這是因爲工業、特別是貴金屬領域的強勁回報——這兩者都傾向於受益於美聯儲降息——超過了能源領域相對溫和的負回報。”

展望未來,高盛表示他們的宏觀基準預測包括“穩固的全球GDP增長以及2026年美聯儲降息50個基點”,這應會再次支持大宗商品的強勁回報。

分析師們重點強調了兩大結構性趨勢,他們認爲這將驅動來年大宗商品的前景。

“首先,在宏觀層面,大宗商品很可能仍將處於大國爭奪地緣政治實力以及技術和人工智能主導地位的中心,”他們寫道。“其次,在微觀層面,2025年開始的兩大能源供應浪潮驅動了我們對能源的判斷。”

在所有研究的大宗商品中,高盛對黃金最爲看漲——而央行的需求是重要原因。

“我們預計央行購金需求在2026年將保持強勁,每月平均購買70噸(接近其過去12個月66噸的平均值,但達到2022年前月均17噸水平的4倍),併爲我們預測的至2026年12月的價格上漲貢獻約14個百分點,原因有三,”他們表示。

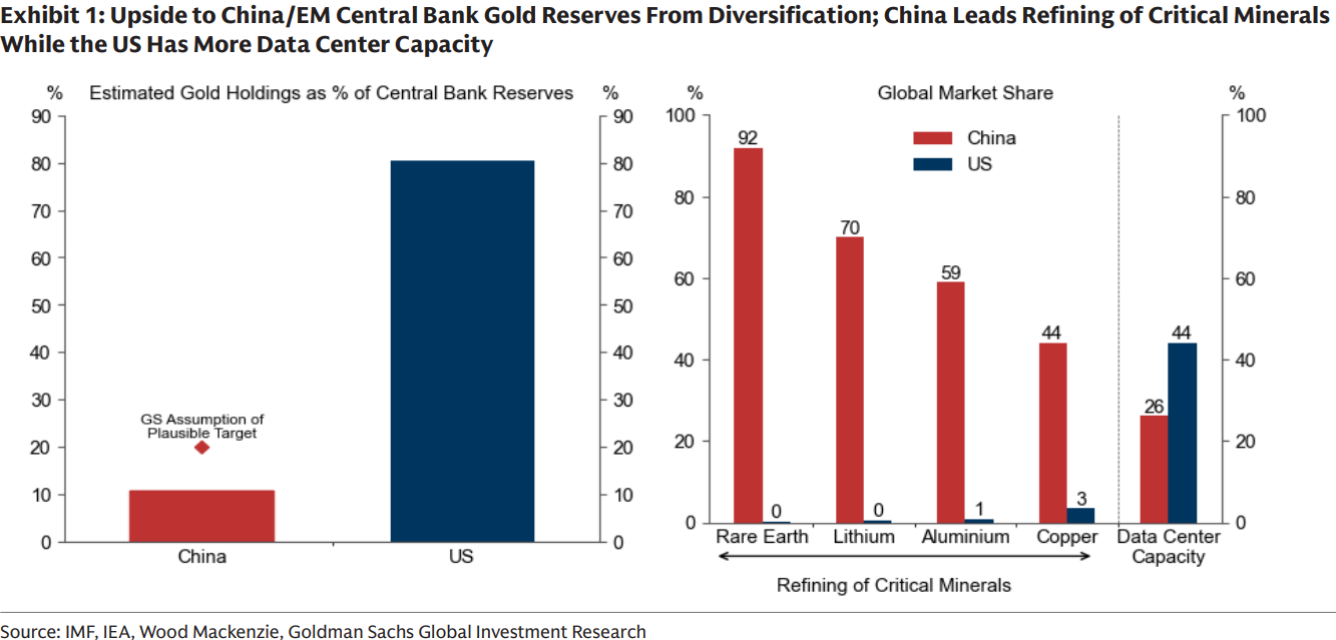

“第一,2022年俄羅斯儲備被凍結是新興市場儲備管理方看待地緣政治風險的一個重大轉折點。第二,相較於全球同行,新興市場央行的黃金儲備佔比估計仍然相對較低(見下圖左側),特別是考慮到中國推動人民幣國際化的雄心。第三,調查顯示央行的購金意願處於歷史高位。”

分析師們還認爲,如果這種多元化配置趨勢進一步擴展到私人投資者,他們的金價預測將面臨上行風險——這一趨勢已經導致投資者與央行之間對金條的競爭,並推動了多年的牛市。

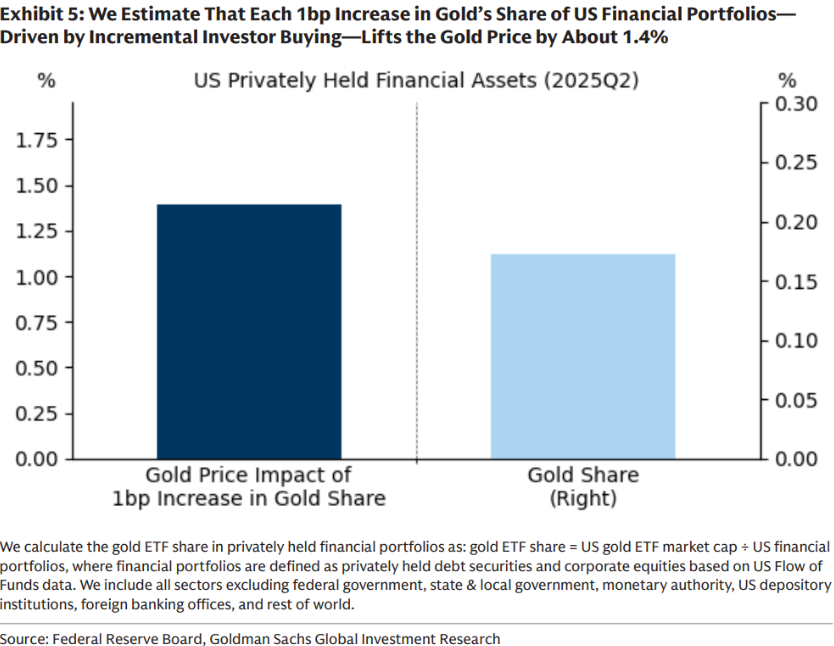

“黃金ETF僅佔美國私人金融投資組合的0.17%,比其在2012年的峯值低6個基點,”他們指出。“我們估計,在美國金融投資組合中,黃金份額每增加1個基點(由投資者增量購買驅動而非價格上漲),將使金價上漲1.4%。”

高盛還強調了在當前地緣政治環境下,大宗商品爲投資者投資組合提供的保險價值。

“即使黃金仍是我們唯一最看好的多頭大宗商品,我們仍然認爲更廣泛的大宗商品多頭頭寸在戰略投資組合配置中具有重要作用,”他們寫道。

“大宗商品供應在地理上高度集中,以及地緣政治、貿易和人工智能競爭的加劇,導致大宗商品主導權被更頻繁地用作槓桿。這增加了供應中斷的風險,從而凸顯了大宗商品的保險價值。”

分析師警告稱:“當大宗商品供應短缺同時導致經濟增長放緩、通脹升高以及大宗商品強勁回報時,股債投資組合的分散化效果並不理想。”

高盛預計,金價將在2026年第一季度回調至每盎司4200美元低點,然後在第二季度回升至目前每盎司4400美元以上的水平,第三季度將在每盎司4630美元附近創下歷史新高,並在第四季度末前升至高達每盎司4900美元。