全網瘋傳“美國大銀行白銀交易爆倉”,真相是......

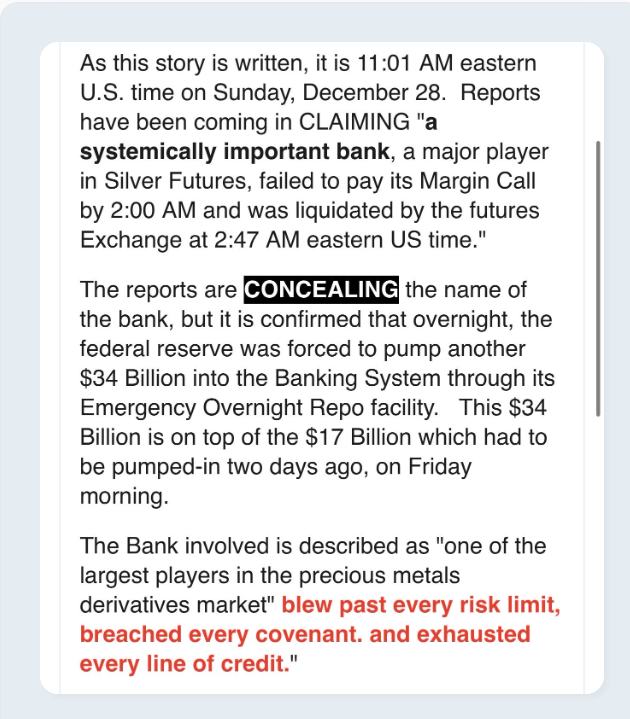

本週伊始,一張聳人聽聞的截圖在社交媒體X上通過數百篇驚悚帖子瘋傳,其內容旨在同時刺激每一根金融神經末梢:一家“具有系統重要性”的美國銀行、一次白銀保證金追繳、交易所在凌晨進行的清算、據稱美聯儲被迫向系統注入數百億美元,以及銀行名稱被“隱瞞”。

這些讀起來像是《大空頭》或《利益風暴》的電影續集,在聖誕至新年間的新聞淡季,互聯網對此津津樂道。

市場觀察者的初步反應是:白銀在暴漲,然後數小時內回吐所有漲幅,因此,互聯網一如既往地正在編造一個比現實更激動人心的敘事,其中蘊含著一個市場信條:“最引人入勝的內容往往最不誠實……”

然而,這則謠言,它之所以能傳播如此之廣,其高明之處或許就在於“半真半假”,其中確實有“真實”的地方。

真實的部分:芝商所確實上調了白銀保證金

芝商所清算公司確實提高了金屬(包括白銀)的保證金要求,於2025年12月29日收盤後生效。在其12月26日的一份公開通知中,明確說明此舉是“根據對市場波動的常規評估”。

這項保證金調整舉措降臨在一個已然表現狂野的市場。芝商所自身的白銀頁面顯示,其波動率指標——白銀CVOL指數——截至12月28日晚達到81.7082,這一水平基本宣告“大幅波動已反映在價格中”。而在新要求生效當天,白銀價格大幅下跌。

《經濟時報》報道稱,COMEX白銀出現11%的日內跌幅,並將其直接歸因於芝商所上調保證金後的獲利了結,報道還指出,2026年3月合約的保證金從22000美元左右上漲了約3000美元,至約25000美元。

所有這些都真實存在,但這一切都不需要銀行倒閉來解釋。

“美國大銀行凌晨2點47分被清算”之說

如果真的有一家大型清算會員未能滿足芝商所的保證金追繳要求並被清算所處置,即使從外部看過程不透明,也必然會有大量公開程序發生。芝商所清算公司是一個具有系統重要性的衍生品清算組織,是監管機構密切關注的基礎設施類型,其運作機制建立在正式的風險控制、壓力測試和違約管理流程之上。

這並不意味著每個細節都會成爲頭條新聞,而是意味著一個“凌晨清算”的故事必須對抗整個合規、報告和操作程序的生態系統。通俗地說,如果一家家喻戶曉的銀行真的因白銀期貨而爆倉,它看起來不會像一張截圖和少數幾個病毒式傳播的帖子那樣簡單。

在通常會有相關消息流出的地方未能發現任何與該說法相匹配的可靠一手報道,沒有芝商所發佈的會員違約通知,沒有監管機構的聲明,也沒有主要通訊社的確認。實際上找到的,往往是這類謠言背後的東西:一次真實的、機制性的壓力事件,對任何持有槓桿頭寸的人來說都感覺驚心動魄。

保證金上調聽起來沒什麼,直到算算這筆賬

與爲持有白銀期貨合約而繳納的現金相比,白銀期貨合約的規模巨大。一份標準的COMEX白銀合約代表5000盎司,這一規格被廣泛引用。如果白銀交易價格在75美元左右,那麼一份合約的敞口大約爲375000美元。

當保證金要求大約爲25000美元時,槓桿率約爲15倍。僅幾個百分點的價格變動就可能吞噬大量已繳納的抵押品。劇烈波動的一天可能會演變爲爭奪現金的混戰,因爲市場不會在交易者判斷自己的交易理論是否仍然正確時禮貌地等待。

現在,將這種情況擴大到整個市場。CFTC的COMEX白銀期貨和期權合併持倉報告顯示,截至12月16日,未平倉合約約爲224867份。

如果採用《經濟時報》報道中每份合約保證金大約增加3000美元的數字,並將其應用於該未平倉合約水平,在考慮抵消、價差和機構內部額外保證金要求之前,得到的粗略額外抵押品需求大約爲6.75億美元。

這不是一個關於銀行倒閉的故事;相反,這是一個關於強制去槓桿化的故事,而強制去槓桿化在圖表上看起來就像恐慌。

爲何這個特定謠言仍能迅速傳播?

這張截圖之所以能獲得關注,與許多金融神話的原因相同:它切入了一個人們已經熟知的舊敘事。“搞垮摩根大通,買入白銀”這個梗並不新鮮。有記錄顯示,相關口號早在2010年代初就被嘗試作爲“谷歌炸彈”推廣。

同時,貴金屬交易確實有其歷史包袱,忽略這一點反而會使闢謠變得更困難。美國監管機構過去曾記錄過金屬市場的操縱行爲。CFTC 2020年涉及摩根大通的執法令是公開的,其中坦率地描述了幌騙和欺詐計劃。美國司法部在其自己的新聞稿中也闡述了平行解決方案。

因此,當白銀開始暴漲,保證金要求跳升,價格又大幅回撤,而有人發佈了一張關於某“大銀行”被蒸發掉的截圖時,許多人的大腦會自動填補空白。這感覺上說得通,因爲它與更早的故事有相似之處,即使具體的指控沒有明顯的支持。

美聯儲“注入數百億美元”的角度:易被誤讀

截圖還倚賴於這樣一種觀點:美聯儲正在一夜之間祕密支撐一個破碎的體系。實際情況是,美聯儲確實運營著回購工具,並且也確實在談論它們,因爲貨幣市場是金融的“管道”。

紐約聯儲在其常見問題解答中公佈了常備回購操作的基本情況,並每日發佈回購操作信息。近幾個月來,常備回購便利的使用情況已成爲一個現實話題。有報道指出,其使用量在上升,包括在10月下旬達到創紀錄高點,紐約聯儲官員在11月也有相關評論。

更近的是,美聯儲宣佈將開始購買短期國庫券作爲技術性的準備金管理舉措。這個背景很重要,因爲它解釋了爲什麼人們在看到保證金上調和白銀行情下跌後,會預設美聯儲正在幕後滅火。這也恰恰是這類截圖能起作用的原因。

這一事件對當前市場的真實啓示

直接的啓示很簡單:白銀不需要一家祕密銀行倒閉來引發混亂。一份公開宣佈的保證金上調、極端的隱含波動率,以及擁擠的交易就足夠了。

更深的啓示在於市場反射機制。當今許多市場壓力是機制性的,源於抵押品需求、波動率飆升以及槓桿解除的速度。即使沒有系統重要性機構倒閉,這種壓力也可能在感覺“具有系統性”的地方顯現。而社交層面疊加其上,將真實的波動轉化爲病毒式傳播的神話。

如果想要在未來幾周正確地觀察這個故事,需要的不是截圖,而是那些枯燥的指標。密切關注芝商所白銀CVOL指數,留意芝商所是否發佈更多保證金通知,並跟蹤CFTC持倉報告(COT)中的未平倉合約是否急劇下降——這將確認去槓桿化正在發生。

如果這些指標降溫,謠言將與其他互聯網金融鬼故事一同逐漸淡出人們的記憶。如果它們繼續保持熱度,可以預期會出現更多截圖、更多“隱瞞名稱”的說法,以及更多人將抵押品機制誤讀爲陰謀。

以上內容來自記者、播客製作人以及CryptoSlate的主編Liam 'Akiba' Wright