銅短缺警報純屬虛驚?三大交易所庫存集體飆升

儘管銅價飆升至歷史高位的同時不乏“即將出現短缺”的警告,但全球並未耗盡銅資源。

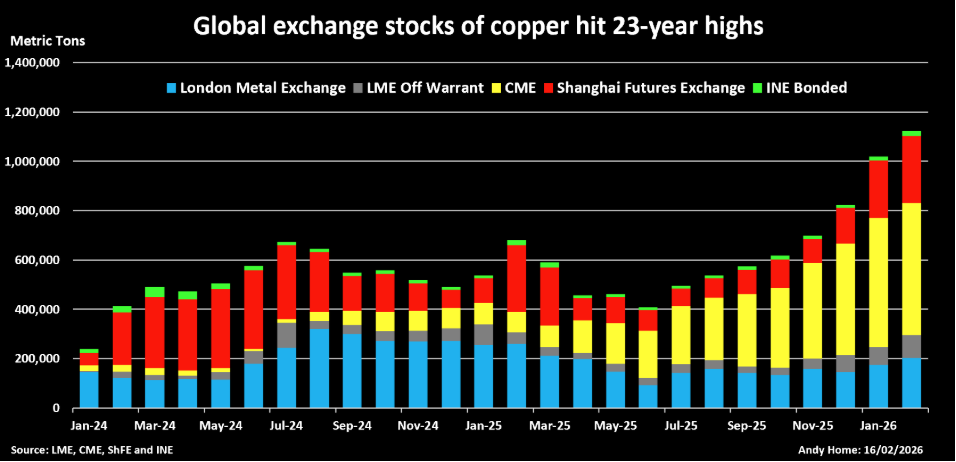

事實上,全球三大金屬交易所持有的銅庫存,自2003年初以來首次突破110萬噸大關。

儘管去年關稅相關交易導致美國芝加哥商品交易所(CME)倉庫的庫存佔了庫存增長的大部分,但倫敦金屬交易所(LME)和上海期貨交易所(SHFE)的倉庫也正經歷庫存加速流入。

自1月初以來,全球交易所銅庫存已激增30萬噸,這表明銅價的暴漲已抑制了製造業需求。

投機者的過高預期與當前現實之間的差距正日益擴大。

美國關稅套利熱潮停滯

上週四,CME銅庫存出現自去年10月底以來的首次淨減少,這一跡象表明,去年持續的庫存累積勢頭已陷入停滯。

美國對精煉銅進口關稅延期至6月實施的威脅,導致2025年CME完稅銅價格有時較LME國際銅價出現大幅溢價。

交易商將大量實物銅運往美國,以鎖定這一前所未有的套利機會帶來的輕鬆利潤。

2025年前11個月,美國精煉銅進口量達到145萬噸,同比增加逾60萬噸。

這些銅大部分流入了CME的倉庫,使該交易所的銅庫存從2025年初的8.5萬噸升至如今的53.6萬噸。

然而,這一勢頭正逐漸停滯。

隨著市場重新評估美國實施進口關稅的可能性,CME的銅溢價已徹底蒸發。如今美國銅庫存已處於高位,其“依賴銅進口”的理由也變得不再有說服力。

美國的銅進口仍在繼續,但這些銅正被轉至巴爾的摩和新奧爾良的LME倉庫——過去一個月,這兩個倉庫的註冊庫存已分別從0噸升至4950噸和21075噸。

此外,這兩個港口的LME非註冊庫存中,還分別存放著6450噸和20665噸銅。

上海庫存反常暴漲

去年美國銅溢價的吸引力,從中國保稅倉庫吸走了20萬噸銅,但似乎沒有人對此感到短缺。

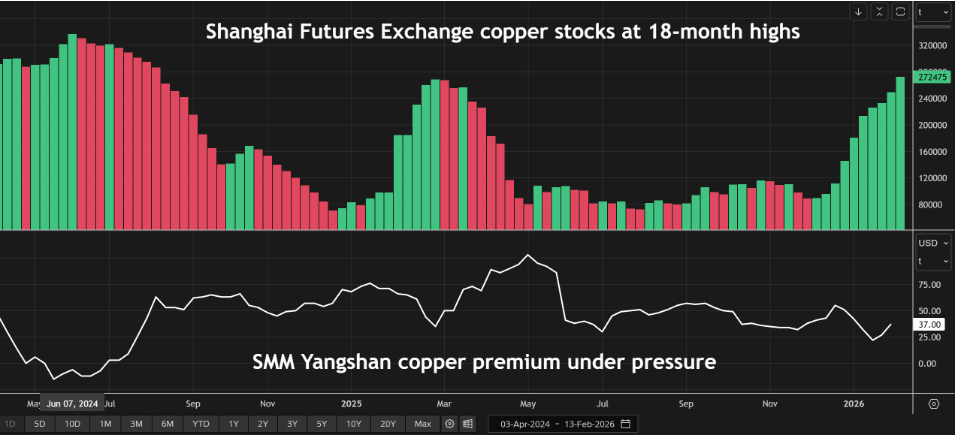

自1月初以來,SHFE銅庫存已增加12.7萬噸,升至272475噸。本地數據提供商上海金屬網(Shanghai Metal Market)評估的進口需求指標——洋山銅溢價,上月觸及每噸22美元的18個月低點。

誠然,春節假期前後,庫存上升、進口需求疲軟是常態。但馬年本週才正式開始,而SHFE的銅庫存已超過去年的季節性峯值。

此外,中國似乎有足夠的剩餘銅,助力補充LME的庫存。

價差釋放過剩信號

1月底,中國品牌銅佔LME註冊庫存的70%,且韓國和中國臺灣的LME倉庫每天都有銅到港。

今年以來,LME註冊庫存已上漲40%,至203875噸;非註冊庫存上漲30%,至90720噸。

遠期價差也隨之鬆動。截至去年11月,LME基準的現貨對三個月期銅合約仍處於現貨溢價狀態,但目前已轉爲每噸逾100美元的舒適期貨溢價狀態。

CME和SHFE的銅合約遠期曲線也均呈現期貨溢價,這釋放出供應充足的信號。

價格信號失靈?

庫存上升和價差鬆動,與當前銅價逼近上月每噸13618美元的名義歷史高點形成鮮明矛盾。

“銅博士”也染上了金屬狂熱癥——這種狂熱首先席捲黃金,隨後蔓延至白銀,進而影響到基本金屬。

中西方投資者紛紛買入銅,一方面押注銅在能源轉型中的光明需求前景,另一方面將其作爲更廣泛的美元貶值敘事下的對沖工具。

但銅價持續走高的論點,基於一個假設:在某個階段,全球銅供應將不足以滿足需求。

事實證明,那個時刻尚未到來。且全球庫存的每日攀升,正將這一時刻推向更遠的未來。

本文來自路透社專欄作家Andy Home。