一週展望:美聯儲攜歐洲央行會議紀要來襲!黃金短期內或維持區間

受美國非農就業增長數據疲軟影響,美元兌多數主要貨幣走軟,其中兌紐元、瑞士法郎和英鎊的跌幅最爲明顯。美元多頭獲利了結,週五收於100.87,跌0.51%,爲三週來首次收跌。

儘管美元出現回落,但投資者依然堅信,美聯儲在年底前可能不得不再次按下加息按鈕。不過,6月份製造業ISM PMI的疲軟以及出乎意料疲軟的非農就業增長數據已促使投資者小幅推遲了他們對官員按下加息按鈕的時間預期。

非美貨幣本週普遍反彈,歐元升至1.145附近,英鎊連續兩週上漲,澳元結束四周連跌,日元從162上方的40年低位附近回穩,週四一度短線下挫逾百點,市場猜測當局出手干預匯率。

現貨金銀週五分別收於4174.66和62.38美元/盎司,分別上漲2.29%和6.1%。黃金本週止跌反彈,週五一度衝擊4200美元/盎司,五週來首次周線收漲。

雖然原油價格已回落至衝突前的水平,但中東衝突引發的能源衝擊對更廣泛經濟層面的影響可能尚未完全釋放。

週五美股因獨立日假期休市。週四道指初步收漲1.1%,續創收盤新高。標普500指數微跌,納指跌0.8%。市場熱門個股在假期前大幅下跌,美光科技(MU.O)跌5.4%,閃迪(SNDK.O)跌14%,英特爾(INTC.O)跌5%,希捷科技(STX.O)與西部數據(WDC.O)跌於10%一線。

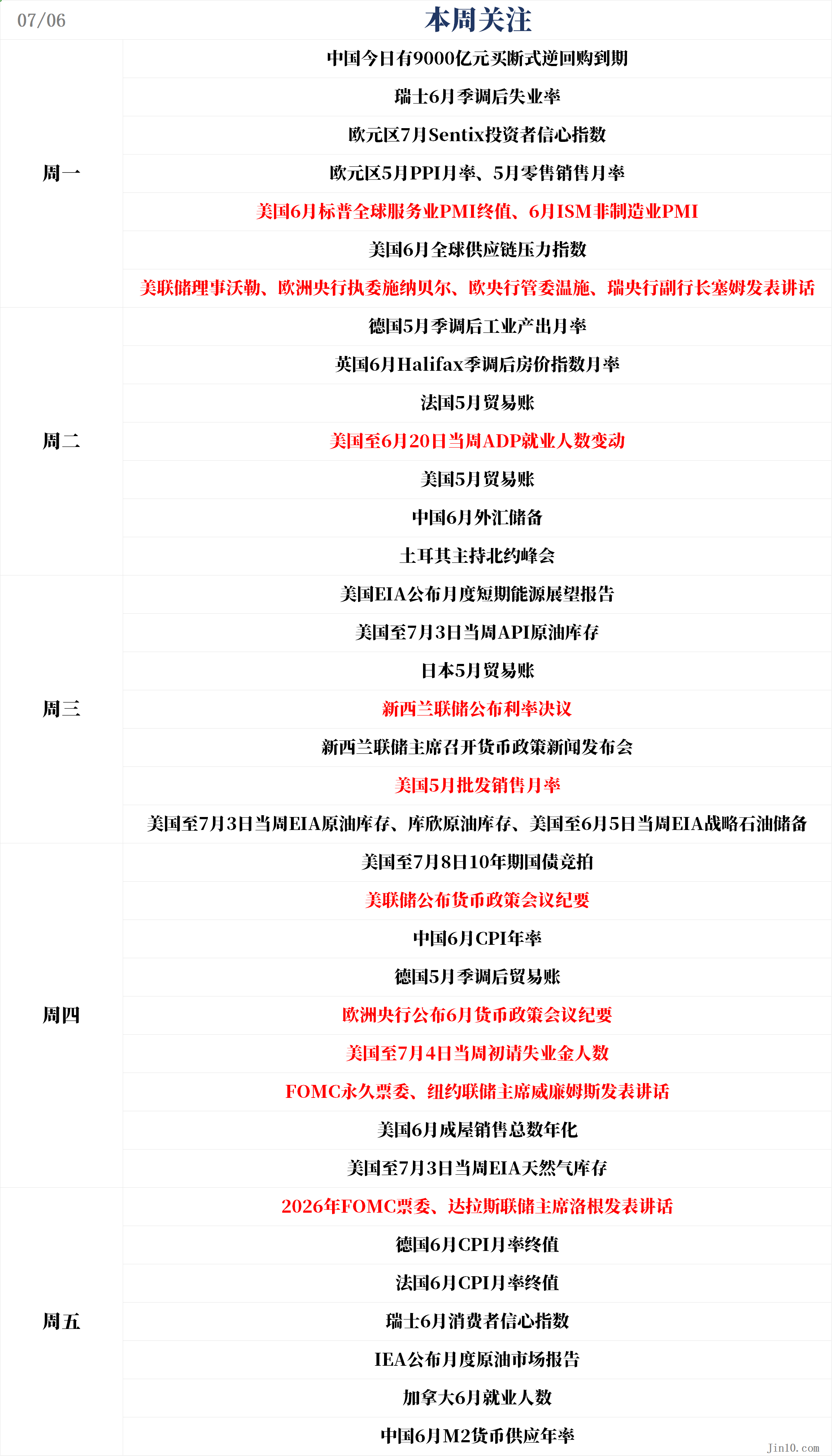

以下是新的一週裏市場將重點關注的要點(均爲北京時間)。

央行動態:美聯儲會議紀要來襲,FOMC票委再度發聲!

美聯儲:

週一23:00,美聯儲理事沃勒、歐洲央行執委施納貝爾、歐洲央行管委溫施、瑞典央行副行長塞姆發表講話

週四02:00,美聯儲公佈貨幣政策會議紀要

週四21:00,FOMC永久票委、紐約聯儲主席威廉姆斯發表講話

週五01:30,2026年FOMC票委、達拉斯聯儲主席洛根發表講話

美聯儲最新會議紀要將成爲下週經濟日曆的重頭戲,投資者希望從中尋找更多線索,瞭解美國利率是否以及何時可能上調。最新會議紀要將於週四凌晨公佈,這是新任美聯儲主席沃什上任後的首次會議,當時利率維持在3.5%-3.75%區間不變。

Investec分析師Ellie Henderson在一份報告中表示,紀要可能提供對聯邦公開市場委員會(FOMC)思路的更深入洞察。

“我們認爲紀要形式將與此前一致,不過我們注意到當時發佈的利率聲明採用了精簡版本。”

美聯儲的聲明和利率預測顯示,利率可能上調以應對不斷上升的通脹。沃什強調了應對通脹的重要性,市場因此計入更高的加息風險。

然而,沃什在最近的評論中表示,上任最初幾周,隨著中東緊張局勢緩和,更高通脹的風險已經消退。此外,美國6月就業數據遠弱於預期,當月僅新增5.7萬個就業崗位,儘管失業率小幅下降。

在此背景下,投資者將尋找更多線索,判斷美聯儲未來幾個月是否可能加息,尤其是在其他近期數據顯示美國經濟表現良好的情況下。LSEG數據顯示,美國貨幣市場目前已完全定價12月加息25個基點,並存在10月提前行動的較大風險。美國利率市場預計美聯儲下月加息的概率僅爲17%。

Quilter投資策略師Lindsay James表示,不過隨著價格壓力緩解以及就業市場出現一些疲軟跡象,加息可能不會實現。

在上個月的美聯儲會議上,聯邦基金利率維持在3.50%至3.75%的區間不變,同時美聯儲作出了鷹派轉向。

這引發了點陣圖的戲劇性變化。目前有9名官員預計到2026年底至少加息一次,且政策聲明刪除了此前關於政策寬鬆的措辭。新任美聯儲主席沃什在新聞發佈會上發表了堅定的基調,反覆強調“價格穩定”,並釋放信號表明他希望市場對數據做出反應,而不是走在美聯儲的前面。

6月會議紀要的形成時間早於6月疲軟的非農就業增長報告,也早於沃什本週早些時候做出的通脹風險正在放緩的評估。儘管如此,市場仍將仔細審視這份紀要,以尋找關於通脹和勞動力市場風險平衡的更多細節,並瞭解美聯儲委員會對下半年合適政策路徑演變的態度。

其他央行:歐洲央行會議公佈紀要,新西蘭聯儲會否兌現鷹派言論?

週三10:00,新西蘭聯儲公佈利率決議

週四19:30,歐洲央行公佈6月貨幣政策會議紀要

歐洲方面,歐洲央行會議紀要也將公佈,歐洲央行已在6月加息25個基點,將主要存款利率上調至2.25%。

牛津經濟研究院(Oxford Economics)首席意大利經濟學家諾比萊(Nicola Nobile)在一份報告中指出:“最近的歐元區數據傳達了一個共同的信息:在經歷了與伊朗相關的衝擊後,經濟似乎正在企穩。”該經濟學家表示,儘管在通脹和對經濟活動的影響方面,最糟糕的時期似乎已經過去,但潛在的增長動力依然溫和。不過這仍比衝突最高峯時的預期要稍微強一些。

英國央行將於週二發佈金融穩定報告,隨後舉行新聞發佈會。Investec分析師在一份報告中表示:“在這份報告中,我們將關注英格蘭銀行系統性情景探索(SWES)的早期發現。它探討了英國金融體系(不僅僅是傳統銀行部門)如何應對市場衝擊,這是全球首次此類演練。”這是由於私人信貸市場的風險日益增加。

亞洲多國通脹數據將定下基調,市場希望瞭解中東脆弱停火後能源衝擊的持久影響。新西蘭聯儲決議也在日程之中。

在5月下旬的上一次會議上,新西蘭聯儲以投票分裂的形勢,連續第三次將官方現金利率(OCR)維持在2.25%不變,佈雷曼(Breman)行長投下了維持利率不變的決定性一票。

然而,會議紀要和政策聲明釋放了明確的鷹派轉向,指出官方現金利率(OCR)“極有可能需要比2月貨幣政策聲明中所設想的更早、更多地提高”。據報道,三名內部委員因希望在支持加息前看到核心通脹、工資或通脹預期取得進展而傾向於維持利率不變,這在理論上構成了阻止加息的多數票。

儘管如此,行長和外部委員推向了更具攻擊性的基調。佈雷曼在新聞發佈會上多次明確表示,該行“預計將在未來的會議上提高現金利率”。官方現金利率(OCR)路徑被顯著上調,預計到2026年9月將升至2.50%(上調23個基點),2026年12月升至2.80%(上調46個基點),終端利率則上調30個基點,在2027年12月達到3.3%。

這一決策的背景是中東衝突引發近期通脹壓力上升。中東衝突推高了汽油、柴油和其他石油衍生品的成本,這些成本正通過供應鏈向下傳導,直接打擊了資金緊張的新西蘭家庭和企業。

在5月至7月的會議期間,經濟數據相對稀缺,市場將密切關注7月的政策評估,以判斷新西蘭聯儲是會兌現其鷹派言論,還是會保留選擇權。

如果選擇維持利率不變,可能會令市場感到失望。目前市場已經消化了下週加息25個基點約80%的概率(約合20個基點),這將使現金利率達到2.50%。利率市場預計今年第四季度還將進行第二次25個基點的加息,屆時現金利率將在年底達到2.75%。

重要數據:美國服務業PMI或小幅降溫

週一17:00,歐元區5月PPI月率;歐元區5月零售銷售月率

週一21:45,美國6月標普全球服務業PMI終值

週一22:00,美國6月ISM非製造業PMI;美國6月全球供應鏈壓力指數

週二20:15,美國至6月20日當週ADP就業人數週度變動

週三07:50,日本5月貿易帳

週三22:00,美國5月批發銷售月率

週三22:30,美國至7月3日當週EIA原油庫存、庫欣原油庫存、戰略石油儲備庫存

週四20:30,美國至7月4日當週初請失業金人數

週五14:00,德國6月CPI月率終值

週五14:45,法國6月CPI月率終值

上個月的數據顯示,美國5月ISM服務業PMI升至54.5,超出市場預期,並創下三個月來的最高水平,這得益於商業活動和新訂單的加速增長。

在分項指標中,就業子指數連續第三個月處於收縮區間(47.9,前值爲48),而價格壓力則加劇至2022年8月以來的最高水平(71.3,前值爲70.7),其中柴油、汽油和石油相關產品是主要的推手。

經濟學家預計,受到投入成本上升和需求動能部分回落的影響,6月的讀數將小幅放緩至54.0左右,這反映出一個依然具有韌性但正在降溫的服務業。

這些數據將在進入下半年之際,提供對佔據主導地位的美國服務業經濟健康狀況的早期觀測,並可能在下一次美聯儲會議前影響市場的加息預期。

滙豐銀行認爲,面對實際收益率走高和強勢美元,黃金短期內可能維持區間震盪。他們表示:“不過,投資組合多元化需求、央行購買以及穩定的ETF資金流入,繼續支持我們對黃金的看漲觀點,以及它作爲抵禦更廣泛投資組合風險的多元化工具的角色。”

“我們預計金價在年底前將有進一步的上漲空間。”

滙豐銀行認爲,黃金在2026年實際上表現得像風險資產。他們指出:“黃金的所有權已向零售買家和其他槓桿買家轉移,其中許多人在市場面臨壓力時被迫清算持倉。”

分析師們表示:“黃金仍具有相當大的長期投資價值,尤其是在全球持續去美元化的進程中。然而,近期的波動提供了一個鮮明的提醒:紮實的投資組合多元化需要採用更廣泛的方法。”

公司財報:財報高峯前的清淡一週?

隨著2026年第二季度財報季逐步展開,下週的報告日程相對清淡,主要聚焦消費必需品、服裝和航空等板塊的幾家公司。這也是7月中旬大型銀行財報高峯前的過渡階段。整體來看,標普500指數成分股第二季度每股收益預計同比增長約22%,營收增長約11%,主要得益於科技、能源板塊的強勁表現以及消費需求的穩健支撐。

投資者將密切關注企業在面臨燃料、供應鏈等成本壓力下的利潤率表現,以及對經濟形勢的前瞻指引。

本週重點公司包括百事公司、達美航空和李維斯等。百事公司預計於7月9日盤前發佈財報,共識預期每股收益在2.17至2.21美元之間,同比增長約3%至4%,營收約239.8億美元,同比增長約5.5%。 市場將重點關注其有機營收增長情況、北美食品業務的復甦進展、產品創新以及國際市場表現。公司全年核心恆定匯率每股收益增長目標爲4%至6%。如果業績超預期,有望進一步提振防禦性消費板塊;反之,若銷量趨勢出現放緩,則可能引發對定價能力的擔憂。

達美航空預計於7月10日盤前發佈報告,共識預期每股收益約1.43至1.47美元,同比有所下降,但營收有望實現雙位數增長。 投資者會特別留意客運需求走勢、運力控制效果、燃料成本影響以及公司對後續季度的指引。達美航空一向有業績超預期的記錄,但高燃料成本若持續疊加高端旅行需求走弱,可能會對航空板塊情緒產生壓力,而休閒和商務旅行需求的強勁表現則將成爲重要利好。

李維斯預計於7月8日發佈財報,共識營收約15.2億美元,同比增長4%至5%,每股收益約0.24美元,同比增長約9%。 市場關注點在於批發和直營渠道的增長、國際銷售表現以及全年指引更新。公司此前預計第二季度報告營收增長4%至5%。其牛仔褲和休閒服飾在當前時尚趨勢中的表現,將直接反映消費者韌性。

此外,Penguin Solutions、Enerpac工具集團、Kura Sushi等其他公司也將發佈報告,可爲科技硬件、工業和細分消費領域提供額外洞見。

本週積極的業績表現和樂觀指引有望支撐市場情緒,而成本上升或需求放緩信號則構成潛在風險。隨著焦點逐漸轉向後續銀行財報,市場波動性可能有所上升。

休市提醒:

07-10星期五,新西蘭-新西蘭證券交易所因毛利新年休市一日。