美元絕地反擊?反彈的催化劑已就位!

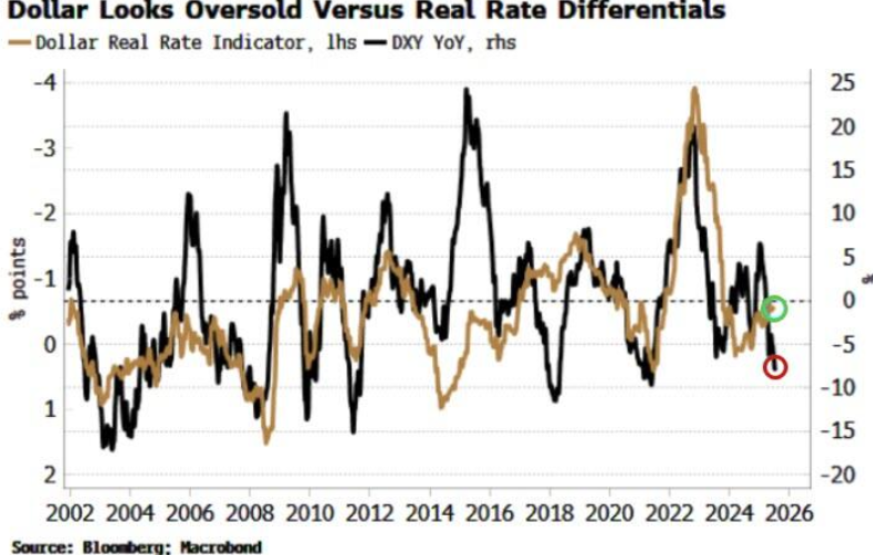

儘管近期關稅問題引發了一些擔憂,美元仍小幅上漲。彭博社宏觀策略師西蒙·懷特(Simon White)表示, 從短期來看,美元處於超賣狀態,而實際利率支撐著美元對其他幾種貨幣的反彈。

在策略師報告中,最令人沮喪的表述之一莫過於“我們對某種資產‘結構性看空,戰術性看多’”。這兩種立場都涵蓋了,就像對某一事件給出60/40的概率預測一樣,總能聲稱自己預測準確。

然而,有時情況就是如此,避無可避。從長遠來看,美元的前景是負面的,原因有很多:全球貿易減少、去美元化(更準確地說,是美元化程度降低)以及對沖比率的重新設定。

但不可否認的是,美元已經大幅下跌,而市場很少會直接走向其最終目的地。因此,一次反彈很可能即將到來。

爲這一模棱兩可的預測提供支撐的是實際利率。實際利率是貨幣短期到中期(即三到六個月)表現的最佳驅動因素之一。通常,比較美元指數籃子中所有貨幣的實際利率,能很好地追蹤該指數的走勢。然而,目前美元指數相對於實際利率指標而言,顯得有些超跌。

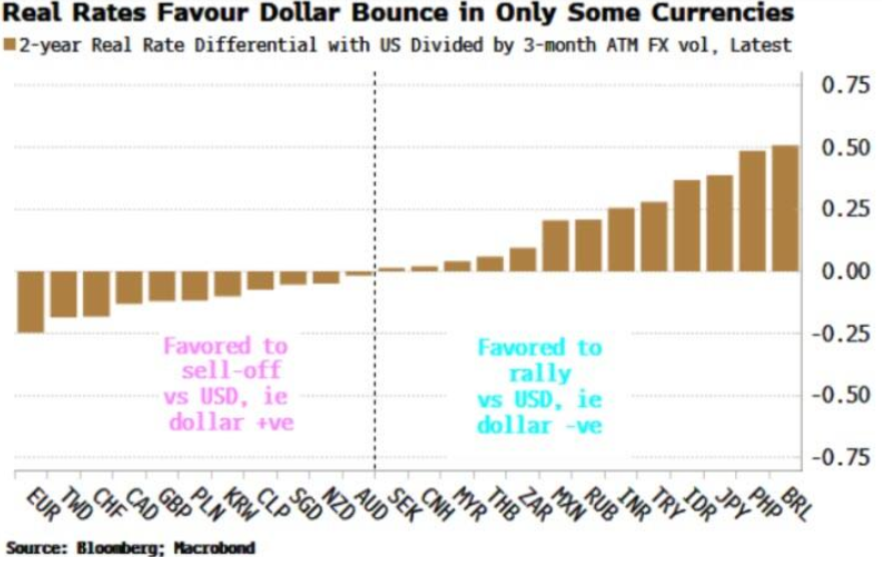

對單一貨幣(並擴展到新興市場外匯)進行觀察,會發現情況相當複雜。歐元、新臺幣、瑞士法郎、加元和英鎊等貨幣的波動性調整後實際利率差異,有利於它們兌美元匯率出現下調。

另一方面,也有幾種貨幣的實際利率支持其兌美元進一步上漲,其中包括墨西哥比索、印度盧比和日元。

相對強弱指數(RSI)指標顯示,美元對墨西哥比索、瑞士法郎、波蘭茲羅提、歐元和新臺幣的超賣程度最高。因此,美元兌除墨西哥比索以外的這五種貨幣既超賣(因此可能反彈),實際利率也支持美元兌它們上漲。

然而,如果你想尋找簡單的交易機會,很遺憾,這樣的機會並不多。你可能不想阻礙瑞士法郎和新臺幣的上漲,它們分別受到避險/儲備流入和對沖流動的推動。你也不一定想做空墨西哥比索,因爲其實際利率差異意味著未來將進一步走強。

這樣一來,歐元和波蘭茲羅提可能更有可能下跌。不過總的來說,考慮到歐元、瑞士法郎、加元和英鎊在美元指數中佔據了大部分權重,實際利率本身非常支持該指數在近期內上漲。