一週展望:美聯儲攜帶“關門鐐銬”登場,黃金面臨重大考驗!

本週,全球市場又是跌宕起伏的一週。貿易衝突主導了本週市場的波動,與此同時,美國對俄羅斯實施的更嚴厲制裁重新點燃了地緣政治風險溢價。

在週一飆升至歷史高位4381美元后,黃金急速下跌,單日暴跌超5%,創近十年最大跌幅,儘管此後幾乎呈現震盪企穩之勢以及美國CPI數據低於預期,但仍錄得十週以來首度收跌。

相反,標普500指數和納斯達克指數則創下自8月以來表現最好的一週。與此同時,道瓊斯工業平均指數也創下自6月以來的最大單週漲幅。

與此同時,由於投資者對特朗普政府將以多大的力度執行其對俄羅斯兩大石油公司的新制裁持懷疑態度,油價週五小幅下跌,但本週收盤仍上漲超過7%,創下自6月中旬以來的最大單週漲幅。

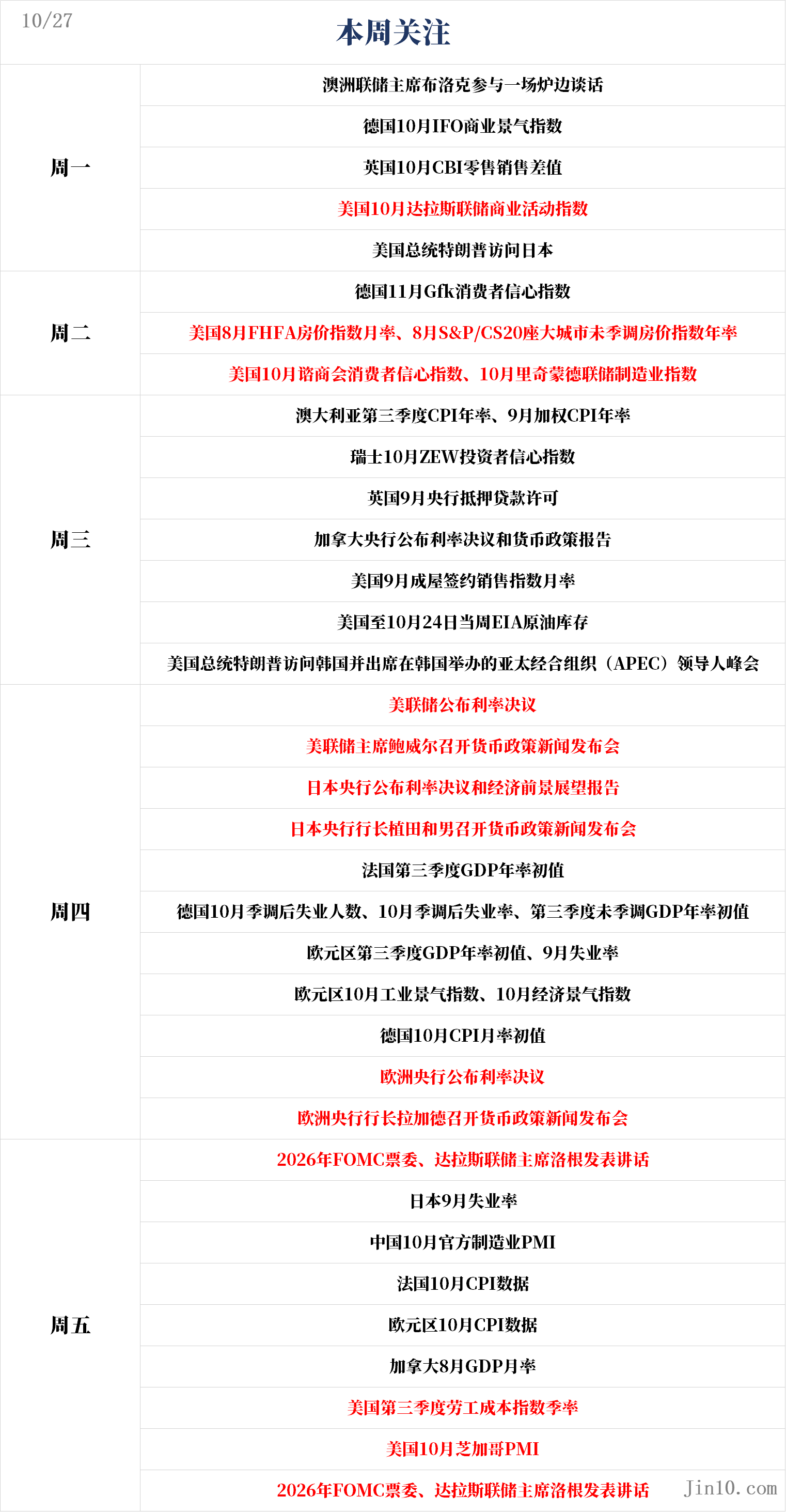

下週,由於美國政府繼續關門,來自美國方面的重要數據較少,但諸多央行將召開議息會議,包括美聯儲、歐洲央行以及日本央行等……

以下是新的一週裏市場將重點關注的要點(均爲北京時間):

央行動態:超級央行周來襲!

美聯儲:降息25個基點“板上釘釘”

週四02:00,美聯儲公佈利率決議

週四02:30,美聯儲主席鮑威爾召開貨幣政策新聞發佈會

週五01:15,2026年FOMC票委、達拉斯聯儲主席洛根發表講話

週五21:30,2026年FOMC票委、達拉斯聯儲主席洛根發表講話

自10月1日以來,美國政府關門已進入第四周,但目前仍看不到任何結束的跡象。民主黨人仍在尋求共和黨的保證,即國會將就延長年底到期的醫療保健補貼舉行投票,因此拒絕同意共和黨的臨時撥款法案。

然而,特朗普立場強硬,堅稱在政府關門期間不會與民主黨進行任何談判。雙方這種互不相讓的立場,增加了長期關門對經濟造成實質性影響的概率——這一點美聯儲很可能會予以關注。

如果下週四前,共和黨與民主黨的參議員們在撥款法案上仍未取得任何進展,那麼經濟下行風險在美聯儲官員心中的分量可能會更加突出。

早在9月份,聯邦公開市場委員會的成員們曾預計2025年還有兩次降息,2026年有一次。從包括主席鮑威爾在內的官員們最近的言論來看,他們的觀點似乎沒有太大改變。儘管美聯儲顯然對勞動力市場感到擔憂並正在密切關注,但他們認爲降息更像是一種防範失業率意外飆升的保險措施,而非必要的政策步驟。

另一方面,美聯儲對棘手的價格壓力保持警惕,並已表明不會無限期容忍通脹高於目標水平。其對2026年和2027年降息步伐的謹慎態度,源於特朗普關稅政策對國內物價的全面影響尚不明朗。

在對通脹和就業市場都有更清晰的認識之前,鮑威爾在宣佈降息25個基點的同時,不太可能大幅改變其對未來政策路徑的措辭。

因此,考慮到近期貿易關係的緊張以及政府的持續關門,鮑威爾及其同僚們週四的表態可能會略顯鴿派,但幅度可能不會太大。即便是像沃勒這樣的鴿派成員也不願預先承諾將進行一系列降息。如果美聯儲對市場預期的、在10月後再降息100個基點的路徑提出質疑,那麼交易員們失望的風險就會增加。

其他央行:

週一16:15,澳洲聯儲主席布洛克參與一場爐邊談話

週二21:45,加拿大央行公佈利率決議和貨幣政策報告

週四,日本央行公佈利率決議和經濟前景展望報告

週四14:30,日本央行行長植田和男召開貨幣政策新聞發佈會

週四21:15,歐洲央行公佈利率決議

週四21:45, 歐洲央行行長拉加德召開貨幣政策新聞發佈會

通脹抬頭也擋不住?加拿大央行或將再次降息

下週三,加拿大央行將爲超級央行周拉開序幕。在暫停了六個月後,加拿大央行於9月重啓了降息週期,並預計將在10月再次放寬政策。行長麥克勒姆近期表示,決策者們將在下一次決議中更加關注經濟面臨的風險。

此外,在特朗普因一則反關稅電視廣告而突然終止貿易談判後,美加關係再度惡化,達成貿易協議的前景再次變得撲朔迷離。

因此,10月降息似乎已是板上釘釘。不過,鑑於9月份加拿大CPI的加速上漲超出預期,投資者已經下調了對今年剩餘時間及2026年降息的押注。

儘管如此,美元兌加元自4月以來的緩步上行趨勢目前來看依然穩固,加拿大央行可能還需要一段時間纔會排除進一步降息的可能性。

高市早苗給日本央行出難題

下週四,日本央行公佈其最新的政策決定。近期,日本央行決策者的言論略偏鷹派,暗示在10月的會議上,加息已是切實的選擇。然而,在新當選的自民黨領袖高市早苗確認出任首相後,加息25個基點的可能性已經下降。

高市早苗非但沒有弱化她那套受“安倍經濟學”啓發的、主張大規模政府支出和寬鬆貨幣政策的理念,反而加倍強調需要推出新的財政方案來幫助受物價上漲困擾的家庭,並要求日本央行與政府的經濟政策保持一致。

這讓日本央行在何時再次加息的問題上陷入兩難。儘管過去幾個月通脹有所回落,但仍遠高於央行2%的目標。同時,隨著與美國的貿易緊張關係有所緩和,日本央行近期對本國經濟前景的看法也更爲樂觀,並預計將上調其增長預測。

現在的問題是,儘快加息的緊迫性到底有多強?高市早苗被任命爲首相,可能已經消除了立即採取行動的必要性,投資者目前定價10月加息的概率僅爲20%。

如果日本央行如預期般維持利率不變,只是暗示正接近加息但未給出任何明確信號,那麼日元的反應將不會太大,交易員們的注意力將轉向將於下週五公佈的東京CPI數據。

歐洲央行或無亮點

歐洲央行也將在下週四召開會議制定政策,但不太可能掀起任何大的波瀾。該行自7月以來一直按兵不動,委員會內部似乎已形成強烈共識,即在可預見的未來將利率維持在2.0%。

在通脹率徘徊在歐洲央行2%的目標附近,且歐元區經濟在面對美國高額關稅時表現出驚人韌性的情況下,決策者們更傾向於爲未來可能出現的“雨天”保留一些政策彈藥,儘管一些官員承認,下一步行動更可能是降息而非加息。

然而,對歐元多頭來說,這無疑是個好消息,尤其是考慮到美聯儲近期才重啓其寬鬆週期。將於下週五公佈的10月CPI初值預計也不會引發任何重大波動,但市場會密切關注。對歐元而言,更大的風險將是下週四公佈的第三季度GDP初值。

據預測,歐元區經濟在截至9月的三個月裏環比僅增長0.1%。若數據低於預期,可能會重燃市場對歐洲央行進一步降息的預期,從而對歐元構成壓力。

重要數據:政府關門持續,黃金需要盤整吸籌?

週一17:00,德國10月IFO商業景氣指數

週一19:00,英國10月CBI零售銷售差值

週一22:30,美國10月達拉斯聯儲商業活動指數

週二15:00,德國11月Gfk消費者信心指數

週二21:00,美國8月FHFA房價指數月率、8月S&P/CS20座大城市未季調房價指數年率

週二22:00,美國10月諮商會消費者信心指數、10月里奇蒙德聯儲製造業指數

週三08:30,澳大利亞第三季度CPI年率、9月加權CPI年率

週三17:00,瑞士10月ZEW投資者信心指數

週三17:30,英國9月央行抵押貸款許可

週三22:00,美國9月成屋簽約銷售指數月率

週三22:30,美國至10月24日當週EIA原油庫存

週四14:30,法國第三季度GDP年率初值

週四16:00,瑞士10月KOF經濟領先指標

週四16:55,德國10月季調後失業人數、10月季調後失業率、第三季度未季調GDP年率初值

週四18:00,歐元區第三季度GDP年率初值、9月失業率、10月工業景氣指數、10月經濟景氣指數

週四21:00,德國10月CPI月率初值

週五07:30,日本9月失業率

週五09:30,中國10月官方製造業PMI

週五15:30,瑞士9月實際零售銷售年率

週五15:45,法國10月CPI月率初值

週五18:00,歐元區10月CPI數據

週五20:30,加拿大8月GDP月率、美國第三季度勞工成本指數季率

週五21:45,美國10月芝加哥PMI

不過,投資者和決策者仍能獲取一些數據,主要是一些商業調查,例如定於下週二公佈的消費者信心指數和週五的芝加哥採購經理人指數(PMI)。

如果即將公佈的調查數據引發了對經濟的任何擔憂,投資者將更有理由質疑美聯儲的謹慎立場。反之,如果經濟指標表現穩健,加上美聯儲的表態不夠鴿派,則可能給美元帶來顯著提振。

對於黃金,SIA財富管理公司首席市場策略師Colin Cieszynski對未來一週的金價持中性看法,不是因爲他認爲不會有大行情,而是因爲無法判斷市場會走向何方。

Cieszynski表示,儘管備受期待,但週五的通脹數據並未成爲價格走勢的主要催化劑。“我認爲CPI報告完全掀不起波瀾,”他說。“數據是3%,預期是3.1%,而且發佈被推遲了;誰知道呢在政府關門的情況下,數據會不會有任何扭曲?我本來就對它沒有太大期望,報告裏也沒有任何讓我感到震驚的東西。”

Cieszynski表示,黃金市場的反彈似乎是技術性的,與CPI或之後發佈的消費者信心報告沒有太大關係,“黃金的拋售……似乎只是走到了盡頭,然後就反彈了。”

Cieszynski預計黃金現在可能處於一個盤整階段,價格可能會在每盎司4000美元到4300美元之間徘徊一段時間。

“從4000美元到4400美元的上漲太快了,”他補充道。“但好消息是4000美元守住了。我仍然認爲黃金的長期趨勢是完好的。黃金超買已經有一段時間了,現在可能需要暫停一下來消化這次上漲。沒什麼不尋常的,只是正常的技術和交易行爲。”

公司財報:美股交易員開始轉換陣地?

美股重磅科技股財報來襲,蘋果(AAPL.O)、Meta Platforms(META.O)、Alphabet(GOOGL.O)、亞馬遜(AMZN.O)、微軟(MSFT.O)等將於下週美股盤後放榜。港股方面,銀行股、航空股、石油股等也將密集公佈業績。

展望美股第三季度財報及2026年盈利前景,市場已初現資金從大型科技股向外擴散的跡象。

長期以來,“七巨頭”(蘋果、亞馬遜、Alphabet、Meta、微軟、英偉達和特斯拉)在利潤、市值與股價動能上一直主導標普500指數的走向。然而,當前這一格局或正出現鬆動跡象,儘管變化尚屬初步。

據LSEG Data & Analytics高級研究分析師Tajinder Dhillon預估,“七巨頭”第三季度盈利增速預計爲16.6%,雖仍領先於整體指數的9.2%,但二者之間7.4個百分點的差距,將是自2022年第四季度以來最小值。

ClearBridge Investments策略主管Jeff Schulze也持相近判斷,七巨頭與標普493(即剔除該七家公司後的指數)之間的盈利增長差距,將從去年的34個百分點收窄至今年的14個百分點,並在2026年進一步縮窄至不足5個百分點。

Schulze進一步指出,涵蓋更廣範圍中小市值股的標普1000指數,其明年盈利增速甚至有望超越七巨頭,這標誌著與近年來趨勢的顯著逆轉。他補充強調道,若七巨頭的增長優勢逐步消退,市場主導權有望輪動至當前估值偏低的落後板塊。在他看來,第三季度財報在這方面傳遞出“令人鼓舞”的信號。隨著明年貨幣政策與財政刺激逐步落地,更廣泛的企業將從中受益,工業、非必需消費品等週期性板塊尤其處於有利位置。

休市提醒