一週展望:美國CPI或首次缺席,黃金翹首等待新催化劑

過去一週,受美國政府持續停擺、私營部門就業報告顯示勞動力市場降溫,以及AI估值泡沫出現裂縫的影響,市場風險偏好顯著降溫。

由於盤中出現美國國會議員有望達成協議結束政府停擺的跡象,美股週五V型反彈,標普500指數、道指尾盤轉漲,但納指在科技股回調拖累下仍收跌0.21%,創下自4月以來最糟糕的單週表現。

在數據顯示美國消費者信心降至逾三年來最低水平後,10年期美債收益率盤中跳水,但隨後迅速回升,日內仍收漲。美元指數三日連跌,抹去了本月迄今的所有漲幅。

大宗商品方面,在美元走軟和避險情緒回溫的支撐下,國際現貨黃金結束兩週連跌,仍徘徊在4000美元關口附近。國際原油週五上漲,脫離兩週低位,但仍錄得連續第二週下跌,因市場繼續權衡俄油產量因西方制裁面臨的威脅與迫在眉睫的供應過剩。

未來一週,市場仍將關注美國政府停擺的相關進展,以及美聯儲進一步降息的前景。持續的政府關門可能意味著更多經濟數據將延遲發佈。

以下是新的一週裏市場將重點關注的要點(均爲台北時間):

央行動態:美聯儲鷹鴿激辯,黃金或繼續橫盤築底?

美聯儲:

週三22:20, FOMC永久票委、紐約聯儲主席威廉姆斯發表講話;

週三23:00,2026年FOMC票委、費城聯儲主席保爾森就金融科技發表講話;

週四1:15,2027年FOMC票委、亞特蘭大聯儲主席博斯蒂克發表講話;

週五1:15,2025年FOMC票委、聖路易聯儲主席穆薩萊姆就貨幣政策發表講話;

週五1:20,2026年FOMC票委、克利夫蘭聯儲主席哈瑪克參加一場爐邊談話;

週五22:20,2027年FOMC票委、亞特蘭大聯儲主席博斯蒂克發表講話;

週五23:05,2025年FOMC票委、堪薩斯聯儲主席施密德就經濟前景和貨幣政策發表講話。

如果說美聯儲12月再次降息尚無定論,那麼本週政策制定者們的一系列講話就清楚地表明瞭原因。一些美聯儲官員似乎尚未決定下個月是否再次降息,還有一些官員似乎不願繼續支持降息,而特朗普最新任命的理事米蘭則繼續敦促加速降息步伐。他們傳遞的截然不同的信息與美聯儲主席鮑威爾上週對央行內部“意見嚴重分歧”的描述相吻合。

美聯儲理事傑斐遜表示,鑑於政府停擺可能影響關鍵經濟數據的發佈,其未來在聯邦公開市場委員會(FOMC)會議上的投票意向將採取“逐次會議決定”的方式。舊金山聯儲主席戴利和美聯儲理事庫克均對12月的政策“持開放態度”。而克利夫蘭聯儲主席哈瑪克、芝加哥聯儲主席古爾斯比和聖路易斯聯儲主席穆薩萊姆則強調了通脹的上行風險,並對進一步降息保持謹慎。

在美聯儲主席鮑威爾的潛在繼任者之一、貝萊德集團高管裏克·裏德爾看來,勞動力市場正在走軟,利率應該降至3%。他在週五接受採訪時表示,“勞動力市場出現相當明顯的疲軟跡象”,原本這一天應該公佈月度非農就業數據,但該數據由於政府持續停擺而推遲。“如果我們今天能拿到數據,我認爲結果會反映出這一點”,他說。

稀缺的經濟數據令投資者和美聯儲一樣發愁。由於缺乏關鍵的美國經濟數據,市場失去了潛在的重要催化劑。經過兩週的大幅下跌,黃金拋售壓力有所緩解,但本週收盤時仍接近持平,市場方向依舊不明朗。

Kitco.com高級技術分析師Jim Wyckoff表示:“多頭最近爲市場構築了良好的價格底部。然而,他們需要新的、基本面看漲的因素來點燃強勁的上漲行情——而這種情況目前尚未出現。”

FP Markets首席市場分析師Aaron Hill表示:“我認爲目前金價在4000美元附近的盤整,是結構性上漲趨勢中的一次典型暫停。過去一週,金價一直在3950美元至4060美元之間波動。關鍵問題在於風險是偏向上行還是向下,在我看來,風險偏向看漲,基本目標是年底前達到4200美元。然而,如果金價果斷跌破3950美元,則可能預示著短期內金價將下探至3900美元甚至更低。”

德國商業銀行大宗商品分析師Barbara Lambrecht在週五的一份報告中表示,“短期內金價可能橫盤波動。儘管貿易政策的波瀾有所緩和,但衝突遠未解決。因此,即使美元近期有所回升,黃金作爲避險資產的需求仍可能持續。此外,我們仍然預期美聯儲將採取比目前市場預期更爲強勁的降息措施。如果隨著美國經濟數據恢復發佈,籠罩在經濟上的迷霧散去,市場走勢可能朝著我們預期的方向發展,從而提振金價。”

Pepperstone高級市場分析師Michael Brown,也認爲,儘管金價繼續橫盤整理,但其仍有上漲空間。他補充說,金價可能“難以跌破”4000美元關口。

Britannia Global Markets的金屬分析師Neil Wilson表示:“黃金在4000美元附近盤整,反映出強勁的基本面驅動因素(尤其是央行購金和避險需求)與獲利回吐和美元走強帶來的技術性壓力之間持續的拉鋸戰。美聯儲12月政策會議是市場關注的焦點,這可能推動金價突破當前區間,也可能抑制金價再次上漲的前景。”

除了美聯儲貨幣政策之外,分析師們也在密切關注美國股市,將其視爲金價的潛在催化劑。許多人指出,隨著美國股市飆升至歷史新高,黃金已成爲一種頗具吸引力的投資組合多元化工具。

Blue Line Futures首席市場策略師Phillip Streible表示:“隨著美國股市開始下跌,我們可能會看到黃金反彈。隨著滯脹風險再次上升,黃金仍然是一種有吸引力的資產。”

美元走軟可能是黃金價格上漲的另一個潛在催化劑。儘管美元指數已連續七週上漲,但未能守住在100點以上的漲幅。

其他央行:

週二7:50,日本央行公佈10月貨幣政策會議審議委員意見摘要;

週四2:30,加拿大央行公佈10月貨幣政策會議紀要。

日元走勢的主要驅動因素之一是日本央行的貨幣政策立場。投資者將密切關注10月份會議紀要中有關日本央行下次加息時機的討論。如果該文件包含更多關於12月加息的信號,日元可能會獲得一些支撐。

巴克萊銀行分析師表示,日本地方媒體報道稱,日本央行“目前正在認真考慮再次加息,最早可能在12月的會議上實施政策調整”。而市場似乎預期日本央行將在12月維持利率不變,日元隔夜指數掉期(OIS)顯示,這種情況發生的概率爲74%。

目前,日元兌美元的疲軟勢頭似乎已經止住,這也降低了日本政府出手干預市場以支撐日元的可能性。值得注意的是日元的雙重屬性:它既是日本本國貨幣,又是國際市場的避險貨幣。因此,如果市場擔憂進一步緩解,風險偏好情緒升溫,日元可能會走弱。

儘管加拿大央行10月將利率下調25個基點,但也暗示本輪降息週期接近尾聲。市場普遍預期該央行將維持利率不變至明年年底。如果美聯儲繼續降息,那麼美聯儲和加拿大央行之間的利率差前景可能開始對加元有利。

但從根本上看,美加貿易摩擦可能是加元交易員面臨的主要問題,任何進一步的升級都可能對加元造成下行壓力。此外,鑑於加拿大作爲主要石油生產國的地位,油價的任何下跌趨勢都可能拖累加元。最後,市場情緒也可能影響加元,因爲加元本身具有較高的風險屬性。

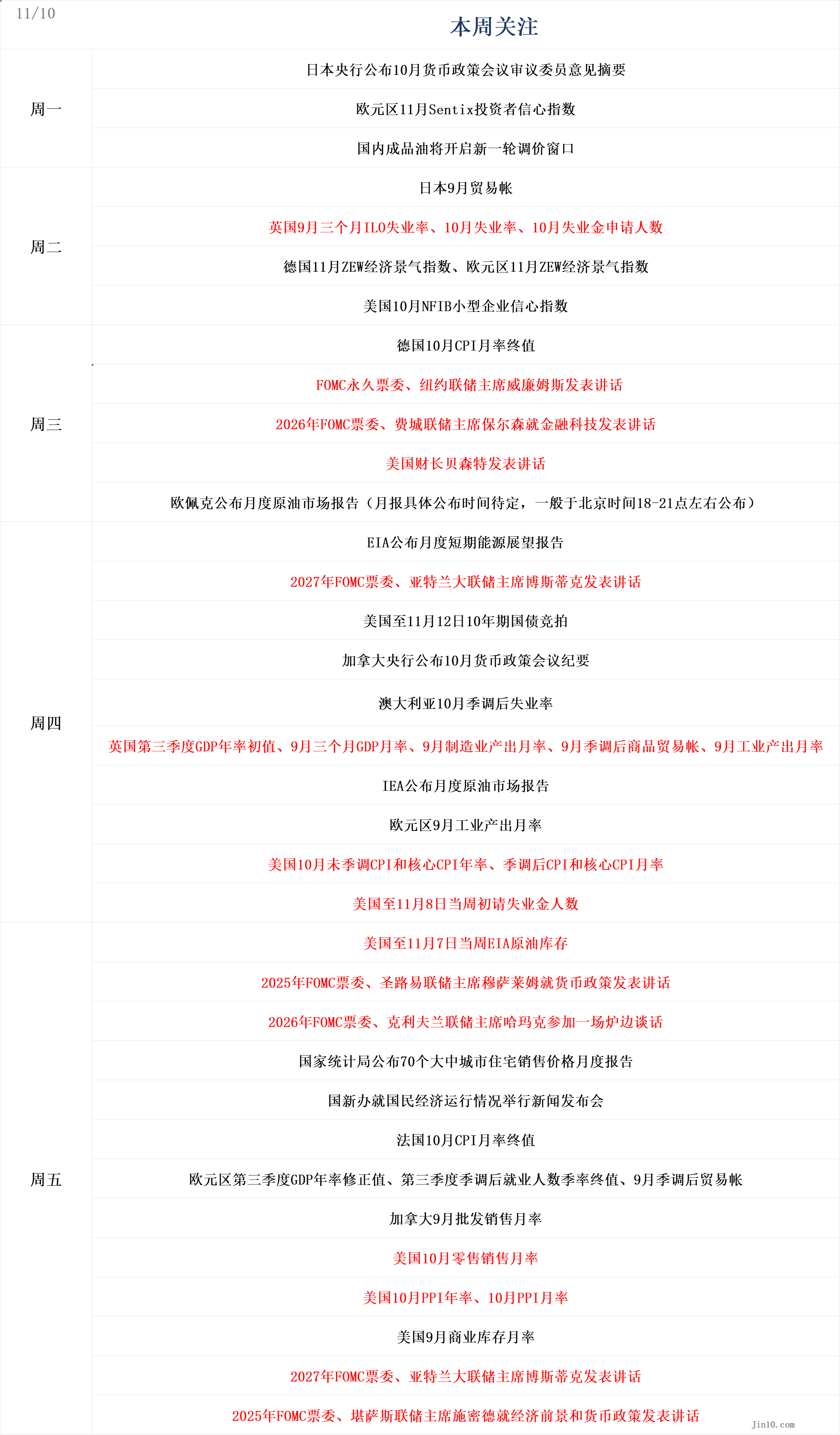

重要數據:美國“數據黑洞”持續擴大,CPI報告或有史以來首次缺席

週一17:30,歐元區11月Sentix投資者信心指數;

週一待定,中國成品油將開啓新一輪調價窗口;

週二7:50,日本9月貿易帳;

週二15:00,英國9月三個月ILO失業率、10月失業率、10月失業金申請人數;

週二18:00,德國11月ZEW經濟景氣指數、歐元區11月ZEW經濟景氣指數;

週二19:00,美國10月NFIB小型企業信心指數;

週三15:00,德國10月CPI月率終值;

週三待定,歐佩克公佈月度原油市場報告(月報具體公佈時間待定,一般於台北時間18-21點左右公佈);

週四1:00,EIA公佈月度短期能源展望報告;

週四2:00,美國至11月12日10年期國債競拍;

週四8:30,澳大利亞10月季調後失業率;

週四15:00,英國第三季度GDP年率初值、9月三個月GDP月率、9月製造業產出月率、9月季調後商品貿易帳、9月工業產出月率;

週四17:00,IEA公佈月度原油市場報告;

週四18:00,歐元區9月工業產出月率;

週四待確定,美國10月未季調CPI和核心CPI年率、季調後CPI和核心CPI月率、美國至11月8日當週初請失業金人數;

週五1:00,美國至11月7日當週EIA原油庫存;

週五9:30,國家統計局公佈70個大中城市住宅銷售價格月度報告;

週五10:00,國新辦就國民經濟運行情況舉行新聞發佈會;

週五15:45,法國10月CPI月率終值;

週五18:00,歐元區第三季度GDP年率修正值、第三季度季調後就業人數季率終值、9月季調後貿易帳;

週五21:30,加拿大9月批發銷售月率;

週五待確定,美國10月零售銷售月率、美國10月PPI年率及月率、美國9月商業庫存月率。

美國政府停擺已創下歷史最長紀錄,如果持續下去,美國官方經濟數據也將繼續延遲發佈。

由於CPI指標中約三分之二的價格數據是由數據收集員親自走訪實體店收集的(這些工作人員目前處於休假狀態,10月份的實地數據收集工作並未進行),因此10月份的數據發佈有可能完全取消(這是該指標設立以來首次出現月度數據缺席),或者大部分數據需要進行估算——這將影響報告的質量。

這種不確定性將延長美聯儲官員之間關於勞動力市場是否真的疲軟到需要央行在12月再次降息的爭論。而在通脹風險持續存在的情況下,他們對此問題已經存在分歧。

另外,下週市場流動性將迎來雙重衝擊:美國中國財政部計劃拍賣1250億美元國債,疊加約400億美元公司債發行。而當前貨幣市場流動性因政府停擺導致中國財政部囤積現金而“告急”,這些發債潮的效果可能堪比多次加息。

對於英國而言,由於不確定英國央行是否會在下個月降息還是等到明年2月份再採取行動,投資者將密切關注下週二的就業數據和週四的第三季度GDP數據。

英國央行此前在利率相關指引去掉了“謹慎”一詞,爲12月降息鋪平道路,加上貨幣政策委員會(MPC)成員以5比4的投票結果驚險通過11月維持利率不變的決定,也表明央行內部鴿派傾向正在加強。英國央行承認通脹已大幅下降,並可能已經見頂。行長貝利在一份聲明中表示,如果通脹繼續小幅下降,英國央行應該能夠進一步降息。

分析人士認爲,這意味著只要數據顯示通脹壓力持續減弱、經濟增速放緩,利率就可能在12月份下降。如果週二公佈的就業數據顯示工資壓力有所緩解,而失業率卻略有上升,這可能會增加英國央行年底前降息的可能性,並拖累英鎊。倫敦證券交易所集團(LSEG)的數據顯示,英國貨幣市場目前預期12月18日降息的可能性爲58% 。

下週歐元區的重要數據發佈寥寥無幾。就貨幣政策層面而言,歐洲央行決策者似乎對當前利率水平感到滿意,儘管通脹率可能低於該行2%的目標,但這種情況被認爲是暫時的。市場預期歐洲央行將維持利率不變至2026年第四季度,鑑於英國央行和美聯儲等央行預計將繼續寬鬆,這一預期暫時有利於支撐歐元。

重要事件:美政府停擺鬧劇何時休?

當地時間11月7日,美國參議院以53票對43票的結果,未能通過推進《特定聯邦僱員撥款法案》(S.3012)的動議,未達到通過所需的60票門檻。該法案旨在爲部分被迫停工期間仍需履職的聯邦僱員提供撥款,以緩解政府停擺帶來的衝擊。儘管部分議員呼籲儘快爲關鍵部門恢復資金,最終投票結果顯示兩黨分歧依舊,政府“停擺”暫難解除。

由於政府停擺影響了經濟前景,高物價也惡化了人們對個人財務狀況的看法,美國消費者信心在11月初降至逾三年來最低水平。“政府停擺會造成更大的風險,因爲停擺時間越長,對普通民衆的影響就越大,”TradeStation的David Russell表示。

GDS財富管理公司首席投資官的Glen Smith表示,“雖然由於政府停擺,週五沒有就業報告發布,但現有的私營部門工資和裁員數據足以表明勞動力市場正在降溫。這種降溫使得美聯儲的降息計劃得以維持到12月,甚至可能延續到2026年初。”

Wolfe Research的首席投資策略師Chris Senyek表示:“鑑於部分地區的勞動力市場疲軟,我們預計美聯儲將在12月會議上降息。隨著美國政府停擺持續,一旦重新開放,我們認爲未來幾個月非農就業數據爲負將是市場面臨的主要風險。”雖然這不是他的基本預期,但在這種情況下,塞尼克預計市場會認爲美聯儲“落後於形勢”,尤其是在央行決定在12月份維持利率不變的情況下。

道明證券策略師表示:“我們預計政府重新開門會取得一些進展。雖然具體時間仍不明朗,但感恩節出行可能是一個觸發點。由於人手短缺,美國聯邦航空管理局正在減少空中交通,美國各航空公司也開始取消航班。與此同時,政府停擺期間數據收集方面的問題日益令人擔憂。”

公司財報:美股上漲動力減弱,政府停擺陰影下仍有回調空間?

美股整體業績表現亮眼的財報季已接近尾聲。倫敦證券交易所集團(LSEG)旗下機構經紀商估算系統(IBES)週五表示,在已發佈財報的446家公司中,82.5%的公司盈利超出分析師預期,這將是自2021年第二季度以來的最高比例。下週即將發佈的報告包括華特迪士尼公司(DIS.N)以及科技巨頭思科系統公司(CSCO.O)。

近期疲軟的就業數據和市場對AI相關企業估值偏高的擔憂升級,導致股市從歷史高位回落。SlateStone Wealth高級市場策略師Kenny Polcari表示:“勞動力市場的緩衝正在變薄,這將意味著:消費者支出放緩、消費者信貸壓力增大、對金融環境緊張更加敏感,以及盈利倍數擴張更難得到證明。簡而言之:如果投資者對勞動力市場的信心減弱,單靠良好的盈利是無法支撐市場的。”他總結道。

儘管近幾日風險資產受到避險情緒的影響,但資金流動依然支撐著股市。美國銀行援引EPFR Global的數據稱,美國股票基金連續第八週出現資金流入,創下今年以來最長的連續流入紀錄,但現金基金仍吸引了大部分資金流入。

JanneyMontgomeryScott的技術策略師兼研究副總監DanWantrobski稱,隨著標普500指數測試其50日移動均線,下週有望出現反彈。“然而,需要注意的是,最近一系列歷史新高之後,上漲勢頭有所降溫,”他指出。“這表明,9月至10月期間,購買力有所減弱,這很可能預示著價格將出現或大或小的反轉。”目前,他仍在關注年底前市場是否會出現5%到10%的回調。

投資者也密切關注著可能預示著政府停擺即將結束的種種跡象,本週的停擺已成爲美國曆史上持續時間最長的停擺。彭博社旗下研究機構“市場動態脈搏”最新調查顯示,如果政府停擺再持續一週或更長時間,美國股市可能會出現更大幅度的下跌。