全球央行“鷹”風驟起:2026年恐迎劇烈波動,日本成了最尷尬

全球利率前景在短短數週內突然變得遠不如之前那麼溫和,這預示著2026年的市場波動可能遠超投資者先前的預期。

澳洲聯儲主席布洛克和歐洲央行執行委員會成員施納貝爾本週的言論,均暗示其下一步行動可能是加息。這使近期主要央行出現的鷹派轉向趨勢成爲了市場關注的焦點。

布洛克的言論令市場措手不及,而施納貝爾的言論則不那麼令人意外。但兩者共同凸顯了明年將面臨更具挑戰性的貨幣政策環境——借貸成本很可能會上升。

其共同的背景是通脹問題,在許多發達經濟體,通脹仍頑固地高於目標水平,而經濟增長大體上仍保持穩固。

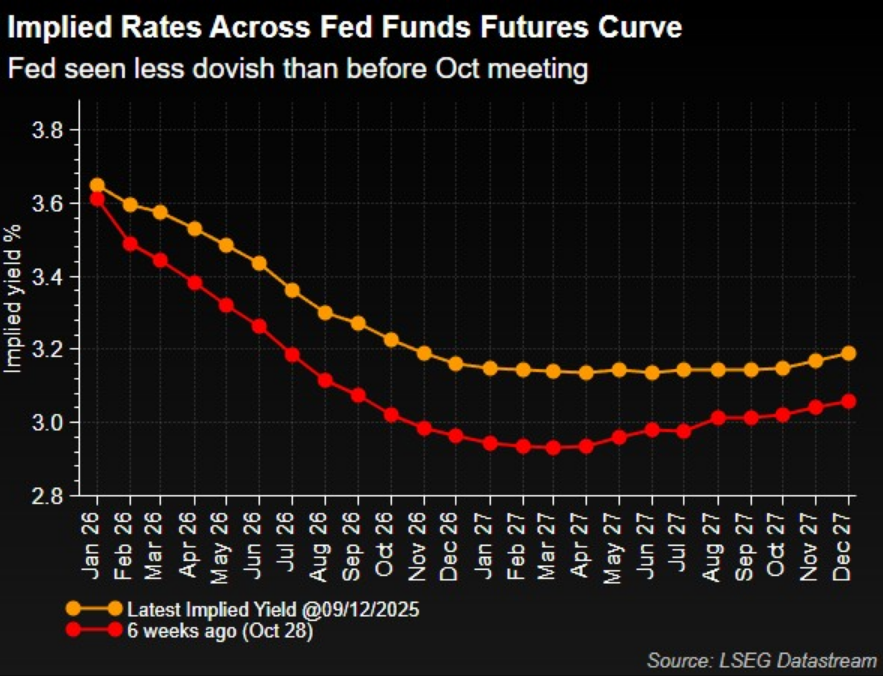

美聯儲於週三如期降息,並暗示明年還將有一次降息。主席鮑威爾表示,政策大致處於“中性”區域,並補充說美聯儲的下一步行動不太可能是加息。

鷹派轉向

觀察市場對G10國家央行的利率預期,可以看到只有三家——美聯儲、英國央行和挪威央行——預計將在明年降息,美聯儲預計將降息75個基點,另外兩家預計各降息50個基點。

市場目前預計加拿大央行和澳洲聯儲明年將分別加息約35和50個基點。就在幾周前,市場還認爲這兩個國家降息的可能性要大於加息。

如何解釋這種轉變?

許多主要央行正處於一個極不尋常的境地,它們剛剛進行了數十年來、在經濟未陷入衰退情況下最快的降息週期。德意志銀行分析師指出,以美聯儲爲例,這是自20世紀80年代中期以來首次,而歐洲央行從未在未出現經濟收縮的情況下如此激進地放寬政策。

歷史表明,不出所料,沒有衰退伴隨的快速寬鬆往往會導致經濟活動強勁地重新加速,尤其是當降息與財政慷慨支出相結合時,這爲比預期更快地重返加息鋪平了道路。這可能就是市場明年將看到的情景。

“央行目前如履薄冰,”德意志銀行的吉姆·裏德週二寫道。

當然,美聯儲近期加息的可能性很低。但裏德表示,鑑於國際風向如此,這並非一個可以在2026年完全排除的選項。

顛覆市場自滿情緒

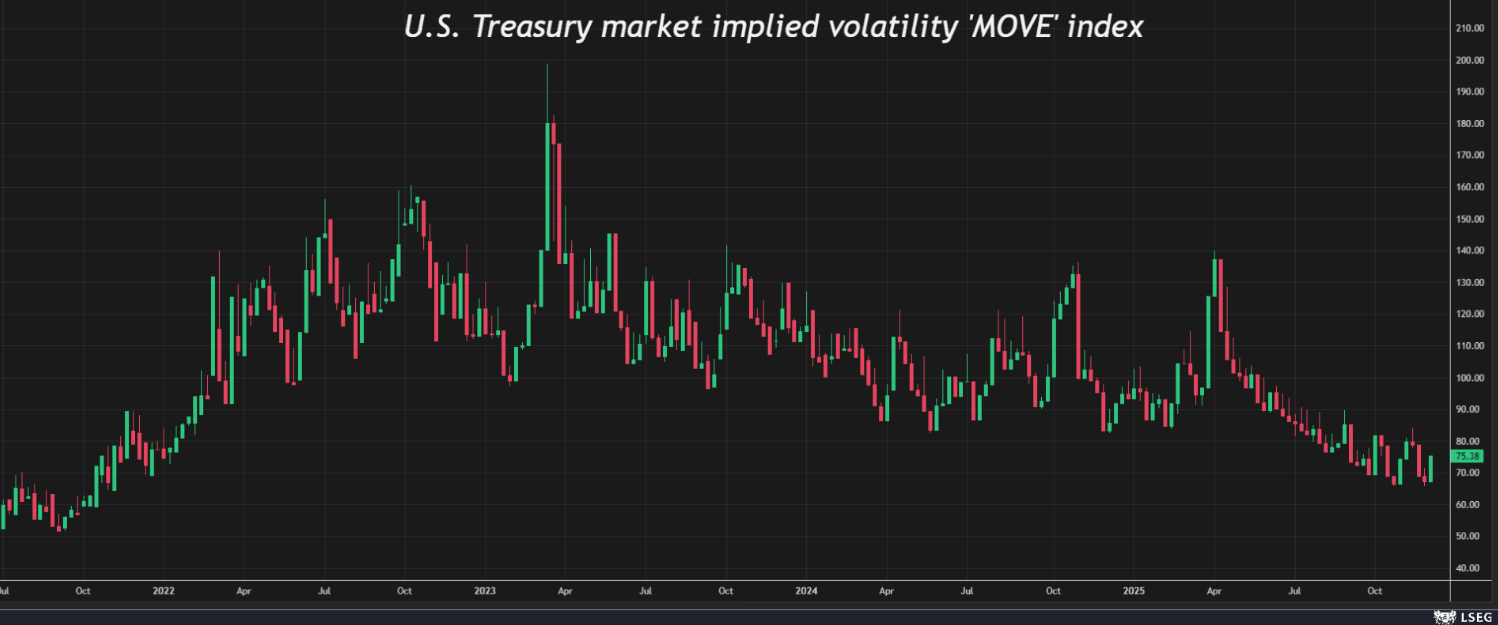

隨著投資者重新評估全球央行的前景,貨幣和債券市場可能尤其脆弱,特別是當前這些市場的波動性如此之低。

衡量美國國債市場隱含波動率的“MOVE”指數上週跌至四年低點,而本週一項衡量六種主要貨幣兌美元隱含波動率的指數則觸及自去年7月以來的最低點。

G10央行集體轉向鷹派,一個可能的影響是日元將面臨新的拋售壓力。

市場的普遍看法長期以來一直認爲日本央行將在2026年加息,同時預期其G10同行中幾乎沒有央行會跟進加息,這將有助於支撐疲軟的日元。然而,一旦出現全球性的鷹派轉向,將極大地複雜化日本央行的政策處境,並可能使日元兌美元匯率跌回近期162的歷史低位附近,從而引發日本財務省干預外匯市場的幽靈。日元當前匯率距離該水平並不遙遠。

另一個潛在後果是新興市場貨幣走弱。這是因爲在其他條件相同的情況下,如果全球利率上升,投資者將被吸引到發達經濟體的貨幣,因其兼具安全性和日益誘人的回報。

與此同時,全球許多債券市場已開始出現緊張情緒,其中日本再次成爲導火索。日本政府債券遭遇的沉重拋售,已導致長期收益率飆升至歷史高位。

但日本國債並非孤例。澳大利亞10年期國債收益率自10月下旬以來已上漲70個基點,德國30年期國債收益率週二觸及14年高點,而加拿大10年期國債收益率在短短一週多時間內上漲了35個基點。

隨著今年接近尾聲,匯市和債市呈現出某種悖論。投資者感到緊張不安,但市場波動率卻很低。明年可能出現全球加息週期的前景,可能很快就會改變這種局面。

以上內容來自路透專欄財經記者Jamie McGeever