G7兩國央行政策罕見背離,匯市這一“高確定性”交易卻遭顛覆!

本週,七國集團(G7)中兩家央行罕見地在利率問題上採取反向操作,做空英鎊兌日元匯率似乎是一筆穩賺不賠的賭注。

然而,英鎊兌日元匯率今年以來一直忽略了英日利差收窄的趨勢。如今,外匯市場更關注財政政策風險和債券流動,而非單純的利差。

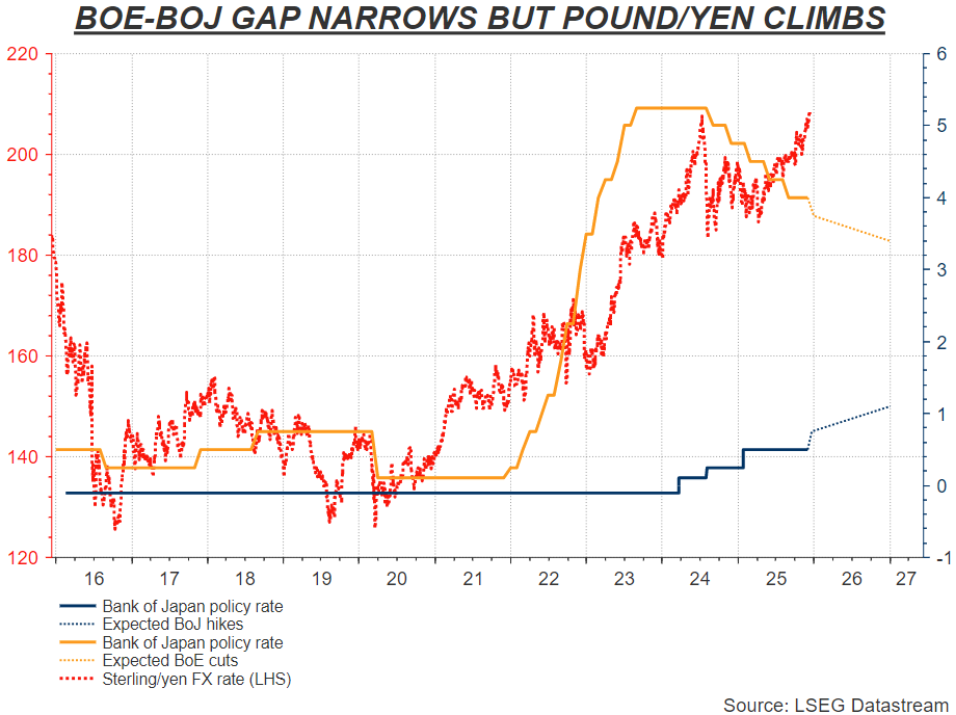

自去年年中以來,日本央行與英國央行的主要政策利率差值已收窄165個基點。

本週這一差值收窄幅度可能突破200個基點——市場普遍預期英國央行週四將再降息25個基點至3.75%,而日本央行將於次日再加息25個基點至0.75%。

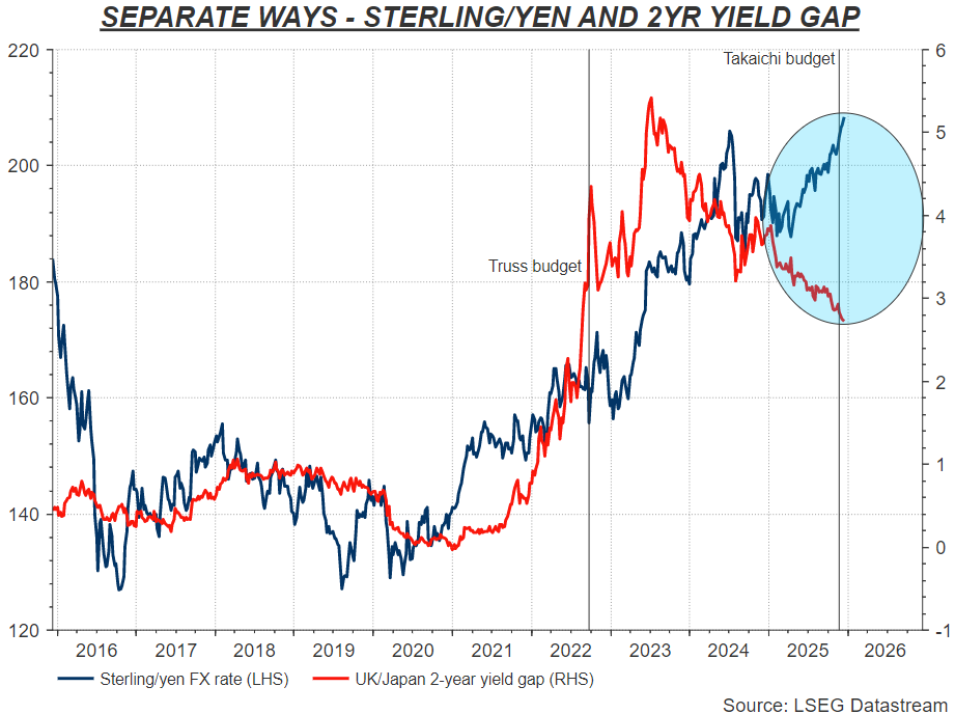

債券市場也呈現類似態勢。自2023年年中以來,英國國債與日本國債的2年期收益率差值已減半,且仍在下降,目前回到了2022年英國災難性預算案之前的水平。然而同期英鎊兌日元匯率上漲了14%。

“實際”收益率差值也呈現相同趨勢。今年早些時候,經通脹調整後的5年期收益率差值一度向有利於英鎊的方向擴大,但此後已收窄約60個基點。而在今年債券波動最劇烈的長期品種中,兩國30年期收益率差值自1月以來已大幅收窄120個基點。

然而,在過去18個月裏,英鎊兌日元匯率累計上漲逾1%,自年中以來則反彈約5%,觸及17年來最強水平。

這一匯率變動在很大程度上源於日元的普遍走弱——這一趨勢已有充分記錄,且在日本引發政治爭議,因其被視爲刻意推動通脹的手段。

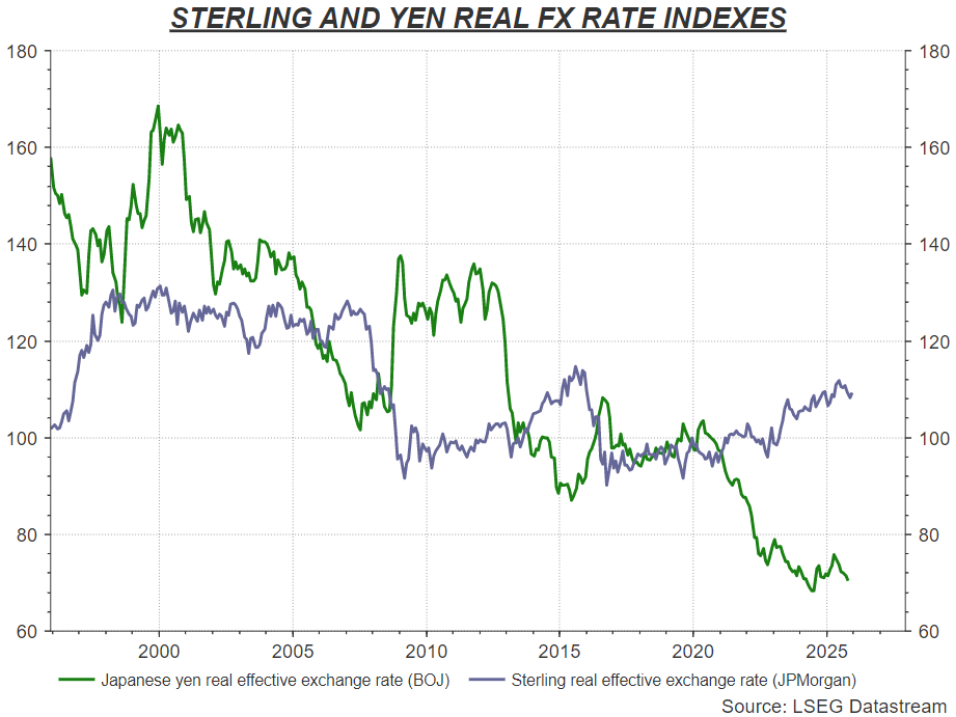

日元自新冠疫情以來大幅貶值:日元實際有效匯率指數下跌30%,跌至55年多來的最低水平,日元兌美元匯率一度接近上世紀80年代的水平。

而自2020年以來,英鎊實際有效匯率指數上漲了10%,今年再漲1%。因此,這不僅僅是日元單方面的故事,英鎊本身也在走強。

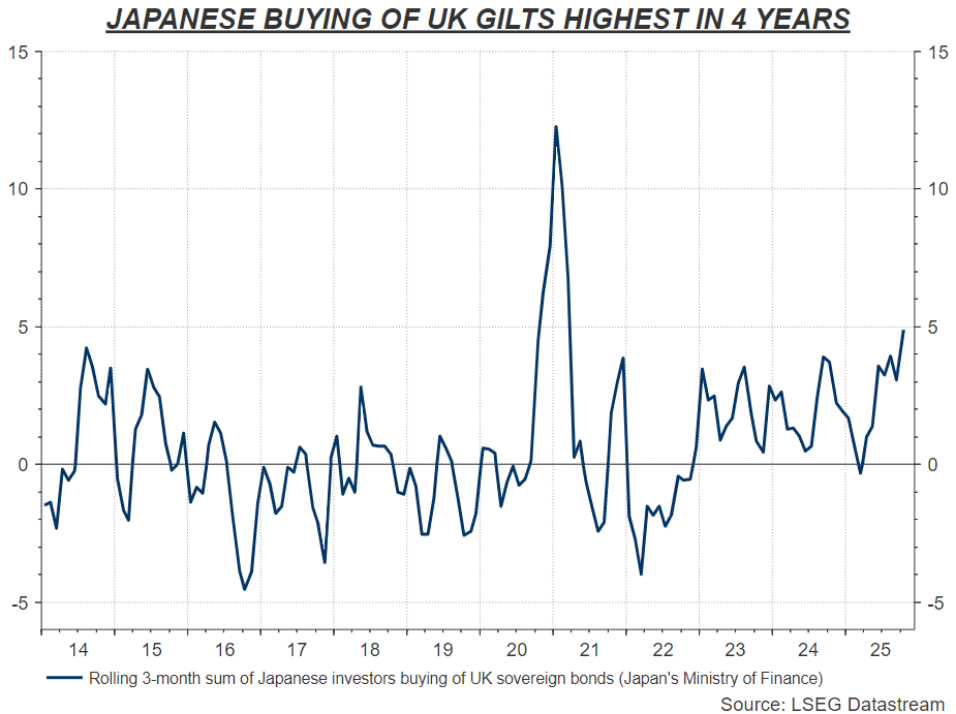

日本投資者對英國國債的青睞

表面上看,宏觀數據也未能提供明確答案。

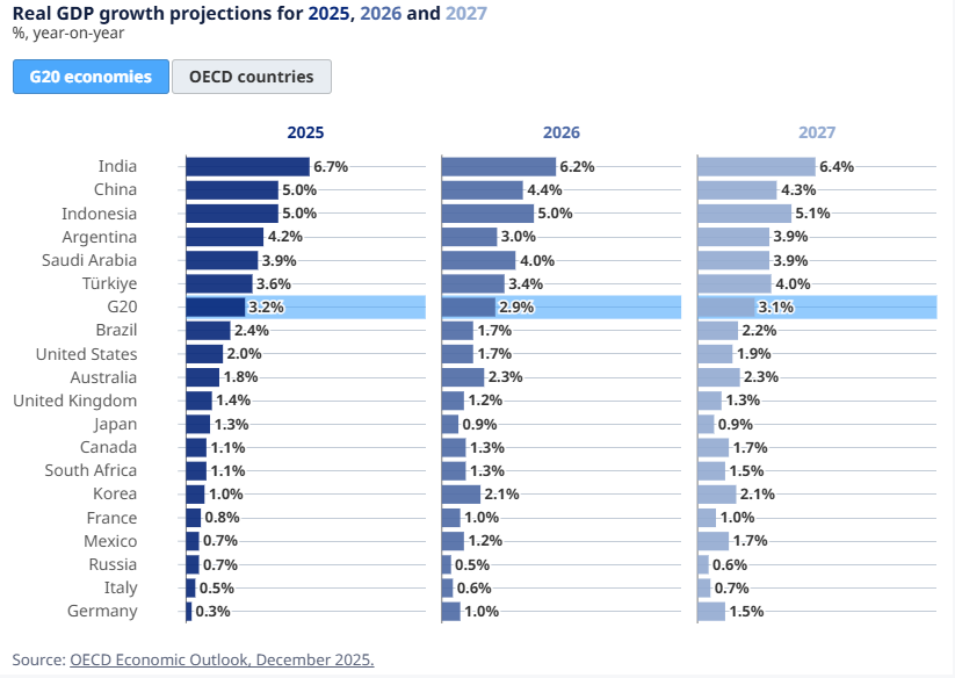

經合組織(OECD)最新預測顯示,今年英國和日本的實際國內生產總值(GDP)增長大致持平,未來兩年英國增速僅略快,預計到2027年,兩國通脹率都將收斂至2.1%。

因此,若利差無法充分解釋外匯市場的走勢,那麼財政政策的不同路徑便在其中發揮了重要作用。

儘管上月英國預算案引發諸多政治爭議,但英國財政政策正在收緊,而日本新任首相高市早苗(Sanae Takaichi)則明確啓動了又一輪政府支出熱潮。

這些截然不同的預算舉措,在一定程度上解釋了爲何兩家央行本週會採取反向操作。

與2022年英國的經歷類似,外匯市場如今可能正反映出日本的風險溢價——在已有的鉅額債務基礎上再次推出刺激政策,市場擔憂日本政府最終可能會施壓日本央行不再進一步收緊政策。

無論原因何在,日本債券投資者的行爲表明,他們是跨境資金流動的主要推動因素,這或許是匯率變動的重要原因。

外國投資者持有近三分之一的英國國債,其中日本投資者佔比接近三分之一。僅10月一個月,日本基金就買入了四年多來最大規模的英國主權債券。

目前英國30年期國債收益率仍比日本國內高近兩個百分點,2年期國債收益率高270個基點,這意味著在英國推出緊縮預算、市場加大對英國央行降息押注之前,日本投資者就已開始買入。

當月日本政治動盪期間,投資者撤離國內債券市場,也是同樣重要的推動因素。

歸根結底,是投資流動——而非單純的利率方向——在外匯市場中佔據了主導地位。

本文觀點來自路透社專欄作家Mike Dolan。