今年暴漲近100%!鉑金牛市信號全面確認

今年以來,國際現貨鉑金價格較飆升近100%,且突破了穩健的價格形態。這一波大幅上漲,反映出市場供應格局與投資者情緒的顯著轉變。近年來,受交易所交易基金(ETF)資金流出、高利率環境以及汽車廠商庫存積壓等因素影響,鉑金的表現一直落後於黃金與白銀。

但如今市場環境已然改變,鉑金正受益於工業需求增長與供應格局趨緊。汽車行業的復甦爲其提供了關鍵支撐,歐洲、中國和印度實施的更爲嚴苛的排放標準,推動了柴油車和重型汽車的應用,進而帶動鉑金需求增加。2022-2023年,鉑金在該領域的需求量從277萬盎司攀升至321萬盎司,且未來幾年需求有望進一步激增,爲鉑金消費注入強勁動力。有數據顯示,到2034年工業自動化市場規模預計將達5692.7億美元,這也將進一步拉動鉑金需求。

庫存緊張,供應壓力持續加大

與此同時,鉑金供應端持續承壓。南非的鉑金產量佔全球總產量的70%以上,但該國長期面臨電力短缺、礦山老化以及運營成本攀升等問題,產量始終受限。環球數據預測,2025年南非鉑金產量將下降6.4%。

俄羅斯與津巴布韋的鉑金生產也受地緣政治和物流問題困擾。此前多年鉑金價格低迷,迫使礦企削減投資規模;而用於彌補供應缺口的庫存,如今也已消耗殆盡。

此外,鉑金在清潔能源技術領域的作用愈發關鍵。它是質子交換膜燃料電池和電解槽的核心催化劑,而這兩種設備正是美國、歐洲和中國氫能戰略中的關鍵組成部分。若氫能基礎設施建設按計劃推進,21世紀20年代後半期,氫能領域對鉑金的需求將穩步增長,爲鉑金價格提供長期支撐。據預測,到2033年可再生能源市場規模將達到4.9萬億美元,這一市場的擴張也將進一步推高鉑金需求。

美聯儲政策轉向與估值差推動資金輪動

投資者對鉑金的態度也在發生轉變。當前黃金價格逼近歷史高點,大量資金開始流向估值偏低的金屬品種。兼具貴金屬與工業金屬屬性的鉑金優勢凸顯。儘管不像黃金那樣能獲得各國央行購金的助力,但鉑金對宏觀經濟環境變化的反應極爲敏感。

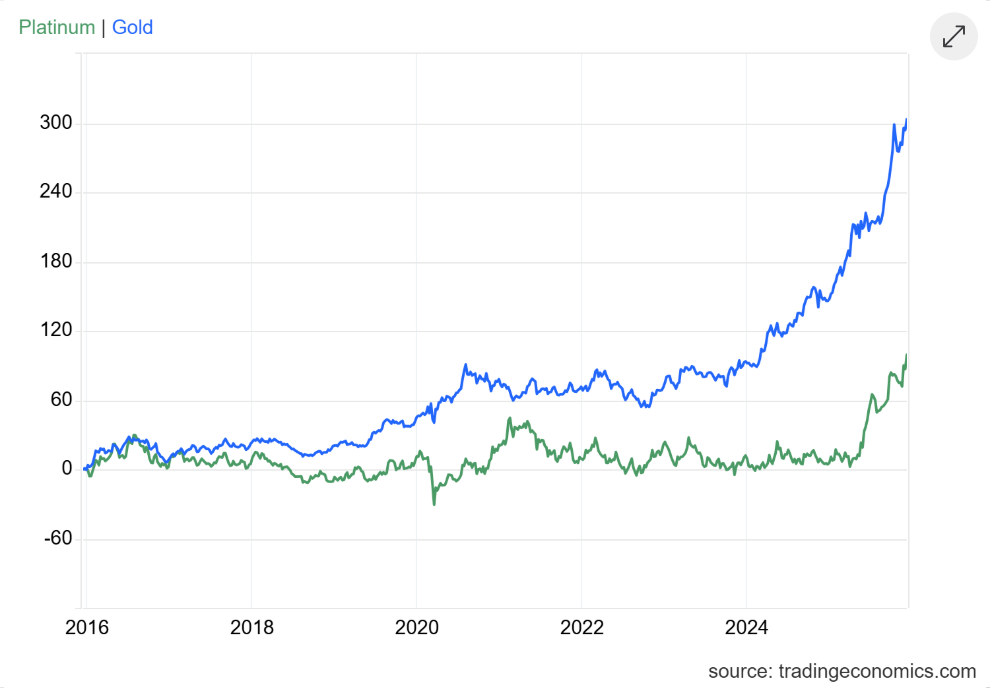

美聯儲轉向降息、實際收益率走低,爲整個貴金屬市場營造了有利環境,而鉑金也藉此成爲極具吸引力的投資選擇。數據顯示,過去十年黃金價格累計漲幅超300%,而鉑金僅上漲100%。但2025年鉑金漲勢顯著提速,近年漲幅近100%,遠超同期黃金錶現。

這一顯著的漲幅差距,意味著貴金屬板塊的領漲品種可能發生更迭。對鉑金而言,這表明其價值重估週期已拉開序幕,資金正從黃金這類估值過高的資產中流出,湧入這一長期被低估的金屬品種。

不過潛在風險也存在:全球經濟增速放緩可能抑制汽車和石化行業對鉑金的需求;氫能經濟的發展尚需時日,其影響尚未完全體現在當前鉑金價格中;同時供應端的突發擾動也可能導致鉑金價格劇烈波動。

總體來看,宏觀環境對鉑金仍十分有利。供應端持續緊張、工業需求逐步復甦,且投資資金的流向不再侷限於黃金。若美聯儲繼續維持寬鬆立場,同時鉑金供應緊張態勢得不到緩解,2026年鉑金價格有望向更高水平突破。

鉑金突破多年底部區間

鉑金成功擺脫多年下跌趨勢,標誌著其行情已出現根本性逆轉。周線圖顯示,鉑金價格突破1000美元關口後,一路飆升至1740美元以上,創下新冠疫情後最強勁的上漲行情。

過去三年間,鉑金價格形成了一個倒頭肩底的底部形態,這一長期盤整態勢爲後續上漲築牢了基礎。價格突破頸線位後,買盤集中爆發,迅速突破1270美元的關鍵阻力位,並向1800美元區間快速逼近。從周K線來看,鉑金價格漲勢強勁,成交量持續放大,且回調幅度較小。

月線圖同樣顯示鉑金已進入長期牛市。價格接連突破1200美元、1700美元等多個歷史性阻力位,成功擺脫長達十年的盤整區間,此前的阻力位如今已轉化爲新的支撐位。接下來的關鍵目標價位分別在1900美元、2170美元和2300美元附近。

此次價格突破與宏觀環境改善以及結構性供應短缺的局面相契合,並非投機性行情。這背後是多年來行業投資不足、庫存耗盡,以及資金從估值過高的黃金等品種流出的多重因素共同作用的結果。

目前鉑金的上漲同時具備技術面與基本面支撐,正處於一輪持續上漲週期的初期階段。只要價格維持在1200美元以上,整體上漲格局就不會改變;一旦突破1900美元,便有望向2170美元乃至更高價位發起衝擊。

跨市場信號印證鉑金上漲趨勢

黃金與鉑金比率釋放反轉信號

黃金與鉑金的比值已從上升擴張楔形形態的上沿回落。2025年4月該比值達到3.59的峯值後大幅下挫,目前維持在2.47左右。若該比值能有效跌破2.20的支撐位,將進一步下探至1.80-2.00區間,這將進一步強化鉑金的牛市邏輯。

從歷史數據來看,這一比值的轉折點往往伴隨著資金配置的重大調整。當前黃金價格高位震盪,而鉑金突破十年盤整區間,比值收窄意味著投資者正轉向低估金屬,這一技術面突破也印證了鉑金正逐漸成爲貴金屬板塊的領漲品種。

鉑金與黃金比值仍處歷史低位

目前鉑金與黃金的比值維持在0.4-0.5區間,接近歷史最低水平。從過往走勢來看,每當鉑金相對黃金出現大幅低估,後續往往會迎來長達數年的超額收益行情,當前市場態勢與歷史上的這些關鍵節點極爲相似。

即便歷經2025年的大幅上漲,鉑金相對黃金仍處於低估狀態。這種顯著的估值差距表明,鉑金的上漲行情尚未結束,其相對估值優勢爲長期上漲提供了有力支撐。

美元走弱爲鉑金提供助力

鉑金價格與美元指數長期呈負相關關係。數據顯示,每次美元指數達到峯值時,鉑金價格幾乎都處於週期性低點。2022年末和2024年美元指數的兩輪高點,均與鉑金的價格底部時間點相吻合。

自美元指數見頂後,其整體呈下行趨勢,而同期鉑金價格暴漲超90%。這一走勢印證了美元走弱對鉑金價格的提振作用。若美聯儲調整政策導致美元指數持續走軟,鉑金還將藉助匯率相關的資金流動獲得更多上漲動力。

本文觀點來自FXEmpire金融分析師Muhammad Umair。