2026年全球市場怎麼走?摩根大通眼中的資產大洗牌

2026年全球市場的整體前景如何?在貨幣政策分化、AI加速擴張與市場結構性分化交織的背景下,2026年的全球市場正站在韌性與風險並存的臨界點。

摩根大通認爲,財政刺激前置與企業、家庭資產負債表的穩健將支撐全球增長延續,但企業信心走弱、勞動力市場放緩以及通脹黏性,使衰退風險依然高懸。

該行預計,股票市場受AI超級週期推動仍具上行空間,而利率、匯率、信貸與大宗商品走勢將呈現更強分化特徵,投資者需要在高度不確定的環境中重新審視節奏、結構與風險承受能力。下文將詳述摩根大通的觀點。

2026年全球市場整體展望

未來一年,全球市場很可能將由多重力量的交匯所定義:貨幣政策的分化、人工智能的持續擴張,以及市場兩極分化的不斷加劇。這些因素疊加不斷演變的美國政策議程,將持續重塑全球宏觀與市場格局。

摩根大通全球市場策略主管杜布拉夫科·拉科斯-布賈斯(Dubravko Lakos-Bujas)表示:

“我們展望的核心在於一種多維度的分化:股票市場在AI與非AI板塊之間分裂,美國經濟在強勁資本開支與疲軟勞動力需求之間尋求平衡,家庭消費也正在出現日益擴大的分化。”

綜合來看,摩根大通全球研究認爲,在財政政策前置發力等因素的支撐下,2026年的全球經濟增長前景仍具韌性。但與此同時,在企業信心偏弱以及勞動力市場持續放緩的背景下,下行風險依然處於較高水平。

另一方面,2025年的順風因素有望在2026年延續,包括企業和家庭穩健的資產負債表、充裕的流動性以及AI資本開支的持續擴散,並推動盈利增長。

摩根大通跨資產策略主管法比奧·巴西(Fabio Bassi)補充道:

“總體而言,市場環境依然脆弱,投資者必須在風險與韌性並存的格局中前行。”

股票市場

摩根大通全球研究對2026年的全球股票市場持積極態度,預計發達市場和新興市場的股市均將實現兩位數漲幅。

這一看多判斷主要基於盈利穩健增長、利率下降、政策逆風減弱以及AI持續崛起等因素。拉科斯-布賈斯指出:

“由AI驅動的超級週期正在推動創紀錄的資本開支和快速的盈利擴張。這一動能正在向更多地區和更廣泛的行業擴散,從科技、公用事業到銀行、醫療保健和物流行業,在這一過程中不斷創造贏家與輸家。”

事實上,AI可能會進一步放大原本就不夠健康的K型經濟中的分化現象,市場集中度也可能因此創下新高。

他表示,“在這樣的環境下,即便底層趨勢依然完好、基本面仍然穩固,廣泛的市場情緒指標也更容易出現劇烈波動。”

美國股市

2026年的風格配置很可能延續2025年的特徵,市場擁擠度、集中度以及“贏家通喫”的格局或將達到新的極端。以標普500指數爲例,摩根大通全球研究預計,AI超級週期將在至少未來兩年內推動13%—15%的超趨勢盈利增長。

歐元區股市

在信貸脈衝改善以及財政刺激逐步落地的推動下,歐元區的經濟活動動能有望在2026年回升。盈利預計將增長13%以上,主要受益於更強的經營槓桿、關稅逆風減弱、比較基數改善以及融資環境好轉。

日本股市

新任日本首相高市早苗推出的“早苗經濟學”,以及企業改革進程,預計將推動日本股市在2026年走強。企業可能更加專注於釋放過剩現金,從而帶動資本投資、工資增長和股東回報。

此外,“早苗經濟學”有望重振中產階級消費和戰略性投資,爲市場提供進一步支撐。

新興市場股市

在本地利率下降、盈利增長加快、估值具吸引力、公司治理持續改善、財政狀況更加健康以及全球增長具韌性的背景下,新興市場股市在2026年具備強勁表現的基礎。

中國私營部門或將出現復甦跡象;韓國則繼續受益於公司治理改革和AI發展。其他地區方面,拉美有望在強力度貨幣政策刺激和關鍵政治變化的推動下實現顯著上行。

全球經濟展望

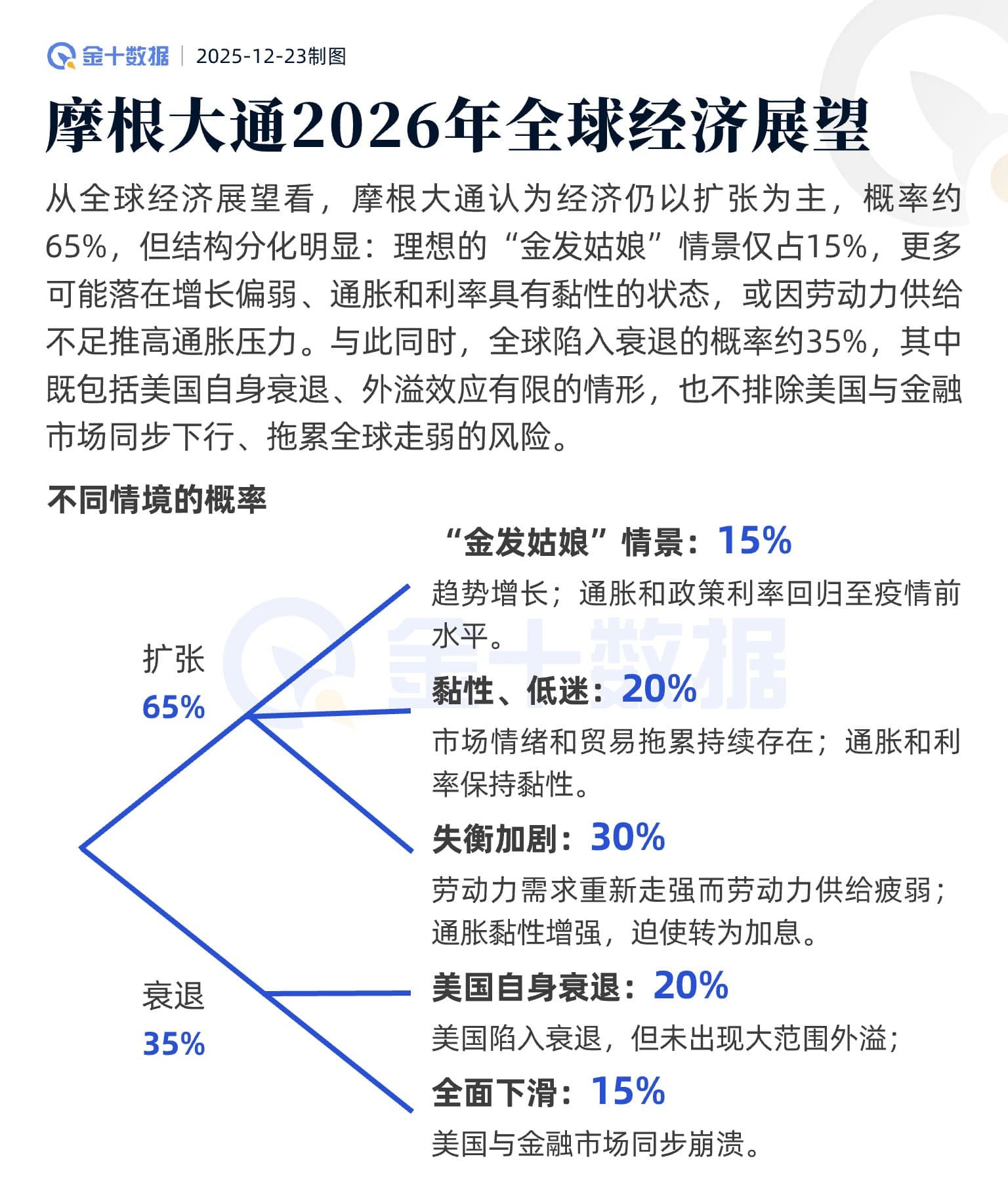

摩根大通認爲,全球經濟擴張正處在一個關鍵節點。儘管GDP增長在2025年保持韌性,但需求逐步向科技資本開支傾斜、就業增長停滯,已導致結構性失衡顯現。

摩根大通首席全球經濟學家布魯斯·卡斯曼(Bruce Kasman)表示:

“企業的謹慎態度是招聘的主要拖累,這反映了對貿易衝突的擔憂以及非科技領域需求的疲弱。由此導致的勞動力需求不足,正在開始侵蝕購買力,尤其是在美國,私營部門勞動收入增長放緩,與通脹企穩以及短期公共部門拖累疊加,對消費形成壓力。”

基於此,摩根大通全球研究預計,發達市場的消費將在2025年第四季度降檔,並認爲2026年美國及全球經濟出現衰退的概率爲35%。

不過,得益於財政刺激前置發力,全球GDP增長有望在2026年上半年獲得提振,從而改善市場情緒。

“我們的基準預測認爲,企業部門的健康狀況、寬鬆的金融條件以及財政刺激,將幫助全球經濟吸收當前壓制勞動力需求的信心衝擊。如果判斷正確,隨著2026年上半年的推進,就業增長和信心將逐步回升,支持勞動力需求與穩健GDP增長重新聯動。”卡斯曼指出。此外,新一輪AI投資浪潮也可能爲全球經濟帶來有限提振。

通脹黏性預計仍將是一個主導性主題。在疫情及俄烏衝突相關的供給衝擊逐步消退後,通脹水平徘徊在3%左右,幾乎沒有明顯下行跡象。卡斯曼補充道:

“與貿易衝突相關的全球商品價格上行壓力可能是暫時的,但我們預計,較高的商品價格壓力至少將在2026年上半年持續存在。”

利率市場預測

摩根大通全球研究假設,2026年大多數發達市場的經濟增長將達到或高於潛在水平,同時通脹將繼續回落,但在部分經濟體中仍然黏性較強。

這可能進一步加劇貨幣政策結果的分化。例如,美聯儲預計將再降息50個基點,而日本央行則可能加息50個基點。其他發達市場央行則大概率維持觀望,或在上半年結束其寬鬆週期。

不過,這一基準情景仍面臨風險。在美國,勞動力市場更持久的週期性走弱構成下行風險,而AI應用帶來的增長上行風險則形成對沖,二者都可能以不同方式影響美聯儲的政策反應函數。在英國,圍繞財政事件的期限溢價可能再次上升,政治不確定性也在加大。

總體來看,摩根大通認爲,發達市場收益率預計將在2026年逐步走高。到第四季度,10年期美債、德債和英債收益率可能分別升至4.35%、2.75%和4.75%,收益率曲線表現分化。

摩根大通全球利率策略主管傑伊·巴里(Jay Barry)表示:

“我們預計未來幾個月美債收益率將維持區間震盪,隨後在春季美聯儲暫停行動後溫和反彈。美國以外,我們認爲德債和英債將維持2025年的區間,並可能在年中隨著美債收益率走高而被動走弱。”

在亞洲,摩根大通全球研究繼續看空日本國債,預計將呈現普遍的熊市趨平格局。巴里補充道,“我們尚未看到任何明確證據表明看漲趨勢即將反轉,尤其是在其他發達市場可能在明年年中走弱的情況下。”

外匯市場預測

摩根大通全球研究在未來一年繼續看空美元。摩根大通全球外匯策略聯席主管米拉·錢丹(Meera Chandan)表示:

“我們對2026年美元的判斷整體偏空,但無論幅度還是覆蓋範圍都小於2025年。美聯儲對勞動力市場疲軟的持續擔憂,以及有利於高收益貨幣的‘微笑曲線中段’風險環境,整體上應會壓低美元,但美國增長穩健和通脹黏性限制了美元走弱的空間。”

另一方面,摩根大通全球研究對歐元持溫和看多態度,主要受益於歐元區增長前景和德國財政擴張。不過,錢丹指出,除非美國數據顯著走弱,否則歐元兌美元的漲幅可能不及2025年。

英鎊方面,在中國增長韌性、全球增長預期回升以及有利於套息交易的環境下,或存在“逢低買入”的機會。摩根大通外匯策略師詹姆斯·內利根(James Nelligan)表示:

“英鎊的結構性拖累並未消失,因此我們更傾向於採取戰術性的逢低買入,而非轉向更長期的看多立場。我們認爲,英鎊的強勢更可能出現在上半年,而下半年在下一份預算公佈前,財政擔憂或將重新成爲焦點,英鎊跑輸的風險也將上升。”

在日本,美元兌日元的快速上行已暫告段落,但日元在2025年仍小幅走弱,凸顯了在利率仍爲負值的情況下,日元持續跑贏的難度。摩根大通日本外匯首席策略師棚瀨純也(Junya Tanase)表示:

“進入2026年,隨著G10央行的寬鬆週期接近尾聲,通過加息或干預等政策手段來阻止日元貶值將變得更加困難。此外,如果2026財年初步預算確認高市政府的擴張性財政立場,對財政可持續性的擔憂可能進一步加劇日元的下行壓力。”

大宗商品預測

摩根大通指出,全球石油需求正在擴張,預計2026年將增加90萬桶/日,2027年增加120萬桶/日。然而,2026年的供應增量預計將是需求增量的三倍,隨後在2027年放緩至約三分之一的速度——至少在賬面上將形成顯著過剩。

不過,這些失衡不太可能在現實中完全體現,因爲供需兩端都可能出現調整。摩根大通全球大宗商品策略主管娜塔莎·卡涅娃(Natasha Kaneva)表示:

“我們預計市場將通過需求上升(由價格下降推動)以及自願與非自願減產相結合的方式重新實現平衡。基於這一判斷,我們維持2026年布倫特原油價格58美元的預測,並首次給出2027年57美元的預測,同時也意識到,要在這一水平上穩定價格仍需付出相當努力。”

在其他能源品種方面,液化天然氣供應的增加有望支撐全球天然氣價格走低。摩根大通全球大宗商品研究團隊成員奧塔爾·德格布阿澤(Otar Dgebuadze)表示:

“隨著新項目投產,我們預計中長期價格將從當前水平逐步下行。我們預測,2026年TTF(歐洲天然氣基準價格)價格均值爲28.75歐元/兆瓦時,2027年爲24.75歐元/兆瓦時,較當前遠期價格低3—4歐元/兆瓦時。”

在貴金屬方面,摩根大通全球研究繼續看多黃金,主要受益於各國央行購金增加以及投資需求強勁。預計到2026年第四季度,金價將飆升至5000美元/盎司,全年均價約爲4753美元/盎司。

摩根大通基礎金屬與貴金屬策略主管格雷戈裏·希勒(Gregory Shearer)補充道:

“白銀價格預計將在第四季度升至58美元/盎司,全年均價約爲56美元/盎司,而鉑金在供應再平衡逐步推進之前,可能在2026年維持相對強勢。”

最後,在農產品市場,隱含波動率近期有所上升。摩根大通農產品策略師特蕾西·艾倫(Tracey Allen)表示:

“儘管在未來幾個種植季中,除畜牧業以及一定程度上的可可市場外,尚未出現迫在眉睫的短缺或供給端壓力跡象,但我們對2026/27年和2027/28年全球農產品庫存消費比的預測仍接近多年低位。由生產者利潤率偏低所驅動的可用庫存基礎下降,使得價格對供給端擾動更加敏感,波動性也隨之上升。”