2025驚濤駭浪:全球市場十大“刺激行情”全覆盤

2025年的全球市場,在政策突變、技術革命與宏觀轉向的多重風暴中劇烈顛簸。從英偉達單日暴跌6000億到美元創52年最慘跌幅,從關稅迴旋鏢到日元反向操作——極端行情刷新了交易員們的認知。

本文盤點年度十大震撼行情,每一幕都是市場邏輯被瞬間撕裂又倉促重建的縮影。它們共同揭示了一個核心現實:在共識脆弱、敘事主導的時代,最大的風險往往來自那些“所有人都知道”的故事突然變調。

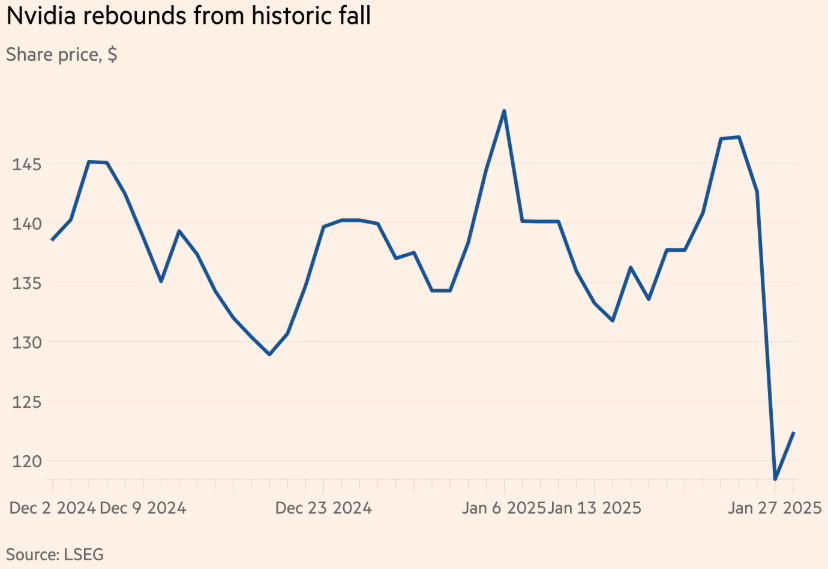

1、DeepSeek衝擊波:英偉達單日蒸發6000億,AI敘事遭遇“信仰崩塌”

因DeepSeek發佈新模型引發AI股估值泡沫破裂擔憂,當地時間1月27日,全球AI算力龍頭英偉達(NVDA)股價單日暴跌17%,近6000億美元市值瞬間蒸發,這不僅是公司史上最大單日跌幅, 也創下了美股歷史上單家公司單日市值損失的恐怖紀錄。

這絕非一次孤立的崩塌,而是一場席捲整個科技界的“雪崩式股災”。芯片指數大跌超9%,多隻美股科技股暴跌,博通跌超17%,臺積電跌超13%,納指收跌3.07%,標普500指數跌1.46%。就連傳統避險資產黃金,也因股市暴跌引發的流動性緊張而被拋售,當日跌超1%。

市場猛然驚覺:低成本、高效率的AI模型,是否會摧毀巨頭們天量資本開支構築的技術護城河?這場暴跌成爲了殘酷的分水嶺, 市場開始重新審視當前巨頭高估值背後的技術壁壘是否牢固,以及天量資本開支的回報週期。

諷刺的是,英偉達隨後憑藉紮實的財報於10月市值突破5萬億美元,完成“王者歸來”。 摩根大通和花旗集團的華爾街分析師認爲,DeepSeek的效率突破不會威脅英偉達的業務,實際上可以通過使其更容易獲得和更具成本效益來加速人工智能的採用。

儘管如此,那次暴跌仍標誌著市場對AI的投資從無差別的“敘事追捧”進入殘酷的“業績驗證”階段。2026年AI板塊預計將出現劇烈分化,關鍵問題仍然是:人工智能投資何時開始產生回報,並證明鉅額資本支出是合理的?

2、 關稅“迴旋鏢”:特朗普一週內改口,美股上演V型過山車

2025年4月,全球市場被一場爲期一週的“政策恐怖秀”精準狙殺,然後戲劇性赦免,完成了一場教科書級的“V型過山車”。

4月2日,震撼彈引爆。特朗普簽署行政令,宣佈對主要貿易伙伴全面加徵“對等關稅”。全球貿易戰陰雲瞬間密佈。市場對供應鏈斷裂與衰退的恐慌急劇升溫,標普500指數在短短兩天內狂瀉超10%,這是自二戰以來最糟糕的兩天表現之一,僅次於新冠疫情崩盤、全球金融危機和1987年“黑色星期一”等事件。市值蒸發5萬億美元——相當於抹去了整個法國的GDP。美股與歐股雙雙徘徊在熊市邊緣,哀鴻遍野。

然而,僅僅一週後的4月9日,劇情發生戲劇性反轉。特朗普在社交媒體宣佈,授權對部分國家實行爲期90天的關稅暫停措施。風險偏好隨即急速修復,標普500指數當週反彈5.7%,創2020年11月以來最大單週漲幅,並在此後一路震盪走高, 今年迄今上漲約15%,屢創新高。

這場“宣佈-衝擊-撤回-反彈”的經典戲碼,成爲市場理解“特朗普交易”的關鍵一課。它證明,其“極限施壓”已成爲一種可預測的政策工具。因此,當10月新一輪關稅威脅再度襲來時,市場的膝跳反應已然鈍化。投資者不再恐慌性拋售,而是冷靜地將其視爲又一次“雷聲大、雨點小”的戰術擾動。

3、中東戰火引爆油價驚雷:暴漲10%後暴跌12%,戰爭溢價失效埋下熊市伏筆

2025年6月,中東戰火爲全球原油市場上演了一場關於“恐懼”與“現實”的極限壓力測試,結果揭示了一個危險信號:在結構性過剩的時代,連戰爭的火焰也難以熔化熊市的堅冰。

6月13日,導彈點燃“恐慌溢價”。以色列與伊朗爆發直接軍事衝突,雙方互相襲擊關鍵設施。交易員的神經瞬間緊繃。油價隨之飆升,布倫特原油價格從每桶約68-69美元躍升至約78美元,漲幅超過10%。市場交易的已不是原油,而是對霍爾木茲海峽航運可能中斷的末日想象,甚至有分析師喊出“衝向130美元”的極端預期。

然而,戰爭溢價被證明是短暫的。幾天之內,市場認識到實際的供應中斷依然有限,伊朗的石油生產基本未受干擾。恐懼的泡沫迅速破裂。6月23日,油價暴跌近9%,連跌三天,跌超12%,並開啓震盪下行通道。截至撰文時,布油交投在62美元附近。

這場過山車行情,殘酷地驗證了原油市場核心邏輯的轉變:在供應充足的結構性壓力下,地緣政治已從“主宰價格的王牌”降級爲“製造波動的噪音”。

投行發佈越來越悲觀的預測,分析師警告稱,如果沒有歐佩克+協調一致的減產行動,油價可能在2027年跌至30美元區間,讓人想起2020年疫情引發的崩盤。從技術分析角度來看,原油自2025年初以來均鎖定在持續下降通道中,證實了結構性看跌趨勢,而非暫時回調。2026年將是石油交易缺乏結構性看漲錨的一年。

4、 紐約銅“關稅驚魂”:21%單日崩盤與預期的致命落差

2025年7月末,紐約商品交易所(COMEX)的銅期貨市場,上演了一場由“預期管理失誤”引發的金融踩踏。這並非源於基本面的突然惡化,而是一場純粹由政策“預期差”導演的多頭屠殺。

北京時間2025年7月31日凌晨,COMEX銅期貨主力合約盤中跳水,最低砸至4.33美元/磅,較前日收盤重挫21%。觸發紐約銅價崩盤的是超預期的銅關稅政策。白宮於當地時間7月30日發佈公告,宣佈8月1日起對進口半成品銅等產品徵收50%關稅,精煉陰極銅、廢銅等原料意外豁免。這一“分類收稅”與7月9日特朗普“對所有進口銅徵收50%關稅”的籠統表態形成巨大落差。

此前,全球貿易商瘋狂行動,將巨量現貨銅運往美國,以規避預期中的全面關稅,構築了擁擠的“關稅套利”多頭頭寸。豁免清單一出,套利邏輯便瞬間崩塌,大量來不及反應的多頭慘烈爆倉。市場的殘酷在於:有時,“壞一半”的消息,比“全壞”更具殺傷力——它精準狙擊了最擁擠的交易。

然而,這場驚魂並未終結銅市的動盪。崩盤後,銅價又因全球供應收緊與AI數據中心需求敘事重拾升勢,看漲聲再起。以高盛、花旗爲代表的投行預測,若美國關稅推遲執行,2026年全球將因“囤貨效應”出現更嚴重的結構性短缺,推動銅價衝擊新高。

高盛表示,銅是該機構明年最爲看好的金屬,核心邏輯在於預期美國銅關稅將推遲至2027年實施,這意味著美國在2026年會繼續以溢價囤積銅,從而加劇非美市場的供應短缺並主導定價。花旗也表示,由於各方爭相將金屬銅運往美國,銅價可能在明年第二季度升至每噸13000美元。然而,當前銅價已包含極度擁擠的投機多頭和對AI數據中心概念的過度樂觀,若關稅提前或市場情緒逆轉,價格將面臨顯著回調風險。

5、甲骨文“AI循環交易”震動科技界:3000億協議催生40%暴漲與45%腰斬

2025年9月,一紙被稱爲“AI時代石油合同”的協議,不僅將甲骨文股價瞬間推向天堂,更將整個科技界對AI商業模式的質疑推向了頂點。

9月10日,甲骨文與OpenAI簽署一項價值3000億美元的算力採購協議,震動了整個科技界。此消息直接引爆市場,甲骨文股價盤中暴漲超40%,收漲近36%,市值單日增加約2500億美元,創始人拉里·埃裏森短暫登頂世界首富。 其意義遠不止於此,它被視爲一個關鍵轉折點,標誌著“AI閉環生態”這一新敘事正式登上舞臺:巨頭們互爲客戶與供應商,形成內循環的無限增長故事。

然而,狂歡之下,寒意已生。這種被命名爲“AI循環交易”的模式,引發了拷問:當行業頂層玩家互相購買彼此的服務並計入營收時,這究竟是爲世界創造了新價值,還是一場精密的、體系內的數字遊戲?增長的真實性邊界開始變得模糊。

市場很快給出了殘酷的判決。隨著季度財報披露,甲骨文真實的盈利能力和外部客戶拓展並未達到市場的狂熱預期。股價從9月高點一路滑落,跌幅達45%,近乎腰斬。這成爲2025年最具教育意義的案例:市場先是狂熱地給予其“下一個雲巨頭”的估值,隨後用財務報表進行冷酷證僞。

6、黃金“4000美元閃電戰”:3.5%衝鋒與6.3%洗盤的信用博弈

2025年,黃金上演了自1979年以來最強勁也最戲劇性的行情。它不再僅是避險的港灣,而化身爲一把衡量全球貨幣信用厚度的標尺,其價格波動本身就是一部關於“信任”與“懷疑”的實時連續劇。

10月8日,史詩級衝鋒。在多重危機催化下——美國政府停擺僵局、經濟風險預警、地緣衝突突發——金價在數小時內勢如破竹,連續突破關鍵阻力,歷史性地站上4000美元/盎司整數大關,單日最大漲幅超3.5%。這根陽線,是市場對主權信用疲軟、政策不確定性激增的集體投票。

然而,13天后,一場教科書級的“多頭清洗”降臨。10月21日,金價一度暴跌6.3%,創下十餘年最大跌幅。這並非基本面逆轉,而是在歷史絕對高位下,由技術性拋售與多頭槓桿集體斷裂引發的踩踏式去槓桿。它向所有交易者發出冰冷警告:即便是最強的趨勢,也從不直線運行。

這一漲一跌,極致詮釋了黃金在2025年的雙重角色:它既是終極避險資產,在市場恐慌時吸引資本湧入;其本身也成了擁擠交易的標的,在情緒過熱時引發劇烈波動。其核心驅動力已從簡單的通脹對沖,升維爲對以美元爲核心的全球貨幣體系的“長期可信度”進行重新定價。

展望2026年,支撐黃金的幾大支柱依然穩固:全球央行持續的“去美元化”購金需求、主要經濟體難以遏制的財政赤字與債務擴張、以及隨之而來的貨幣信用損耗。黃金不再需要一場即時危機來證明其價值,它只需世界繼續沿著過去的老路前行:債務膨脹、聯盟脆弱、政策搖擺。

最終風險或許只在於一點:若美聯儲出乎意料地重拾強硬“鷹”派立場,可能暫時打斷金價節奏。但只要紙幣背後的信用根基仍在被緩慢侵蝕,黃金閃耀的長期邏輯,就不會改變。

7、白銀“狂暴覺醒”:150%年漲幅與7%閃崩的冰火之歌

2025年,白銀上演了一場史詩級的“配角逆襲”。它一舉擺脫了黃金“影子資產”的標籤,以全年約150%的驚人漲幅,宣告自己已成爲大宗商品舞臺上最暴烈、最迷人的主角。這一年,白銀的K線圖上,寫滿了“基本面牛市”與“交易結構脆弱”的激烈搏鬥。

支持其上漲的“三駕馬車”堅實無比:第一,是歷史性的供應短缺;第二,是爆炸性的工業需求;第三,是決定性的技術突破——價格一舉衝破並站穩50-54美元這一壓制市場長達13年的“鐵頂”,標誌著白銀進入全新的價格發現紀元。

然而,也正是由於漲幅過猛、預期過熱,白銀的走勢並非坦途,而是充滿了極端波動的“洗盤”。

- 在4月4日,紐約尾盤的現貨白銀價格大幅下跌了7.06%,收於每盎司29.59美元左右,延續4月3日關稅導致的暴跌行情,兩天合計最大跌幅超過了15%。

- 10月21日,倫敦現貨白銀單日暴跌7.11%,創下2021年初以來最大跌幅,截至10月24日,紐約銀價格回落至48.07美元/盎司,較峯值下跌11.7%。

這些閃崩並非趨勢的終結,而是對過度槓桿和浮動盈利的暴力清洗。截至2025年底,白銀價格總體呈現“短期震盪整固、長期震盪上行”的格局,截至發稿已達72美元附近。

展望未來,白銀已成爲一個“高賠率的不對稱機會”。其堅實的供需基本面爲長期上行提供了底部支撐,使其區別於純粹的投機資產;而它固有的高波動性,又意味著任何一次由市場情緒或宏觀擾動引發的深度回調,都可能是爲長期趨勢佈局的機遇。白銀的故事不再是關於黃金,而是關於一個處於工業革命與貨幣屬性交匯點上的獨特金屬,如何在劇烈的顛簸中,奔向它應有的價值重估。

8、美元“52年最慘敗局”:-12.5%跌幅背後的霸權質詢

投資者和分析師們可能會將2025年銘記於心——美元的“不敗金身”出現了深刻裂痕。這一輪美元牛市曾看似不可阻擋,直至其勢頭戛然而止。

上半年美元指數跌幅高達10.8%,從1月中旬的110關口驟降至7月1日的96.37低點,創下自1973年佈雷頓森林體系瓦解以來最糟糕的上半年表現。期間,4月19日跌近2%,6月19日起連跌9個交易日,9月17日美聯儲降息當日再創微幅新低至96.21。前三季度美元指數跌幅約達12.5%,今年下半年大部分時間裏仍徘徊在12個月低點附近。

市場情緒在特朗普政府反覆無常的關稅威脅、對美國公共債務前景的深刻憂慮,以及美聯儲降息預期的三重壓力下持續惡化。 結果是美國資產以及美元本身迅速被重新定價。在2025年的大部分時間裏,市場的敘事核心在於重新思考:美國是否還配得上它已享受了十多年的溢價。

2026年的核心疑問在於,全球市場是會完成這場對美元的重新定價,還是會最終認定:無論好壞,美國仍是這個世界上風險最低的避風港。

展望未來,包括摩根士丹利在內的一些策略師預期,隨著美國經濟增長放緩、利率優勢收窄以及全球投資者持續對沖其敞口,美元將進一步走低。而另一些觀點則認爲,重新抬頭的貿易緊張局勢,或美國經濟更爲急劇的放緩,可能會再次觸發市場的“避險”情緒,從而重振對美元的需求。

9、A股“十年一劍”:穿越巨震重上4000點的信仰歸來

2025年,A股完成了一場跌宕起伏的“信心壓力測試”。其核心情節,是上證指數在劇烈的外部衝擊與內部託舉的角力中,頑強攀升,最終在10月28日,時隔整整十年,第三次觸及4000點這一極具象徵意義的關鍵關口。

這場信心測試的開端,是一次極端的壓力釋放。4月7日,在中美貿易衝突陰影下,滬指單日重挫7.3%,失守3100點。然而,這次深蹲反而成爲了市場情緒的拐點。隨後,一系列果斷、密集的政策“組合拳”——從流動性支持到制度改革——迅速穩定了市場預期,構成了堅實的“政策底”。市場很快意識到,決策層捍衛金融市場穩定的決心不容置疑。

此後,指數在“科技自立”的產業敘事與“資產荒”下的資金敘事雙重驅動下穩步爬升。然而,征程並非坦途。10月初,特朗普祭出額外加徵100%關稅的極端威脅,市場應聲下跌,再度考驗韌性。但這一次,市場的恐慌閾值已顯著提高。隨著外部壓力出現談判轉機,疊加內部重大會議凝聚發展共識,A股以更強的定力消化利空,並最終完成了突破4000點的“心理衝頂”。

這一年的走勢揭示了一個新模式:A股正逐漸擺脫被外部風險“單向衝擊”的舊劇本,轉爲由內部政策、產業趨勢與資金流向共同主導的“中國敘事”。市場開始爲“自主可控”的科技產業鏈、以及在全球低利率環境中獨具吸引力的高股息資產,支付確定性溢價。

展望2026年,驅動市場的核心邏輯依然清晰:在無風險利率持續下行的“資產荒”背景下,居民儲蓄通過各類渠道“搬家”至權益市場的長趨勢難以逆轉,而科技突破與市值管理改革則將持續提供結構性機遇。4000點並非終點,而更像一個宣言:A股正在複雜的全球環境中,重新構築自身獨立的價值發現軌道與風險定價體系。

10、日元“反向屠殺”:加息兩次卻暴跌12%的政策悖論

2025年,日元在全球外匯市場上演了一場令人費解的“反向操作”。日元的疲軟被認爲是2025年外匯市場最大的意外。年初時,日元一度表現強勢,因爲市場對日本央行結束超寬鬆政策抱有期待,美元兌日元甚至一度回落至140附近。但好景不長,日本央行加息也救不過來,如今美日匯價已重回154至158的高位震盪區間,幾乎把日元前幾個月的漲幅全部抹去,全年走勢可能最終“歸零”。

尤其令人費解的是,今年美聯儲已經降息三次,美元虛弱不堪,而日本央行年內已經加息兩次,可日元非但沒有持續升值,反而頻繁承壓。

1月24日,日本央行加息25個基點,日元幾乎躺平不動,後來還開啓了持續貶值通道;12月19日,日本央行再加息25個基點,美元兌日元反而大漲1.4%。自4月份觸底以來,美元兌日元匯率在聖誕節前成功攀升超過12%,在此期間美元兌其他所有主要貨幣都在走弱,且日股穩如泰山。日元兌其他一些主要貨幣甚至跌至歷史新低,例如歐元兌日元飆升至接近185關口。

這徹底暴露了問題的癥結:投資者關注的焦點已不再是日本央行微弱的加息步伐,而是日本政府“財政主導”下的激進支出計劃。

投資者不看好日本那種“又放水又加息”的矛盾組合能真正振興日本經濟。他們擔心未來財政赤字膨脹,通脹壓力未消,於是持續拋售日本國債和日元。即便日本政府口頭警告要干預匯市,市場認爲這隻能短期止疼。只要這套“精神分裂”政策組合拳不轉向,日元就難以真正翻身。

尾聲:在敘事與現實之間,尋找2026年的新座標

2025年的市場告訴我們,極端行情從來不是意外,而是多重矛盾累積後的必然爆發。AI泡沫、關稅博弈、地緣風險、信用重估……每一場風暴都在重塑資產的定價錨點。

面向2026,核心矛盾並未消散,只是換了面孔:AI投資將進入殘酷的業績兌現期;地緣衝突從“黑天鵝”變爲常態化的風險溢價;貨幣政策的可信度將持續受到財政擴張的挑戰。

真正的啓示或許在於:在這個敘事極易膨脹、又極易破滅的時代,最大的Alpha不再來源於追逐熱點,而在於識別那些“共識的裂縫”——在衆人沉醉於故事時保持清醒,在集體恐慌時看見內核。