日元危局難解?高市早苗“政治豪賭”拉響財政警報

儘管美日兩國協調買入日元的預期對日本本幣形成支撐,但歷史經驗表明,實際匯市干預的影響或十分有限;尤其是日本首相高市早苗(Sanae Takaichi)正將提前大選的競選主張建立在擴大經濟刺激措施的基礎上,這進一步削弱了干預的實際效果。

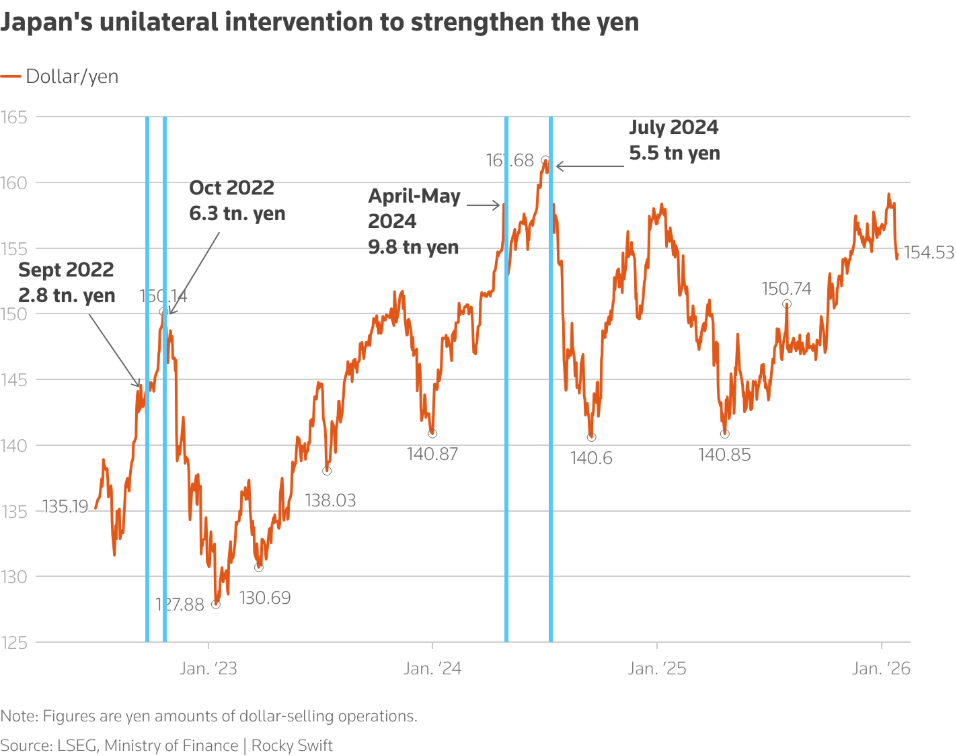

距離日本衆議院選舉僅剩不到兩週時間,此次選舉也是對高市早苗通脹提振經濟使命的一次民意授權。與此同時,日本當局正公開釋放信號,暗示或將開展2024年7月以來的首次匯市干預。

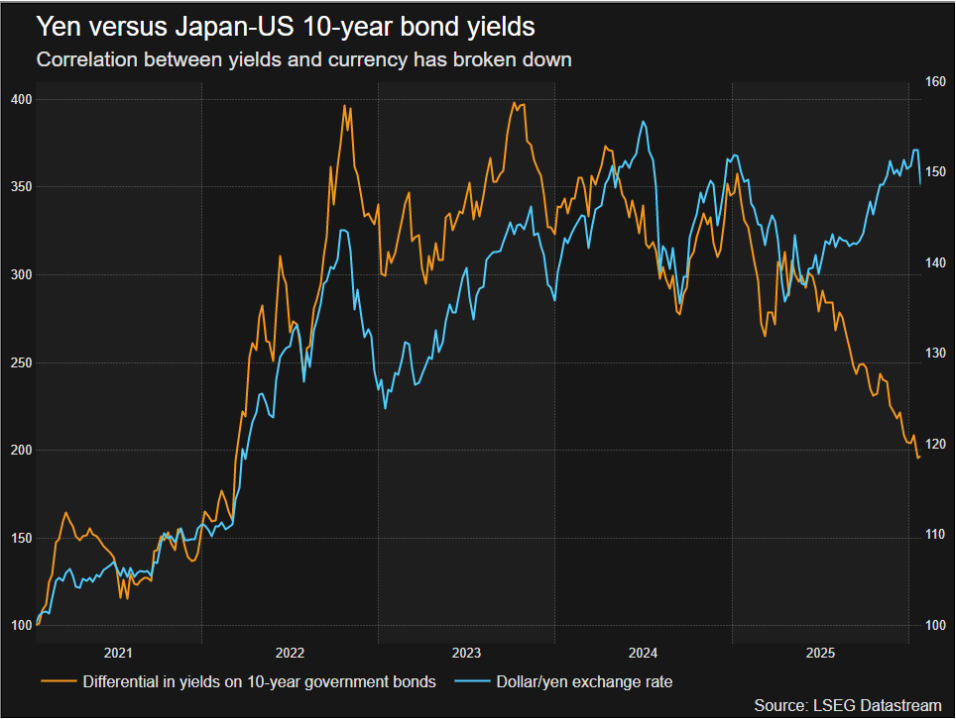

日元今年以來的持續貶值,已成爲市場對日本財政健康狀況擔憂加劇的標誌性信號。即便日本國債收益率飆升至歷史高位——這一情況在通常情況下本應支撐日元匯率,日元依舊一路走弱。

Simplex Asset Management駐東京基金經理千葉宣伸(Toshinobu Chiba)表示:“日元的反應正變得極爲劇烈。”他認爲,若高市早苗在大選中大勝,且執意擴大刺激計劃,日元兌美元匯率可能會自1986年以來首次跌至180關口。1986年是《廣場協議》簽署後的第二年,該協議促成了美元的大幅貶值。

和多數市場參與者一樣,千葉宣伸預計,日元兌美元匯率突破160關口將觸發首輪干預,但“日本財務省能對市場產生的影響其實十分有限”。

他表示,這是因爲“多數投資者並不信任日本的財政管控能力,這本質上是主權信用層面的問題”。

目前日本政府債務規模已約佔國內生產總值的230%,在發達國家中高居首位。

如今,高市早苗及其主要政治對手均承諾暫停食品消費稅——這項稅收每年爲日本帶來約5萬億日元(約合323.6億美元)的財政收入,但對於如何彌補由此產生的財政缺口,高市早苗並未給出明確方案。

市場對日本財政失控的擔憂在上週達到頂峯:長期日本國債收益率飆升至歷史高位,股市遭遇三個月來最慘烈的拋售,而日元兌歐元和瑞郎匯率也一度觸及歷史低點。

在大選臨近的背景下,高市早苗根本無法承受日本市場出現跨資產類別的、自我強化式的“拋售日本”型暴跌。因此,即便日本央行釋放鷹派信號,交易員仍在大舉拋售日元,而在上週五,日元匯率突然大幅拉昇,數小時後再度走高,這一走勢似乎是日本央行和紐約聯儲聯合開展匯率覈查的結果。

美日兩國聯合開展匯市干預的情況十分罕見,但當前美國正公開支持日元兌美元升值,爲雙方聯合干預創造了條件。

日本最高外匯事務官員三村淳(Atsushi Mimura)拒絕對此次匯率覈查相關報道置評——匯率覈查是實際開展匯市干預的傳統前兆,他僅表示,日本政策制定者將與美國同行保持密切協調,並採取“恰當的”應對措施。

即便有聯合干預的加持,日元匯市干預的效果仍存在上限,且這類干預被普遍認爲只能放緩或平滑匯率波動,而非逆轉匯率走勢;尤其是在日本財政危機擔憂這一明確利空驅動存在的情況下,干預的作用更會大打折扣。

2024年,因美聯儲與日本央行的貨幣政策路徑出現嚴重分歧,日元遭遇大規模拋售,日本當局當年累計投入15.3萬億日元開展匯市干預,規模創下歷史紀錄。

但在2024年4月末的一輪干預後,不到兩個月時間,日元匯率便再度刷新低點。

日本當局2024年7月開展的下一次匯市干預收效相對更好,但這主要是因爲此次干預恰逢美聯儲主席鮑威爾同年8月在懷俄明州傑克遜霍爾年會上意外釋放鴿派轉向信號。

如今,日本政策制定者的擔憂不僅限於食品消費稅暫停兩年這一舉措,他們還擔心,這項稅收在政治層面將難以恢復徵收。

大和資本市場歐洲區研究主管克里斯・西克拉納(Chris Scicluna)表示,儘管2014年以來的消費稅上調舉措廣受詬病,但這卻是近年來推動日本財政狀況改善的重要因素。

他表示:“這場提前大選讓投資者更加明確地意識到,日本的公共財政狀況難以走上可持續發展的道路。”

西克拉納補充道,日本迎來了期待已久的通脹回升,經濟增長也保持平穩,“本應獲得一些有利的推動因素”,“不幸的是,政治因素正成爲阻礙。”