高市早苗若大獲全勝,反而可能利好日債與日元?

分析師表示,儘管日本首相高市早苗(Sanae Takaichi)的支出承諾多次震動市場,但執政黨自民黨(LDP)在週日大選中的壓倒性勝利,或許是日本債券和日元的最佳結局。

此次選舉令投資者神經緊繃,原因是財政擔憂已引發匯市和債市劇烈拋售,而市場若進一步下跌,可能產生全球性的連鎖反應。

上月日本債市的動盪,一度推高了從美國到德國的借貸成本,也爲市場敲響了警鐘——各大經濟體普遍面臨高債務水平和政府支出失控的風險。

然而,分析師指出,自民黨的絕對勝利最終可能對日債有利。這將使高市早苗無需與在野黨談判,而後者正鼓吹更大幅度的減稅和更廣泛的財政支出。

同時,強大的議會緩衝將賦予她更大的自由度,去應對市場壓力(就像她過去所做的那樣),並調整政策以阻止日元走弱或借貸成本上升。

本週的一項民調顯示,自民黨與其執政夥伴“日本維新會”(Ishin)可能在衆議院465個席位中共同斬獲多達300個席位。

瑞穗證券(Mizuho Securities)日本業務首席策略師大森昌希(Shoki Omori)表示:“雖不確定是否會是壓倒性勝利,但高市早苗顯然已處於有利地位。”

“這就是爲什麼她不一定需要擔心進一步加大支出,”他補充道,“我認爲,自民黨和高市早苗最初可以說是有些孤注一擲。”

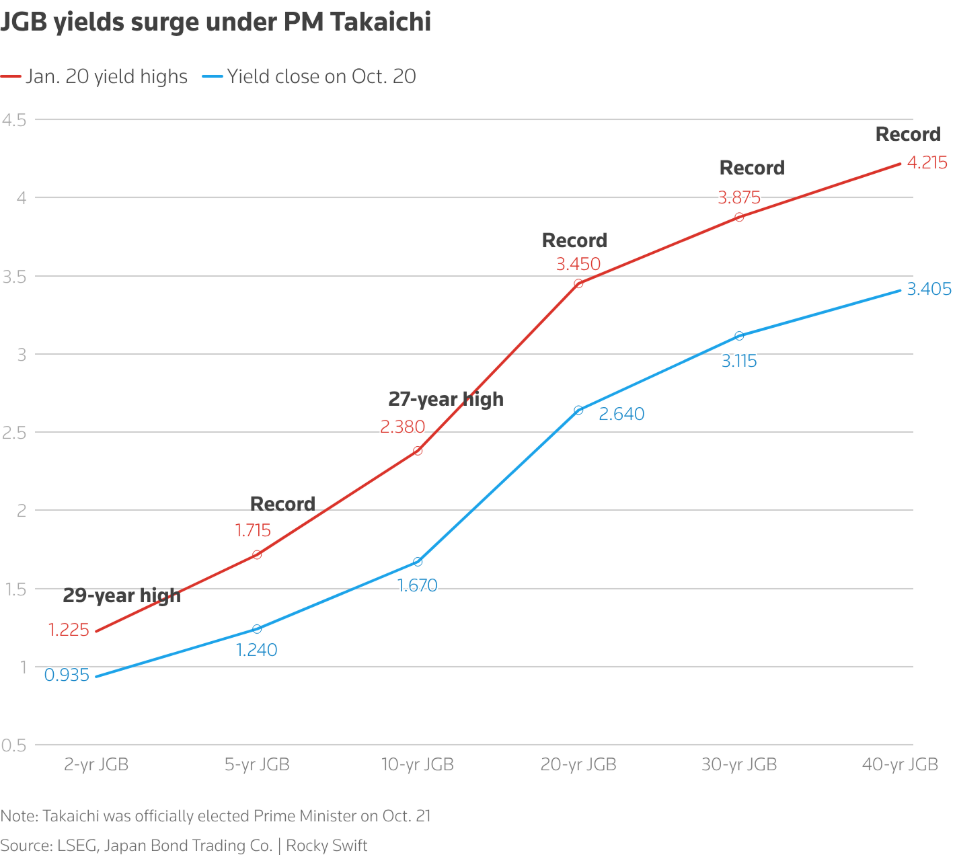

自去年10月高市早苗贏得自民黨總裁以來,日本國債收益率已飆升至歷史峯值。高市早苗是一名財政鴿派,也是前首相安倍晉三“安倍經濟學”的追隨者。

與此同時,日元兌美元匯率徘徊在近18個月低點,迫使日本政策制定者多次威脅將採取行動——這是干預市場的暗語——以捍衛日元。

民生成本焦慮

生活成本上升是此次選舉的核心議題,而選民的焦慮在一定程度上指向了持續的日元疲軟,因其推高了進口成本。

不斷攀升的債券收益率推高了抵押貸款利率和企業借貸成本,而債市崩盤有可能像上月那樣,蔓延至日本股市。

分析師稱,週日選舉結果出爐後,日元和日債可能會立即走弱,但這反過來可能促使高市早苗做出政策回應,或至少在週一的勝選新聞發佈會上承認市場擔憂。

本週早些時候,高市早苗就競選期間被視爲“支持日元疲軟”的言論倉促改口。回顧去年11月,在債券市場對一項21.3萬億日元(約合1357.2億美元)的刺激計劃反應冷淡後,她也曾被迫澄清自己的財政理念。

美國此前曾批評日本市場的震盪蔓延至美國,如今也一直在要求東京方面穩定市場——而擁有龐大的議會多數席位,可能會讓這一任務變得更容易。

巴克萊(Barclays)日本外匯和利率策略主管門田信一郎(Shinichiro Kadota)領銜的分析師團隊在客戶報告中寫道:“儘管政府最初可能旨在強化積極的財政擴張,但來自市場和美國政府的壓力將迫使它採取剋制態度。”

“減少與在野黨合作的需求,也將支持這種轉變。”他們表示。

作爲發達國家中負債最重的國家,日本的超長期國債對財政約束放鬆的信號尤爲敏感。

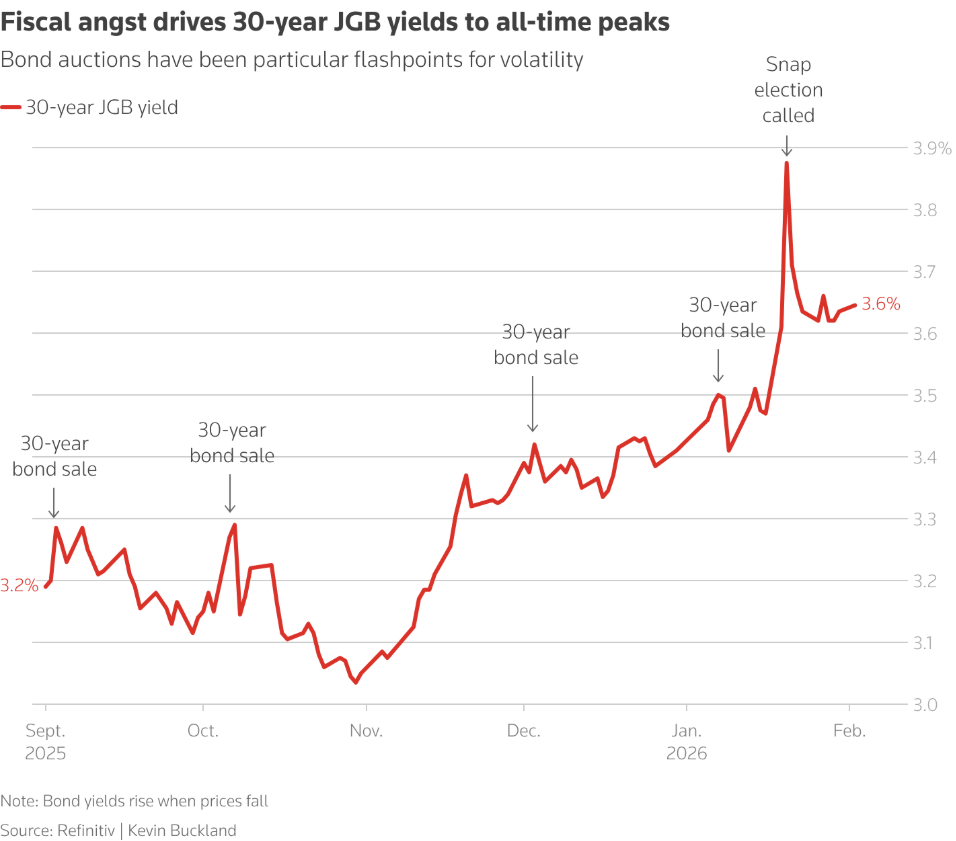

1月20日,在高市早苗宣佈解散議會舉行大選,並承諾暫停食品稅兩年卻未說明如何填補約10萬億日元的收入缺口後,30年期日本國債收益率一度飆升至3.88%的歷史高點。

Nedgroup Investments固定收益主管戴維・羅伯茨(David Roberts)表示,誠然,此次拋售很可能會獲得進一步動力,全球投資者都在密切關注。

高市早苗的優勢?

然而,與主要在野黨“中間改革聯盟”呼籲徹底廢除食品稅、以及新興政黨“國民民主黨”希望將全品類增值稅降至5%相比,高市早苗暫停8%食品稅兩年的承諾,已經顯得相對保守。

市場甚至開始猜測,高市早苗最終可能完全避免免除食品稅,因爲她目前的地位比兩週半前做出承諾時要穩固得多。

牛津經濟研究院(Oxford Economics)資深日本經濟學家山口典博(Norihiro Yamaguchi)表示:“自民黨承諾的是‘致力於’降低食品消費稅,而非堅定承諾實施減稅。”

“但如果不再需要迎合在野黨的要求,那麼這樣做的必要性自然就降低了。”