市場的噩夢場景幾乎兌現,油價爲何還沒破100美元?

在美國和以色列轟炸伊朗之前,能源專家就已經勾勒出石油市場的最壞情景:霍爾木茲海峽航運中斷,加之伊朗對海灣各國港口、煉油廠和天然氣終端實施報復性打擊。

衝突進入第六天,這一情景中的大部分已經成爲現實——但原油價格並未像預測那樣迅速突破具有象徵意義的每桶100美元關口。

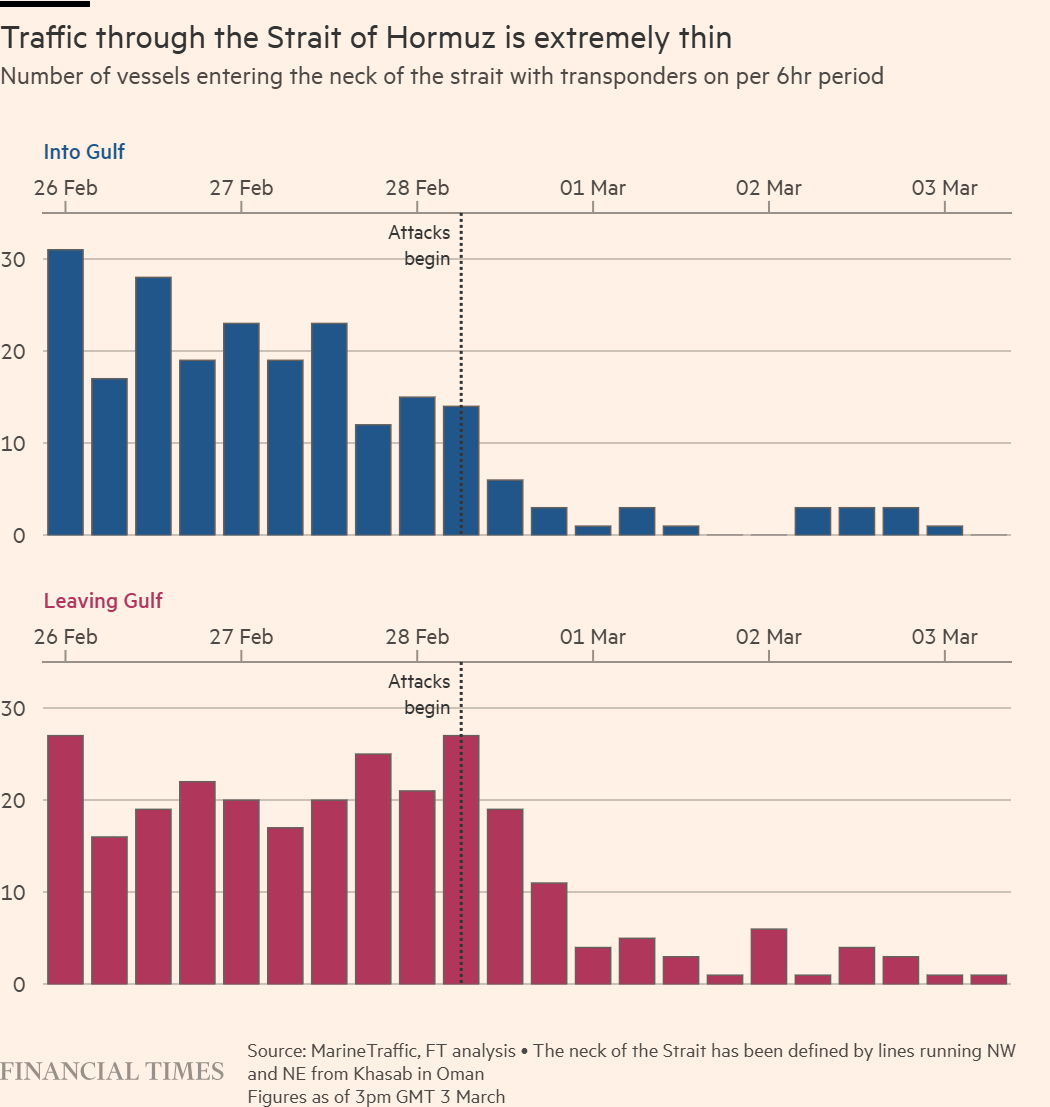

中東地區關鍵能源設施遭到襲擊,卡塔爾全球最大的液化天然氣工廠以及沙特最重要的煉油廠之一被迫關閉。在平時承擔全球五分之一油氣產量運輸的霍爾木茲海峽,商業航運已陷入停滯,150多艘油輪目前在海峽外等待,船東和保險公司不願讓船隻駛入交火區域。

由於沒有油輪將石油運出,儲油罐迅速裝滿。全球最大石油生產國之一伊拉克已經開始關閉油田,分析師認爲未來幾天其多達四分之三的產量可能受到影響,這將是1990年第一次海灣戰爭以來最大規模的石油供應損失。

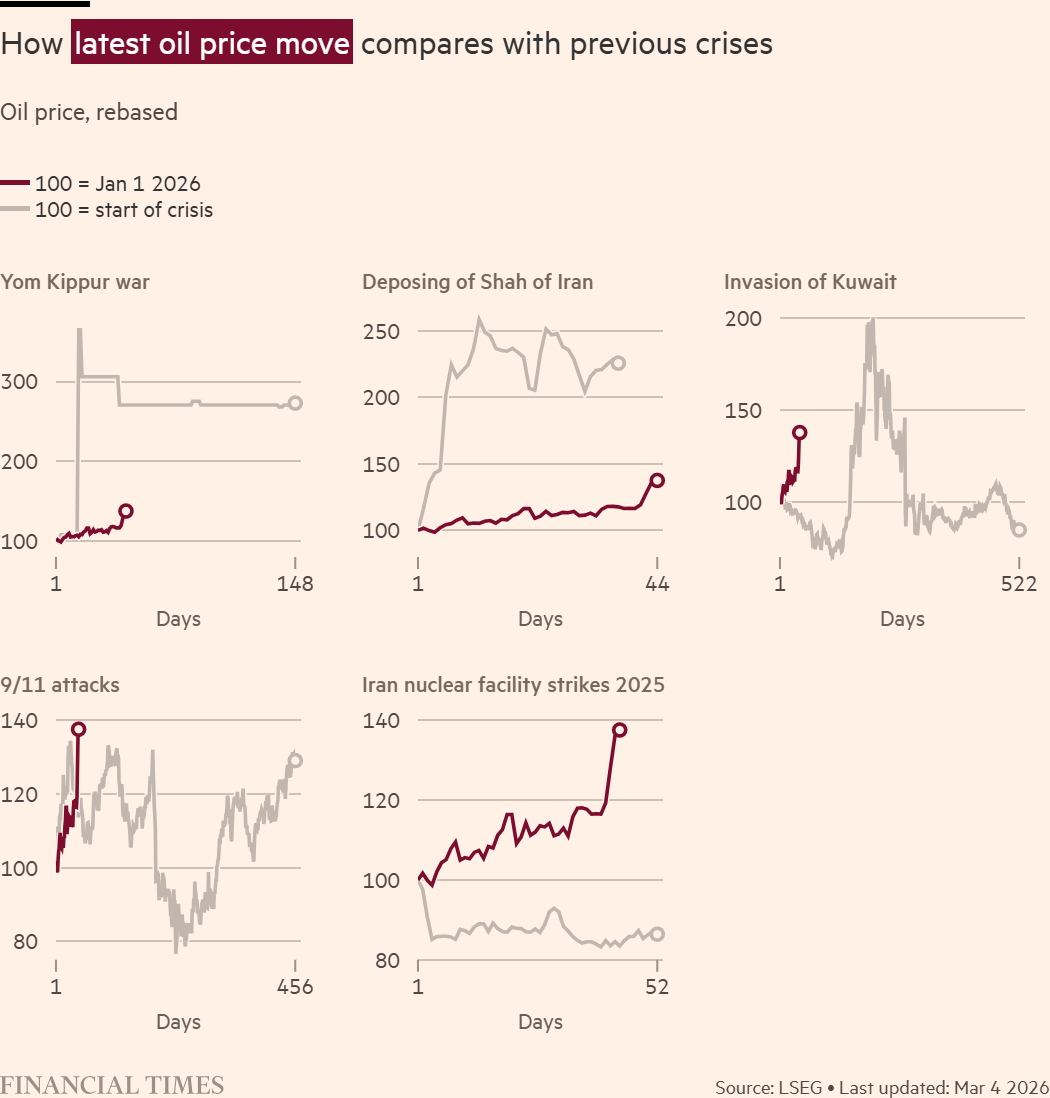

然而,衝突爆發以來油價僅上漲30%,國際基準布倫特原油週四報每桶83美元左右,接近2024年7月以來最高水平,但從歷史水平來看並不算劇烈上漲。例如,油價仍遠低於2022年俄烏衝突爆發後觸及的128美元。

能源數據公司Welligence分析師卡洛斯・貝洛林(Carlos Bellorin)表示:“市場反應謹慎,各方希望觀望。”目前交易商正在等待衝突持續時間。他說:“我們沒有看到任何緩和跡象;相反,伊朗正在升級行動。”

此次衝擊有多嚴重?

油價的反應遠比去年以色列與伊朗爲期12天的衝突劇烈,那次衝突並未導致海灣能源運輸中斷,對能源設施的襲擊也有限。

但與歷史上的石油衝擊相比,此次漲幅仍相形見絀。1973至1974年阿拉伯石油禁運期間,油價飆升260%;1979年伊朗革命後的動盪推動油價上漲約160%;1990年伊拉克入侵科威特引發油價上漲約180%。每一次事件對全球經濟的影響都遠超能源行業。

但世界已經發生變化。發達經濟體的石油密集度遠低於20世紀70年代,對中東石油的依賴度也大幅降低。美國如今是全球最大石油生產國,圭亞那、巴西和加拿大也有新石油投入市場。

市場或許也在猜測特朗普政府的行動。在11月中期選舉之前,白宮有強烈動機抑制通脹。美國戰略石油儲備的釋放可能會緩和任何持續的價格上漲。

油價爲何沒有進一步飆升?

石油行業已成爲應對危機的行家。在經歷新冠疫情和2022年俄烏衝突爆發(期間全球能源流向被重塑)後,交易商已熟練掌握快速調整油輪路線的能力,以實現利潤最大化、中斷最小化。

一位資深交易員表示:“石油行業過去五年遇到的問題,堪比此前25年的總和。”

MST Financial分析師索爾・卡沃尼克(Saul Kavonic)表示,這些經歷讓市場對短期供應衝擊更爲淡定,甚至可能有些自滿。“當真正的供應中斷髮生時,市場現在纔開始逐步反應。”

卡沃尼克估計,如果霍爾木茲海峽封鎖持續兩週,將有超過2.5億桶石油無法運出。部分海灣國家庫存耗盡,將被迫關閉油田。他預測,到那時油價將突破每桶100美元。

伊拉克石油部通知顯示,週二在儲油罐達到“臨界水平”後,伊拉克關閉了全球最大油田魯邁拉油田。

交易商還表示,他們已爲當前形勢做好充分準備。一位資深交易員稱:“這次信號比去年12天的衝突明確得多。”他補充說,許多市場參與者在衝突前已佈局,準備從油價上漲中獲利。

市場有多大緩衝空間?

衝突前數月,石油市場供應一直較爲充裕,這使得那些擔心中東出現問題的國家得以增加原油庫存。例如,Vortexa分析師稱,中國目前的石油儲備足以支撐124天無需新進口。

Vortexa首席經濟學家戴維・韋赫(David Wech)表示,全球庫存按歷史標準處於低位,但仍有約20億桶。“中國和印度以外的陸上庫存處於季節性區間下限,但考慮到中東每日約1600萬桶的風險供應量,20億桶仍然相當可觀。”

額外緩衝包括海灣外海上已裝載的石油,以及1.2億至1.5億桶在俄羅斯或伊朗規避制裁貿易中運輸的石油。貝洛林表示:“這是另一個潛在緩衝。”他補充說,在極端情景下,俄羅斯石油可能更公開地迴歸市場。

儘管霍爾木茲海峽航運受限,但部分出口可以改道。沙特和阿聯酋可通過繞過海峽的管道,改道約900萬桶/日的產量。

什麼因素會推動油價突破100美元?

分析師的共識是,油價走勢將取決於中斷的持續時間和嚴重程度。

標普全球能源研究石油交易的王竹偉(Wang Zhuwei,音譯)表示,其基準情景是,如果霍爾木茲海峽航運能相對快速恢復,布倫特原油將維持在80至90美元區間。但更長期的中斷將推動油價突破100美元。

短期內,分析師預計衝突將持續。貝洛林表示,伊朗可能升級敵對行動,目標是在任何緩和與談判前建立最大籌碼。

他說:“從趨勢和局勢發展來看,本週末油價有可能逼近超過90美元的高位。”