油價衝擊或引發連鎖反應,投資者重溫2022年股市應對劇本

投資者正回顧2022年的市場走勢,尋找伊朗戰爭風險如何在股票市場傳導的線索。

市場核心擔憂在於:一輪通脹衝擊將推升基準股指內部標的相關性,並在較長一段時間內引發更高的波動性。

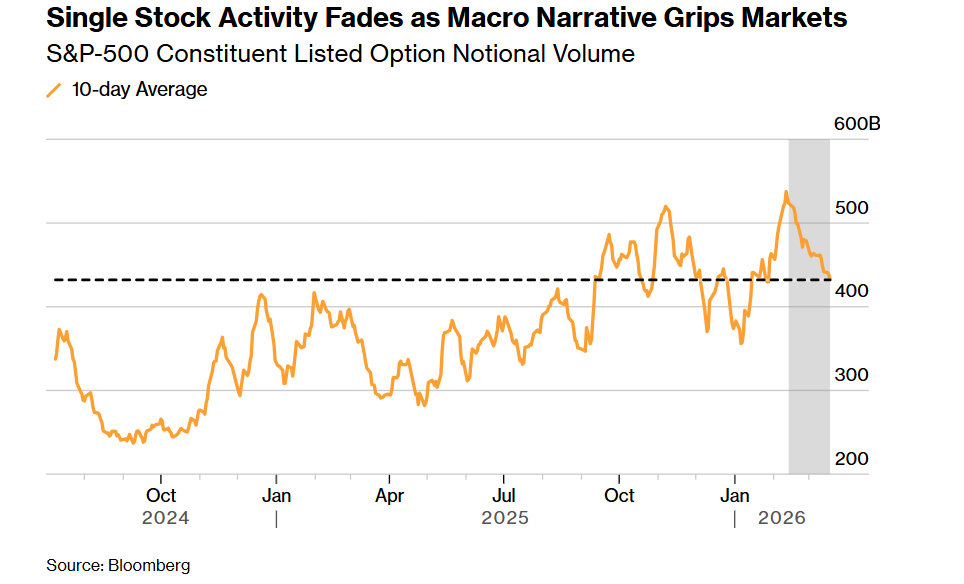

原油與天然氣價格暴漲正沿供應鏈傳導,不僅可能推高汽油價格,還將抬升廣泛商品與服務的價格。這令交易員的注意力從個股轉向宏觀層面,宏觀經濟擔憂開始壓倒人工智能等更細分的投資主題。這一變化反過來收窄了個股相對標普500指數的波動率溢價,並壓低了交易量。

儘管素有恐慌指數之稱的波動率指數(VIX)對標普500指數的下跌更爲敏感,但與過往危機相比,指數層面的整體波動仍相對溫和。VIX指數今年尚未收在30點上方,而去年4月關稅爭端期間,該指數曾連續兩週站上30點。

2022年,在俄烏衝突爆發後,VIX指數數次突破30點,全年均值爲25.64,較今年均值高出6個點以上。當年美聯儲多次加息,標普500指數下跌19%。

瑞銀衍生品策略師基蘭・戴蒙德(Kieran Diamond)表示:“投資者正參照2022年的操作劇本,研判當前伊朗局勢對市場的影響。風險在於通脹衝擊,這可能推高股市內部相關性,並有可能將指數波動模式從快速升跌轉向波動率底部抬升、波動持續高企的狀態。”

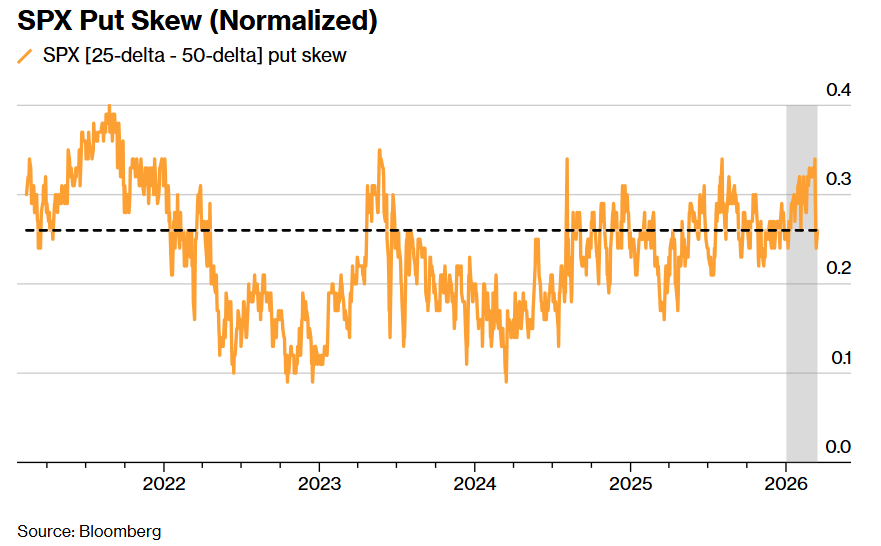

與此同時,瑞銀策略師稱,衡量市場壓力的芝加哥期權交易所偏斜指數(Cboe Skew Index)近日有所緩和,原因可能是投資者對普通指數看跌期權失望而解除對沖。自中東局勢升級以來,已實現波動性較低可能也導致了對這一曲線的普遍重新定價。

花旗多資產部門結構設計全球主管、量化投資策略(QIS)交易與結構設計全球主管米歇爾・坎切利(Michele Cancelli)表示,儘管部分主觀交易員通過波動率看跌期權結構參與做空波動交易,但量化投資策略領域的投資者行爲並未出現實質性轉變。

他指出:“即便標普500指數波動率溢價高企,鮮有跡象顯示資金大舉湧入做空波動交易。當前伊朗相關的波動窗口持續時間尚短,投資者還沒有足夠把握獲利了結。”

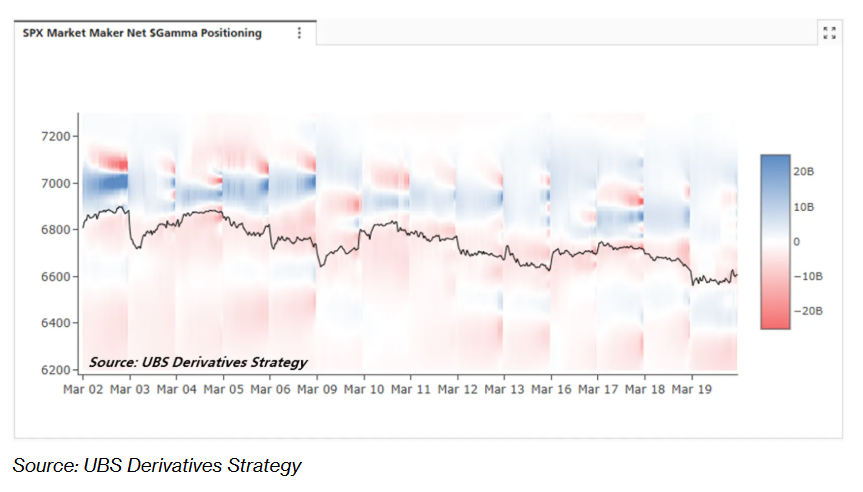

標普500指數偏低的已實現波動率,與期權做市商的持倉狀態形成背離。多數衍生品策略師形成共識:在季度到期日之前,做市商處於伽馬空頭狀態。日內已實現波動率顯著高於收盤價對比波動率,這或許說明做市商伽馬頭寸對市場的影響主要體現在盤中。

與此同時,整體市場微觀結構並未出現太大變化:指數層面仍存在大量備兌開倉行爲,1日到期的蝶式期權組合也在持續賣出。

不過,即便指數對沖頭寸持續衰減——無論是直接持有標普500看跌期權,還是做多波動率看漲期權等交易——一旦市場真的出現崩盤,這類頭寸的風險收益比依然具備價值。此外,部分投資者仍認爲,有必要對波動率分散等熱門交易進行反向操作。

駿利亨德森集團(Janus Henderson Group Plc)多元另類投資主管戴維・埃爾姆斯(David Elms)稱:“從風險收益角度看,我們認爲當前做多指數波動率、做多指數內部相關性具備更好機會。在隱含相關性處於低位、相關性底部有效爲0的背景下,通過反向分散做多相關性頗具吸引力。”

他指出,做多凸性(在反向分散策略中,簡單說就是:買了一份“市場大亂鬥”的保險)同樣具備吸引力,主要原因是當前的持有成本低於歷史平均水平,這背後是市場資金流動失衡所致。

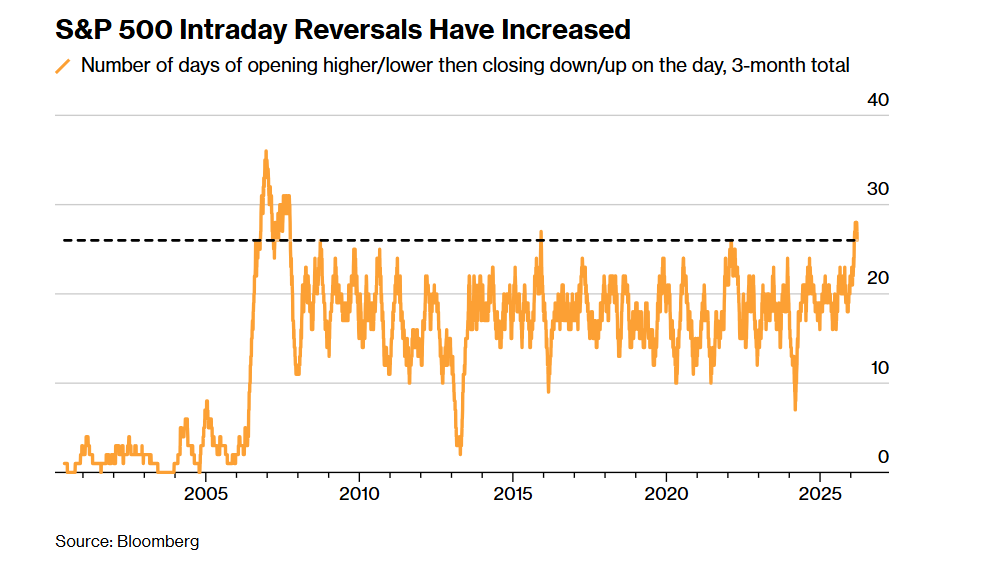

市場另一大特徵是日內反轉行情頻發,這表明儘管期權做市商可能處於伽馬空頭,但在宏觀消息驅動的環境中,他們並非價格的核心推手。這種反轉在一定程度上解釋了收盤價對比波動率偏低的現象,說明仍有一批投資者在進行逆勢交易。例如上週四,股市盤中走弱,但尾盤大幅反彈。

一旦此類價格走勢發生轉向,反轉行情可能讓位於真正的趨勢行情,導致尾盤階段股價漲跌幅加速放大。