詭異背離:全球石油庫存勢將暴跌至歷史極值,油價卻異常持穩

石油市場正上演反常行情:儘管美伊和談前景錯綜複雜, 但過去一週油價異常平穩,布倫特原油大多時候徘徊在90多美元的高位。

可以肯定的是,關於中東緊張局勢的諸多現實並未改變:美伊第二輪談判因伊朗拒絕參會無限期推遲;特朗普將停火延長至伊朗提交方案、談判全程結束爲止;美國對伊朗港口進出船隻的海上封鎖依舊維持。

儘管如此,市場一片樂觀、油價維持高位震盪, 一切看似平穩,然而石油供需基本面,和近兩個月戰爭爆發之初一樣嚴峻。

高盛分析認爲,三大因素共同抑制油價:風險溢價回落、市場提前預判霍爾木茲海峽解封而主動去庫、現貨採購需求降溫。因此在美伊停火之後,原油期貨、現貨、成品油價格同步回落,即便霍爾木茲航運依舊低迷、全球顯性石油庫存大幅銳減。

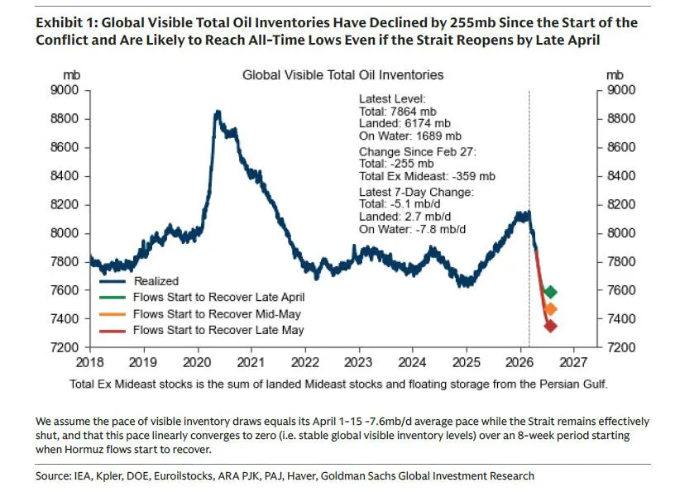

即便在4月底霍爾木茲航運順利恢復的樂觀情景下,全球顯性石油庫存仍大概率跌至歷史最低水平。

4月截至目前,全球石油日均去庫630萬桶;若高盛統計包含非經合組織隱性成品油庫存在內,4月全球日均去庫高達1090萬桶,爲2017年以來月度最快去庫速度。開戰至今全球累計石油去庫已達4.74億桶。

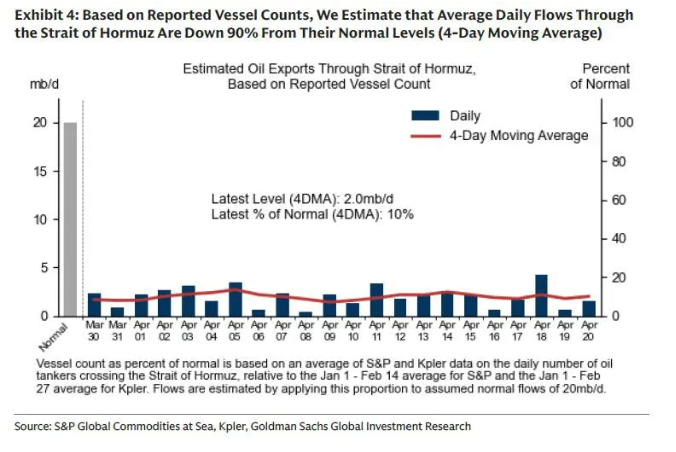

霍爾木茲海峽石油日均通行量僅爲正常水平10%,約200萬桶(4日移動均值)。即便海峽完全解封,受復產關停逆轉、油輪航行週期、管道運輸限速等物流限制,航運恢復也將循序漸進,全球庫存下滑趨勢至少延續至5月及以後。

庫存大幅銳減意味著現貨石油持續緊張,市場願意爲即時交割石油支付遠高於遠期期貨的溢價。若市場認爲供應中斷只是短期事件,就會出現這種現貨升水(期貨貼水)結構,這也是現貨近月價格與6月期貨價格背離的核心原因。

過去兩個月,布倫特原油期貨轉現貨交割價差(EFP)從未超過2美元/桶;而現貨對近月期貨溢價(DFL)雖從接近40美元/桶回落至10美元/桶高位,依舊處於極端高位。

高盛表示,3月恐慌補庫、搶購石油,4月轉爲主動去庫,是現貨價格回落主因;多家亞洲煉廠,尤其是中國煉油廠,開始拋售前期囤積石油。

但去庫無法長期持續:石油庫存存在天然安全下限。衆所周知,庫存觸底後,若無供應恢復,全球唯一供需平衡方式就是大幅壓縮石油需求。

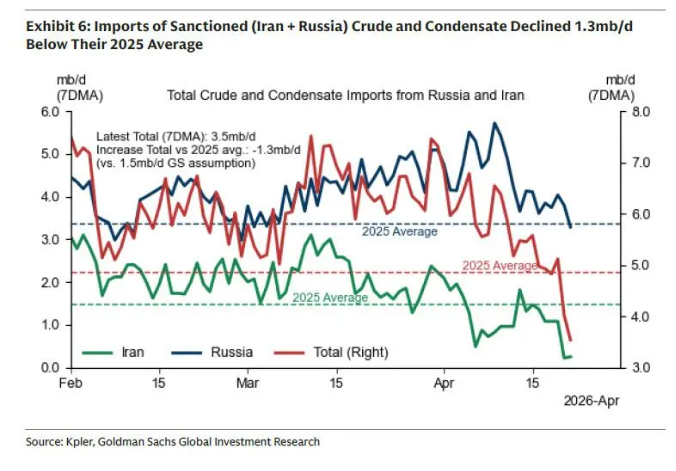

而核心危機就在於:全球海上石油緩衝庫存即將耗盡。不受制裁的海上石油逼近歷史低位、對俄羅斯石油的進口已低於2025年均值、而美國對伊朗的海運石油進口豁免到期未續期。

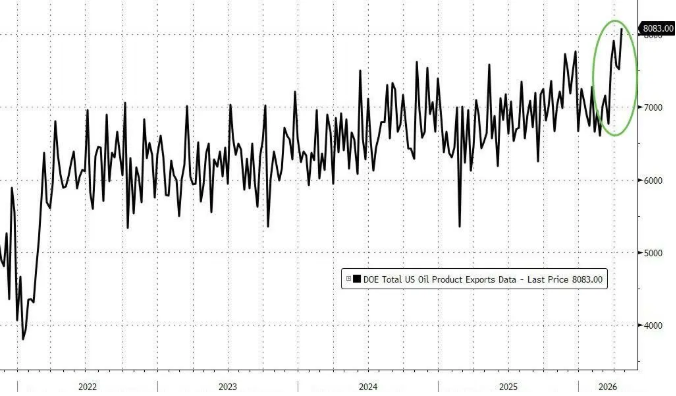

與此同時,美國石油出口飆升至歷史新高1270萬桶/日,5月出口預計更高;但德州多條關鍵輸油管道已達或超滿負荷運行,美國石油出口進一步增長空間嚴重受限。

綜合所有因素,高盛警示:雖然該行基準油價預測與當前市場價接近,雙向風險並存,但霍爾木茲航運長期中斷、中東石油供應持續收縮,將帶來巨大淨上行風險。

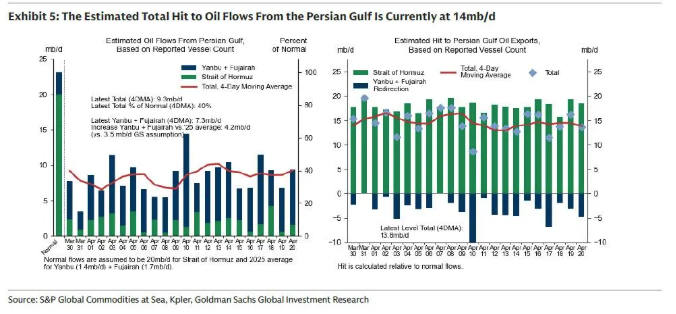

此外,據此前數據:波斯灣整體石油外運(含管道改道)僅930萬桶/日,爲正常水平的40%。

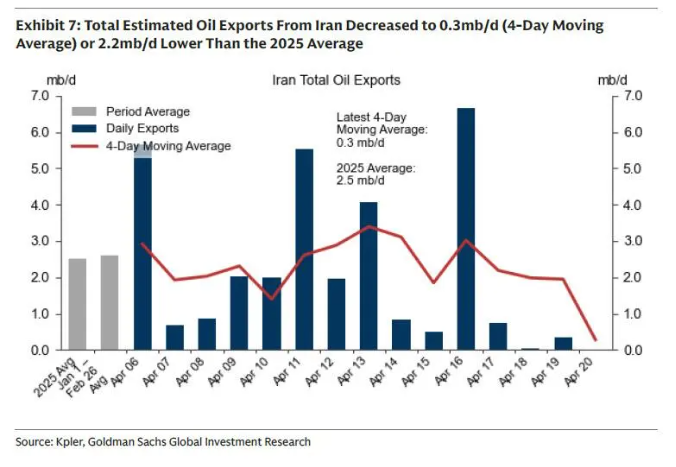

自4月12日美國實施海上封鎖以來,伊朗石油出口減少260萬桶/日,僅剩30萬桶/日(4日移動均值)。