華爾街通脹焦慮升溫:交易員押注今年通脹破5%!

美國週二出爐的火熱消費者價格指數(CPI)數據,正在加劇華爾街對通脹的焦慮情緒。

即便在最新CPI數據發佈之前,通脹預期已在持續攀升。在一個對美伊衝突及由此引發的能源衝擊基本“不以爲然”的股市中,這構成了一個潛在隱患。

投資者通過買賣兩種美債——普通美債和用於對沖通脹風險的美國通脹保值國債(TIPS)——來押注通脹。根據美聯儲數據,這兩類債券收益率之間的利差,即所謂的“盈虧平衡通脹率”,最近已升至2022年10月以來的最高水平,表明投資者預計未來五年年通脹率平均約爲2.7%。

十年期盈虧平衡通脹率同樣攀升,本月達到2.5%,爲2023年以來最高水平。

通脹預期的上升主要由戰爭引發的油價飆升所驅動。投資者對此感到擔憂,因爲它給美聯儲的利率政策以及近期迭創新高的主要美股股指帶來了挑戰。

近年來,在通脹持續高企的同時,股票和其他風險資產總體表現良好。但這也伴隨著未來通脹預期一直處於低迷狀態,從而爲美聯儲降息提供了空間。分析師表示,通脹預期的上升可能給美聯儲帶來加息壓力,從而營造出對市場更爲不利的環境。

研究公司CreditSights投資級及宏觀策略主管扎克·格里菲思(Zach Griffiths)表示:“如果股市最終對盈虧平衡通脹率的動向給予更多關注,我不會感到意外。也許美聯儲政策制定者曾對市場的通脹預期沒有變化感到欣慰,但這種情況現在肯定正在發生轉變。”

投資者的通脹押注與油價走勢密切相關,但兩者並非完全同步波動。儘管近月美國原油期貨價格在4月初見頂,但盈虧平衡通脹率直到本月才觸及多年高點。這不僅反映了市場對當前油價的擔憂,更體現了對未來油價的預期,以及油價將如何傳導至整體商品通脹。

美聯儲官員長期討論通脹預期在確定適宜利率水平方面的重要性。主要擔憂在於,高通脹預期可能成爲“自我實現的預言”——如果企業預期未來成本上升,就會提前提價。

不過,一些分析師仍認爲,目前的盈虧平衡通脹率仍未達到足以讓美聯儲官員感到警覺的水平。

道明證券美國利率策略師揚·內夫魯齊(Jan Nevruzi)表示,如果十年期盈虧平衡通脹率達到2.6%,他會稍微更擔憂一些。但即便如此,如果該漲幅是由能源價格驅動,美聯儲是否需要過度擔憂仍不明朗。

他補充稱,到目前爲止,尚無太多證據表明能源價格上漲正在向其他商品成本蔓延——週二的數據顯示,機票等項目漲幅低於預期。他說,儘管整體通脹高企,但該報告仍存在“一線希望”。

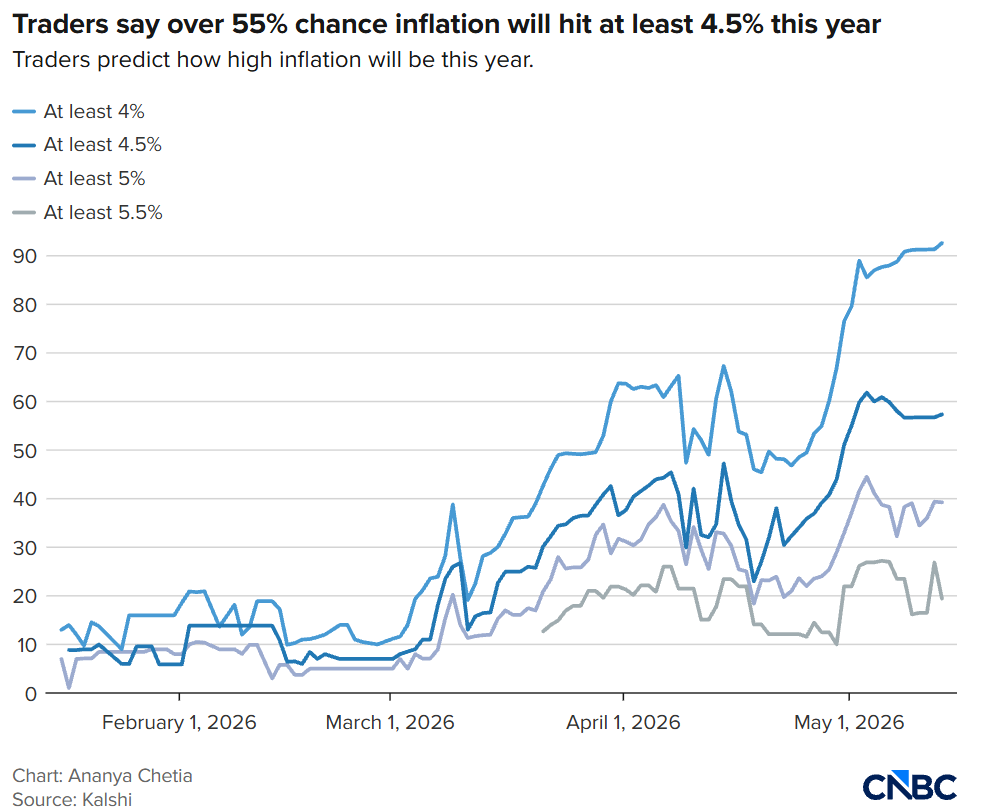

交易員認爲通脹今年可能逼近5%

儘管4月物價增速創下2023年5月以來最快水平,整體年通脹率達3.8%,但預測市場平臺的交易員認爲,通脹峯值尚未到來。

Kalshi平臺的交易員認爲,2026年物價漲幅幾乎肯定會突破4%,並認爲有近三分之二的概率突破4.5%。交易員還認爲,通脹今年突破5%的概率接近40%。

這顯著高於華爾街的預期。FactSet調查的經濟學家預計,通脹將在本季度達到平均3.8%的峯值,並在年底前回落至2.8%。

不過,普通家庭的預期與預測市場的預測更爲一致。密歇根大學上週五發布的調查發現,消費者預計未來一年通脹率爲4.5%。在Polymarket平臺上,交易員認爲2026年美國通脹突破4.5%的概率爲50%。

Regan Capital首席投資官斯凱勒·韋南德(Skyler Weinand)表示:“中東衝突的一階效應是對油價的衝擊,這已迅速傳導至消費者支付的汽油價格上,但下一個需要關注的前沿是食品和原材料的投入價格上漲。”

但推動整體通脹的主要因素仍是能源衝擊。只要霍爾木茲海峽仍處於關閉狀態,消費者就不太可能立即看到緩解。週二,美國油價再次突破100美元/桶。Kalshi平臺上的多數交易員認爲,該海峽的海上交通要到10月才能恢復正常。

海峽關閉時間越長,物價面臨的風險就越大。或許正因如此,Kalshi平臺的交易員現在認爲,美聯儲在2027年7月前加息的概率已超過50%。

摩根士丹利首席全球經濟學家塞思·卡彭特(Seth Carpenter)週一在一份報告中寫道:

“在中斷髮生的第一個季度,石油供應衝擊主要體現在價格上漲上。如果中斷持續到第二個季度且價格繼續攀升,衝擊的‘暫時性’將開始消失……各國央行將不得不從‘延遲行動’轉向‘改變政策立場’。”