4月PCE前瞻:通脹恐創近三年新高,美聯儲或重返鷹派立場

台北時間週四20:30,美國商務部經濟分析局將發佈4月個人消費支出(PCE)物價指數報告。這份美聯儲最看重的通脹“成績單”,極可能顯示出通脹壓力不僅未消退,反而正在向更廣泛的領域滲透。

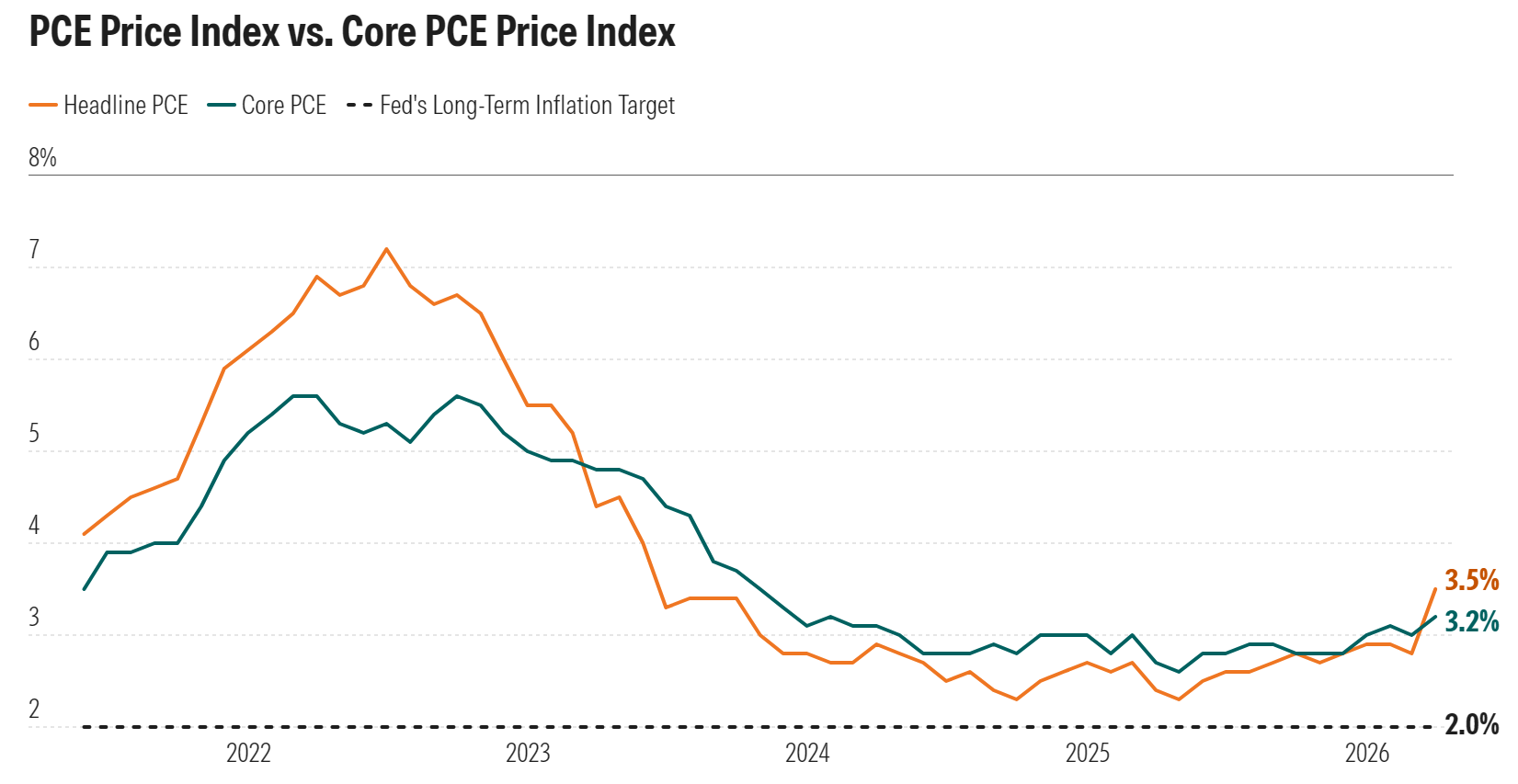

市場普遍預期,4月PCE同比漲幅將攀升至3.8%,高於前值的3.5%,刷新自2023年6月以來的最高紀錄。即便剔除波動較大的食品和能源,核心PCE年率預計也將小幅升至3.3%。

4月PCE物價指數月率或錄得0.5%,較前值的0.7%有所放緩;剔除波動較大的食品和能源的核心PCE月率或錄得0.3%,持平前值。

上個月的報告顯示,能源價格是本輪反彈的“急先鋒”——3月汽油及能源產品價格環比激增近21%,且影響仍在持續。但更令經濟學家擔憂的是通脹的“傳染性”。最新跡象顯示,通脹已開始從能源端向服務業和耐用品端蔓延:

- 食品與物流:受上游肥料和物流成本傳導,4月食品價格漲幅明顯擴大;

- 出行成本:航油價格壓力迫使航司上調票價,航空服務通脹連續兩個月走高;

- AI溢價:值得關注的新變量是AI需求的爆發。算力需求導致存儲芯片全球短缺,進而推高了PC及相關硬件的終端售價,爲通脹粘性貢獻了額外推力。

晨星公司高級經濟學家Preston Caldwell表示:“我們曾以爲通脹的‘最後一英里’已近在咫尺,但現在方向似乎反了,數據甚至有進一步加速的風險。”

通脹數據的反覆,正徹底重塑華爾街的政策預期。5月以來,一系列超預期的通脹指標已引發美債市場劇震,30年期美債收益率一度衝高至5.2%,創下2007年以來的最高水平。

目前,芝商所的“美聯儲觀察”工具顯示,儘管市場認爲6月維持3.50%-3.75%的利率區間是大概率事件,但押注年底前加息的比例正在顯著上升。

相比市場的悲觀預期,高盛的預測顯得稍顯“溫和”。高盛預計4月PCE環比將上漲0.44%,同比漲幅爲3.78%,均略低於市場共識。高盛首席美國經濟學家David Mericle指出,這一預測模型已充分計入了高油價、地緣衝突的餘波,以及AI需求對物價的推升作用——儘管他認爲AI帶來的通脹壓力可能存在被高估或誤測的成分。

展望後市,高盛認爲通脹降溫仍需時日,預計2026年核心PCE將維持在3%左右,而今年整體通脹率將守在4%下方。

新任美聯儲主席凱文·沃什領導下的委員會,將不得不面臨一個嚴峻的選擇:是將近期的物價上漲視爲“一次性衝擊”而繼續觀察,還是果斷採取鷹派立場,通過再次加息來遏制通脹預期自我實現。

此前,市場曾寄希望於美聯儲在今年開啓降息週期。但根據路透社的最新的調查,約85%的經濟學家認爲,利率在第三季度之前不會有任何變動,且已有相當比例的分析師將降息預期推遲到了2027年。

美國銀行分析認爲,美聯儲目前處於“按兵不動”的觀察期,但政策天平已明顯向鷹派傾斜。如果週四的數據證實通脹已在多個行業根深蒂固,關於“加息”的討論將正式從市場猜測轉變爲政策選項。

在供應端衝擊常態化和地緣政治動盪的背景下,高通脹或許不再是“暫時”的陣痛,而是未來數年需直面的經濟新常態。對於投資者而言,4月的PCE報告不僅是一個數據點,它更是一個分水嶺,它將決定美聯儲是否會徹底終結關於降息的辯論,轉而開啓一場更爲艱難的通脹防禦戰。