一週熱榜精選:美伊仍各說各話協議難產!萬億市值俱樂部再度擴容

行情回顧

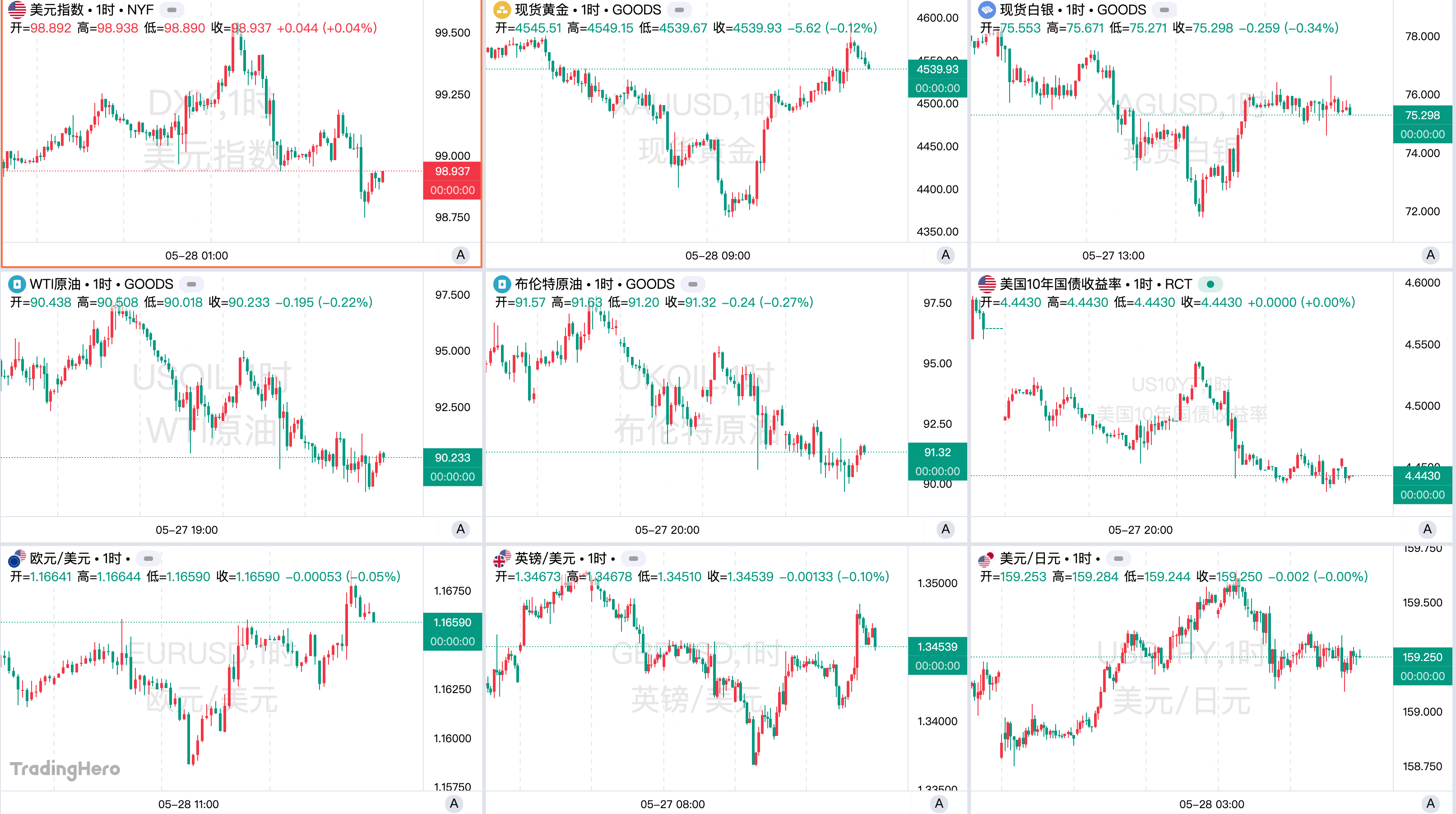

美元指數本週震盪走高後回落,結束兩週連漲,收於98.94,下跌0.39%。中東局勢降溫削弱避險買盤,油價大跌壓低通脹溢價,但美國4月PCE同比升至3.8%、核心PCE爲3.3%,有望限制美元跌幅。

現貨黃金本週先跌後修復,一度下探4365美元附近的兩個月低位,隨後回升,週五收於4539.93美元/盎司,上漲0.73%。油價回落緩和通脹壓力,但高利率預期壓制無息資產,避險需求隨美伊停火預期降溫。

國際原油本週大幅下挫,WTI一度跌破90美元/桶。美伊延長停火的預期及霍爾木茲航運限制可能解除,引發地緣溢價快速出清。後續需關注協議確認、航運恢復和供應修復節奏。

非美貨幣本週整體受美元回落提振,歐元、英鎊基本持穩;日元仍承壓,美元兌日元接近160關口,引發日本干預警戒;澳元受風險偏好改善支撐。主線是避險美元降溫與利差約束並存,後續關注日本政策信號及美聯儲預期。

美股本週延續風險偏好,標普500、納指、道指均刷新收盤高位。AI和芯片仍是主線,但部分資金輪動至醫療、消費;油價下跌利好通脹預期,能源股承壓。戴爾因AI服務器需求和業績指引上調盤後一度暴漲約39%,強化AI資本開支交易。

本週,道指累計漲0.9%,標普500指數漲1.43%,納指漲2.39%,5月整體來看,道指累計漲2.78%,標普500指數漲5.15%,納指漲8.36%。

投行觀點精選

貝萊德表示,若沃什未來執掌美聯儲,存在“一次降息”的可能。小摩認爲,市場高估了加息風險。滙豐預計,發達經濟體今年大概率不會降息。

美銀維持未來12個月黃金目標價6000美元/盎司,認爲短期承壓但中長期上漲邏輯未變。中金財富期貨表示,黃金震盪偏弱格局尚未改變,目前走勢與流動性壓力高度相關。

摩根大通預計,標普500指數未來一年有望突破9000點,AI超級週期可能遠超市場預期。策略師駁斥美股泡沫論,認爲“FEMO”邏輯有望推動標普500指數長期邁向10000點。小摩認爲,股票市場高估了加息風險。

中信證券認爲,算力驅動下的能源需求增長正在重塑電力體系。中金持續看好發電產業鏈。國金證券認爲,煤電資產價值正在被市場重新認識。

一週大事記

1. 特朗普戰情室會商兩小時,未就伊朗協議做出決定

美國與伊朗圍繞結束衝突的談判進入關鍵階段。週五,據新華社援引美國《紐約時報》報道,特朗普當天在白宮戰情室同助手們的會議持續約兩個小時,但並未就與伊朗的協議作出"最終決定"。據悉,特朗普政府認爲美伊已接近達成協議,但解凍伊朗資金等事項仍在商討之中。

伊朗外交部發言人巴加埃週五晚則發表聲明,確認伊朗與美國之間的信息交流仍在繼續,但尚未達成最終共識。聲明強調,要看美方"是會真正履行承諾,還是僅僅作秀"。

此前,美國財政部長貝森特一度表示,雙方接近達成一項爲期60天的停火及緩和協議,但最終能否落地仍取決於特朗普的批準。

根據本週披露的信息,美國希望伊朗處置高濃縮鈾庫存、承諾永不發展核武器,並恢復霍爾木茲海峽完全開放,這些被視爲特朗普政府不可逾越的“紅線”。貝森特強調,如果這些條件無法滿足,美國不會簽署協議。

據美方透露,協議將採取分階段推進方式。第一階段持續60天,其中前30天雙方逐步解除海上封鎖並停止敵對行動。作爲交換,美國將考慮逐步解凍部分被凍結的伊朗資產,並討論有限制裁減免。但相關優惠措施將取決於美國對伊朗履約情況的核查結果。

華盛頓希望藉此進一步推動一項長期核協議,在未來幾十年嚴格限制伊朗核計劃。

不過,協議前景仍存在諸多障礙。特朗普日前明確表示,除非沙特等阿拉伯國家加入《亞伯拉罕協議》、推動與以色列關係正常化,否則他不會輕易接受與伊朗達成協議。

同時,美國繼續保持強硬施壓姿態。貝森特重申,美國將持續實施“經濟怒火”政策,並宣佈制裁負責霍爾木茲海峽管理的伊朗機構,同時警告任何協助收取海峽通行費的國家和企業都可能面臨懲罰,甚至公開點名阿曼。

伊朗方面則對美方說法進行了降溫。伊朗官員表示,目前最終協議文本尚未形成,伊朗最高領袖尚未批準任何諒解備忘錄,也未就核問題作出新的承諾。

伊朗希望獲得被凍結海外資產的解凍、保留對霍爾木茲海峽管理權,並將黎巴嫩長期停火納入整體安排。德黑蘭同時擔憂,以色列可能影響特朗普最終決策,導致協議被推翻。

霍爾木茲海峽仍是談判核心之一。美國已將伊朗“波斯灣海峽管理局”列入制裁名單。美國財長貝森特稱,已警告企業和國家不要向伊朗支付通行費,並強調任何與伊朗的協議都要求霍爾木茲海峽完全開放,任何徵收通行費的計劃都是“無效提案”。伊朗方面則稱,不會允許美國“破壞霍爾木茲海峽的主權”。

雖然雙方均承認談判取得進展,但現實局勢依然緊張。本週美伊仍發生兩次軍事摩擦。伊朗最高領袖稱,美國在中東將不再擁有“避風港”。伊朗革命衛隊稱,伊朗有權對美國任何違反停火協議的行爲作出回應。美國中央司令部則稱在伊朗南部進行了自衛性打擊,美方官員稱這並不意味著停火結束。

以色列則持續擴大軍事行動。內塔尼亞胡本週下令以軍佔領加沙約70%的地區。以軍繼續在加沙和黎巴嫩展開空襲,並擴大黎南部“戰區”範圍。

以色列同時尋求在未來美伊協議框架下保留其在黎巴嫩的軍事行動自由。以色列媒體還稱,以軍近期針對貝魯特的空襲目標包括與伊朗有關的武裝組織指揮官。

2. 美光科技、海力士加入萬億美元市值俱樂部

AI驅動的存儲芯片行情仍在持續升溫。繼三星電子率先站上萬億美元市值後,美光科技與SK海力士也在本週相繼跨過這一門檻,全球三大存儲芯片廠商全面進入“萬億美元市值俱樂部”。

週二,美光科技單日暴漲逾19%,市值首次突破1萬億美元,單日市值增加超過1500億美元,創下公司歷史最高紀錄。僅隔一個交易日,SK海力士週三市值同樣站上萬億美元。從9000億美元到突破這一關口,SK海力士僅用了三個交易日。

三家公司目前已形成對全球存儲芯片市場的絕對主導。三星電子、美光科技與SK海力士在DRAM市場合計佔有率超過90%,在NAND閃存領域同樣擁有壓倒性份額。

市場正在重新定價AI時代下的內存需求。隨著AI服務器、推理集羣以及Agent工作負載快速擴張,全球高端內存供應持續趨緊,存儲芯片行業長期以來“強週期”特徵也被視爲可能發生變化。

瑞銀近期大幅上調美光科技目標價,由535美元直接提升至1625美元。該機構認爲,AI正在推動內存系統發生結構性變革,美光估值仍存在明顯上行空間。這也成爲美光科技股價突然爆發的催化劑之一。

資金也持續向整個AI硬件產業鏈擴散。美光今年累計漲幅已超過兩倍,數週前其市值纔剛突破7000億美元。英特爾過去一年股價上漲超過六倍,先進封裝、晶圓製造以及AI服務器業務重新成爲市場焦點。

韓國市場同樣受到AI產業鏈帶動。SK海力士年內漲幅一度接近250%;三星電子數週前市值已突破1萬億美元。兩家公司合計佔韓國綜合股價指數(KOSPI)權重超過40%,推動KOSPI指數自年初以來接近翻倍。

3. 美國4月通脹升至近三年高位,美聯儲官員密集警告:下一步未必是降息

美國通脹重新升溫,正在改變市場對美聯儲政策走向的預期。

美國經濟分析局(BEA)5月28日公佈數據顯示,受伊朗衝突推高能源價格影響,美國4月PCE物價指數同比上漲3.8%,創2023年5月以來新高;核心PCE同比升至3.3%,爲2023年11月以來最高水平。

與此同時,美國經濟增長和消費動能有所放緩。BEA當天將一季度經濟增速下修至1.6%。4月名義個人消費支出環比增長0.4%,但實際消費支出僅增長0.1%;個人收入環比持平,儲蓄率降至2022年6月以來最低水平。

在通脹回升背景下,越來越多美聯儲官員開始強調通脹風險,市場對於降息時點的預期也進一步後移。新任美聯儲主席沃什面臨的挑戰是,在穩定通脹預期的同時避免市場形成加息預期。

明尼阿波利斯聯儲主席卡什卡利表示,在4月PCE通脹數據出爐後,就斷言需要立即加息還爲時過早。美聯儲理事鮑曼也認爲,判斷戰爭對通脹的影響尚爲時過早,可暫時忽略價格衝擊。

但是,美聯儲理事庫克認爲,美國通脹“明顯朝錯誤方向發展”,當前PCE和核心PCE均遠高於2%的政策目標。她認爲,關稅、中東衝突推高的能源價格以及AI投資擴張,都可能繼續加大通脹壓力。如果通脹未能如期回落,她願意支持加息。

美聯儲副主席傑斐遜則表示,美國經濟仍保持穩健增長,勞動力市場總體穩定,但就業風險略偏下行。他認爲近期能源成本上漲確實推高了通脹,但隨著關稅和能源衝擊減弱,年內通脹仍有望回落。目前3.5%至3.75%的聯邦基金利率目標區間處於“有利位置”,美聯儲將根據數據決定後續行動。

能源風險成爲近期官員關注的重點。達拉斯聯儲主席洛根指出,霍爾木茲海峽關閉已導致全球石油淨供應減少近1300萬桶/日,佔全球供應超過10%。如果航運無法儘快恢復,全球能源消費可能被迫進一步下降。

除了能源因素,AI投資熱潮也被部分官員視爲潛在通脹來源。芝加哥聯儲主席古爾斯比認爲,市場對AI提升生產率的樂觀預期可能刺激企業提前擴大投資和需求,從而率先形成通脹壓力,而油價上漲可能進一步放大這一影響。

聖路易斯聯儲主席穆薩勒姆則警告,不應依賴人工智能帶來的生產率提升解決當前通脹問題。他指出,目前風險更偏向通脹而非就業,如果未來一到兩個季度通脹未能回落或通脹預期持續高企,美聯儲可能需要重新考慮加息。

4. 幾內亞6月將公佈出口管制方案,鋁產業鏈開始提前交易風險

據報道,幾內亞計劃在6月公佈鋁土礦出口管制方案,這一消息再次攪動全球鋁產業鏈。作爲全球最大鋁土礦出口國,幾內亞供應量佔全球三分之一以上,其政策變化迅速傳導至市場,氧化鋁期貨週中連續上漲,多家有色企業股價同步走強。

幾內亞礦業部長據悉已確認,政府準備對鋁土礦出口實施數量控制,目標是“控制出口量、穩定價格”。市場普遍預計,2026年幾內亞鋁土礦出口總量可能被限制在約1.5億噸,低於2025年的1.83億噸。

這並非幾內亞首次釋放出口限制信號。過去數月內,類似消息已出現四次,3月和4月市場也曾多次傳出相關表態,但此前主要停留在原則層面,並未形成明確政策文件。此次幾內亞政府首次給出“6月出臺方案”的具體時間表,因此受到市場更高關注。

幾內亞對中國鋁產業鏈影響尤爲直接。數據顯示,2025年幾內亞鋁土礦出口同比增長25%,達到1.83億噸,其中超過70%流向中國市場。2026年一季度,幾內亞出口量繼續上升至約6090萬噸,中國對幾內亞鋁土礦進口依存度已接近75%。

分析人士認爲,後續關鍵不在於政策表態本身,而在於執行力度。如果幾內亞嚴格落實出口配額,中國鋁土礦進口可能出現明顯缺口,並進一步推高氧化鋁成本。

不過,短期供應壓力未必會迅速演變爲危機。一方面,中國企業目前仍保持較高庫存;另一方面,印尼等其他來源國也在增加供應,這可能在一定程度上緩衝幾內亞出口限制帶來的影響。

5. 基輔遭遇開戰以來最猛烈空襲之一,俄烏衝突出現新變化

俄烏衝突本週出現幾個明顯變化:戰場強度再次上升,但圍繞停火和談判的外交博弈也在同步進行。

首先是俄羅斯對烏克蘭的遠程打擊明顯升級。過去一週,俄軍連續對基輔及多個城市發動大規模導彈和無人機襲擊,烏方稱這是近幾年以來最猛烈的空襲之一。俄羅斯不僅動用了大量無人機和“伊斯坎德爾”彈道導彈,還再次使用了“榛樹”(Oreshnik)中程彈道導彈,引發西方國家高度關注。

與此同時,烏克蘭正在加大對俄羅斯後方目標的打擊力度。烏軍近期襲擊了俄羅斯南部煉油設施,並持續利用遠程無人機攻擊能源和軍事基礎設施,希望削弱俄軍後勤補給能力。

防空成爲當前最關鍵的問題之一。烏克蘭總統澤連斯基近日公開致信美國總統和國會,希望獲得更多“愛國者”防空系統及攔截彈。烏方認爲,俄羅斯當前最大的優勢仍然是彈道導彈打擊能力,而烏軍現有攔截彈庫存正在快速消耗。

歐洲則在擴大軍援規模。訪問瑞典期間,澤連斯基確認烏克蘭將採購20架新型JAS-39 Gripen E戰鬥機,瑞典還計劃向烏克蘭額外提供16架Gripen C/D戰鬥機。這是近階段歐洲最受關注的一筆軍援協議。

在外交層面,停火談判仍然沒有實質突破。5月初在美國推動下,俄烏曾短暫實施三天停火併交換戰俘,但雙方隨後互相指責對方違反停火協議。俄羅斯近期釋放出願意談判的信號,但歐盟明確表示不會接受由俄羅斯指定歐洲談判代表,同時堅持要求俄羅斯停止軍事行動和相關破壞活動。

另一個值得關注的新風險是衝突外溢。當地時間5月28日晚,一架參與襲擊烏克蘭的俄羅斯無人機墜入北約成員國羅馬尼亞境內,造成居民受傷。羅馬尼亞隨後要求北約加快部署反無人機系統。這顯示黑海周邊局勢正在變得更加敏感。

6. 華爲首次提出“韜定律”,“時間縮微”概念引發半導體股異動

華爲本週在上海舉辦的2026國際電路與系統研討會上,首次正式提出“韜(τ)定律”。華爲董事、半導體業務部總裁何庭波在《半導體新路徑探索與實踐》演講中表示,這一原則面向“後摩爾時代”的半導體演進。

按照華爲的定義,“韜定律”並非繼續沿用傳統“幾何縮微”路徑,而是以“時間縮微”作爲核心方向。過去數十年,芯片產業主要依靠縮小晶體管尺寸、提升單位面積晶體管數量來推動性能提升,這一邏輯長期由摩爾定律主導。

隨著先進製程逐步接近物理極限,單純依賴製程節點迭代的模式開始遇到瓶頸。華爲提出的新路徑,重點不再只是追求“更小的晶體管”,而是通過邏輯摺疊、系統協同和路徑優化等方式,縮短信號傳播時間,提升系統級效率和晶體管利用效率。

何庭波稱,在先進製程受限的背景下,這一路徑能夠推動晶體管密度與系統性能同步提升。華爲方面還披露,過去6年,公司已基於該思路設計並量產381款芯片,覆蓋通信、終端、車載和AI計算等領域。

今年秋季,華爲將發佈完整採用邏輯摺疊技術的新一代麒麟芯片。

“韜定律”公佈後,資本市場迅速出現反應。多隻A股和港股半導體概念股大幅上漲,ASMPT等港股設備股盤中明顯走強。部分名稱中含“韜”字的上市公司也被資金炒作。雄韜股份隨後發佈澄清公告稱,公司與華爲“韜定律”不存在業務關聯。

7. 宇樹科技衝刺“人形機器人第一股”,6月1日上會

宇樹科技持續處於資本市場與具身智能產業鏈的聚光燈下。一方面,公司科創板IPO進入關鍵階段;另一方面,其在人形機器人商業化與具身大模型上的密集動作,也再次推高了市場對“人形機器人第一股”的關注度。

5月25日晚間,上海證券交易所公告稱,上市審覈委員會將於6月1日審議宇樹科技科創板首發事項。根據披露信息,公司擬募資約42億元,成爲當前A股市場最受關注的機器人IPO項目之一。

在IPO節點前後,宇樹科技同步加快了產品和模型更新節奏。5月25日,公司測試發佈WVLA2.0具身大模型,並展示G1人形機器人在會議室場景中的自主整理能力。公開演示顯示,機器人無需遠程操控,即可在存在人員干擾的環境下完成物品識別、分類和歸置。

近期,宇樹還發布R1-D雙臂半身機器人,進一步擴展其產品矩陣。市場普遍將這一系列動作視爲公司在人形機器人“本體+大模型”方向上的集中展示。

招股書顯示,宇樹科技近年來收入增長迅速。2023年至2025年,公司營收分別爲1.59億元、3.92億元和17.08億元;扣非後淨利潤分別爲-0.18億元、0.78億元和5.9億元。公司也因此被視爲國內少數實現盈利的人形機器人企業之一。

不過,最新披露的一季度數據也顯示出行業競爭壓力正在加大。2026年第一季度,公司實現營收4.23億元,同比增長68.49%,但扣非後淨利潤同比下降52.55%至4025萬元。部分分析認爲,這意味著人形機器人行業仍處於高投入階段,商業化規模尚未完全覆蓋研發與市場擴張成本。

宇樹科技在招股書中亦提到,未來若研發投入效果不及預期,公司可能面臨核心技術與市場地位被追趕的風險。此次IPO募資中,大部分資金將投向研發體系建設與具身智能大模型方向。

8. 長鑫科技IPO過會:單季淨利暴增1688%,估值或衝向3萬億

5月27日,國產DRAM龍頭長鑫科技科創板IPO正式通過上交所上市委審議。從2025年底獲受理到成功過會,僅用了不到5個月。公司計劃募資295億元,成爲2026年以來A股規模最大的IPO項目之一,市場預計其上市後估值或達到2萬億至3萬億元。

此次IPO也是科創板“預先審閱機制”推出後的首單受理項目。該機制被認爲主要面向涉及核心技術和敏感產業鏈的企業,以減少上市審覈期間的信息暴露風險。

長鑫科技披露的業績數據成爲市場關注重點。招股書顯示,公司2026年第一季度實現營收508億元,同比增長719.13%;歸母淨利潤247.62億元,同比大增1688.3%;淨利潤達到330.12億元,相當於單日盈利接近4億元。

公司預計,2026年上半年歸母淨利潤將達到500億元至570億元,同比增長超過22倍。

作爲目前中國大陸唯一具備通用DRAM大規模量產能力的企業,長鑫科技近年來市場份額持續提升。多家券商援引Omdia數據稱,2025年第四季度,公司全球DRAM市場份額已升至約7.67%,排名全球第四,僅次於三星電子、SK海力士和美光科技。

募資方向也顯示出其下一階段重點佈局。根據招股書,295億元募資中,75億元用於現有DRAM產線升級,130億元投向DDR5及通用DRAM技術升級,另有90億元用於HBM等前沿技術研發。

與此同時,國產存儲產業鏈正進入集中資本化階段。5月19日,國內NAND Flash龍頭長江存儲已完成IPO輔導備案。市場普遍認爲,中國存儲產業正從“技術追趕”逐步轉向“資本擴張+市場份額提升”階段。

公開資料顯示,長鑫科技目前無實際控制人,主要股東包括合肥國資平臺、大基金二期以及安徽省投資平臺等。