AI 帶動記憶體需求強勁 美光財測亮眼 盤後一度突破新高 【美股投資戰報】

美光財報重點

1. AI 帶動需求 美光財測優於預期

美光預估 2026 財年第一季營收約 125 億美元,高於市場預估的 119 億美元;每股獲利約 3.75 美元,也優於預期的 3.05 美元。高頻寬記憶體(HBM)因為是 AI 晶片與系統的核心,成為營收成長的主要推手,使美光成為 AI 投資浪潮的重要受益者。

2. 產能緊張與擴張計畫並行

記憶體晶片供應預計在明年仍維持緊張,數據中心與 AI 應用持續推升需求。美光計劃加大資本支出,2025 財年已投入 138 億美元,2026 財年還將增加投資。同時,公司已簽下 HBM3e 合約,並推進下一代 HBM4,確保未來營收穩定並保持技術領先。

美光與那斯達克走勢

圖片來源 : TrandingView

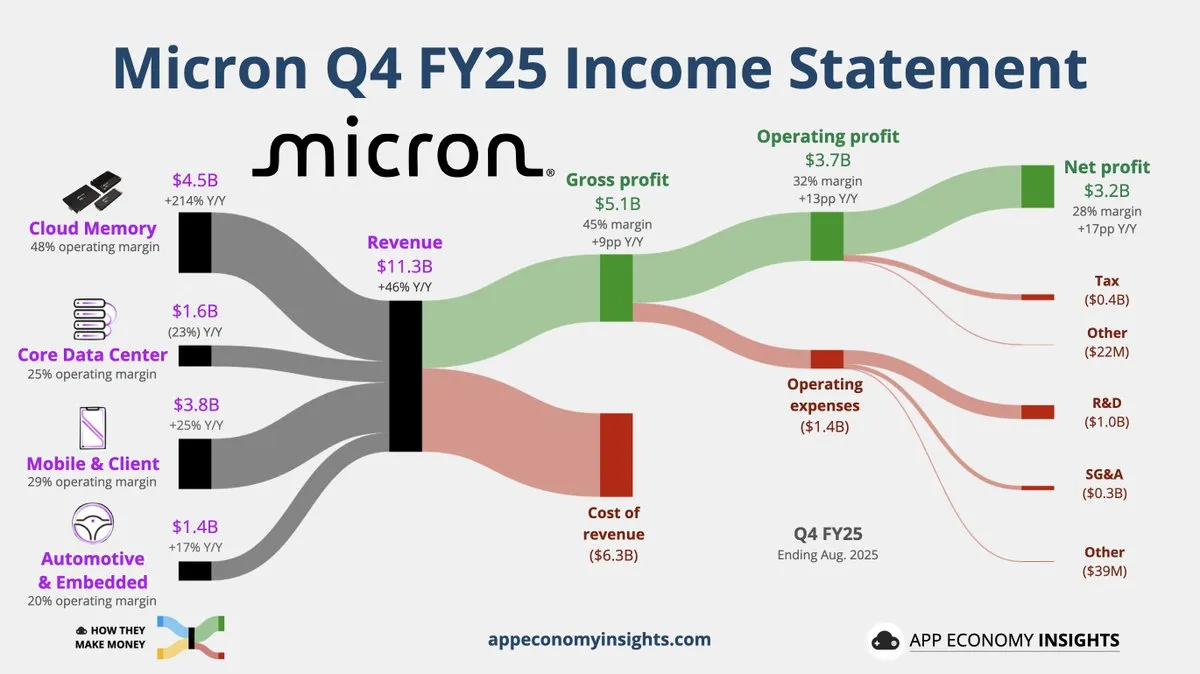

美光第四季度業績全面優於華爾街預期

AI 與數據中心成為核心驅動力

|

業務單位(Business Unit)

|

FQ4-25 營收 (百萬美元)

|

總營收佔比

|

年增率 (Y/Y)

|

非 GAAP 毛利率

|

|

雲端記憶體 (CMBU)

|

$4,543

|

40%

|

214%

|

59%

|

|

核心數據中心 (CDBU)

|

$1,577

|

14%

|

-23%

|

41%

|

|

行動與客戶端 (MCBU)

|

$3,760

|

33%

|

25%

|

36%

|

|

汽車與嵌入式 (AEBU)

|

$1,434

|

13%

|

17%

|

31%

|

圖片來源 : App Economy insights

預計記憶體晶片供應緊張的狀況將持續

記憶體晶片供應緊張的狀況將延續至明年。數據中心設備需求強勁,使得供應商難以跟上訂單。與 AI 有關的業務同樣推動儲存型晶片(NAND Flash)的需求,這是美光的第二大產品線。

數據中心儲存市場的持續增長 推升DRAM與NAND需求

終端市場

資本支出與製造計畫

財測印證美光為AI投資中的受益者

2025 財政年度第一季營收將達約 125 億美元,高於分析師平均預估的 119 億美元。扣除部分項目後,獲利約為每股 3.75 美元,市場預期則為 3.05 美元。

這份財測印證了市場對美光的看法:它已成為 AI 投資的主要受益者之一。其高頻寬記憶體(HBM)是開發人工智慧模型所需晶片與系統的核心技術,成為極具價值產品。

不過,由於今年股價已大漲,美光仍難讓投資人完全驚艷。財報公布後,股價在盤後劇烈震盪。今年以來,美光股價幾乎翻倍,漲勢超過大多數同業,反映了 AI 帶來的樂觀情緒。

執行長 Sanjay Mehrotra 在聲明中表示:「在 2025 財年,我們的數據中心業務創下歷史新高,並以強勁動能與最具競爭力的產品組合進入 2026 財年。身為唯一一家美國本土記憶體製造商,美光在抓住 AI 機遇上有獨特優勢。」

圖片來源 : 美光財報

美光逐漸取得領先地位

目前美光與韓國的 SK 海力士、三星電子並列三大記憶體廠,但三星在 AI 技術上進度落後,使美光和海力士逐漸取得領先。美光的 DRAM(動態隨機存取記憶體)長期是營收主力,而其中的高頻寬記憶體(HBM)在 AI 應用中至關重要,與輝達(Nvidia)的 GPU 搭配成為數據中心核心組件。根據彭博數據,輝達貢獻了美光年營收的 16%。

在 AI 投資推動下,DRAM 市場 2024 年成長 83% 至 950 億美元,美光市佔率達 35%。美光第四季 DRAM 營收年增近 70% 至 89.8 億美元,高於分析師預期的 85.5 億美元,成為財報超標的主因。不過 NAND 快閃記憶體營收則不如預期,年減約 5% 至 22.5 億美元,低於預估的 23.5 億美元。

美光商務長 Sumit Sadana 表示,儘管目前 AI 熱潮主要推升 DRAM,但 NAND 的需求也逐步升高,數據中心客戶的採購正在增加,這將有助於改善 NAND 產業的基本面。

新聞來源 : Bloomberg

公司簡介:

Micron Technology Inc(半導體元件);美光科技公司歷來專注於設計和製造PC和服務器的DRAM。隨後,該公司擴展到NAND閃存市場。它通過收購爾必達(2013年中期完成)和伊諾泰拉(2016年12月完成)增加了其 DRAM 規模。該公司為PC、數據中心、智能手機、遊戲機、汽車和其他計算設備量身訂做的DRAM和NAND產品。

#群益期貨 #美股投資戰報 #美股 #成交量排名 #高價股排名 #當日波動排名 #漲幅排名 #跌幅排名 #港股