甲骨文財測失利且資本支出激增 盤後股價重挫 10%【美股投資戰報】

甲骨文重點消息

🚨 轉型代價:資本支出焦慮

甲骨文宣布出售 Ampere 股權,確立「晶片中立」策略,承諾與所有 GPU 供應商合作。然而,最令市場擔憂的是,管理層將 2026 財年的資本支出將比原先預估的 350 億美元再大幅增加 $150 億美元。這巨額投入引發了市場對獲利轉化速度和債務壓力的焦慮,導致股價重挫,顯示高昂的轉型成本正考驗著投資人的耐心。數據顯示,甲骨文的信用違約交換(CDS)成本已攀升至 2009 年以來新高,反映出市場對其財務槓桿的擔憂。

📈 雲端狂飆:IaaS 激增 68% 與 RPO 翻倍

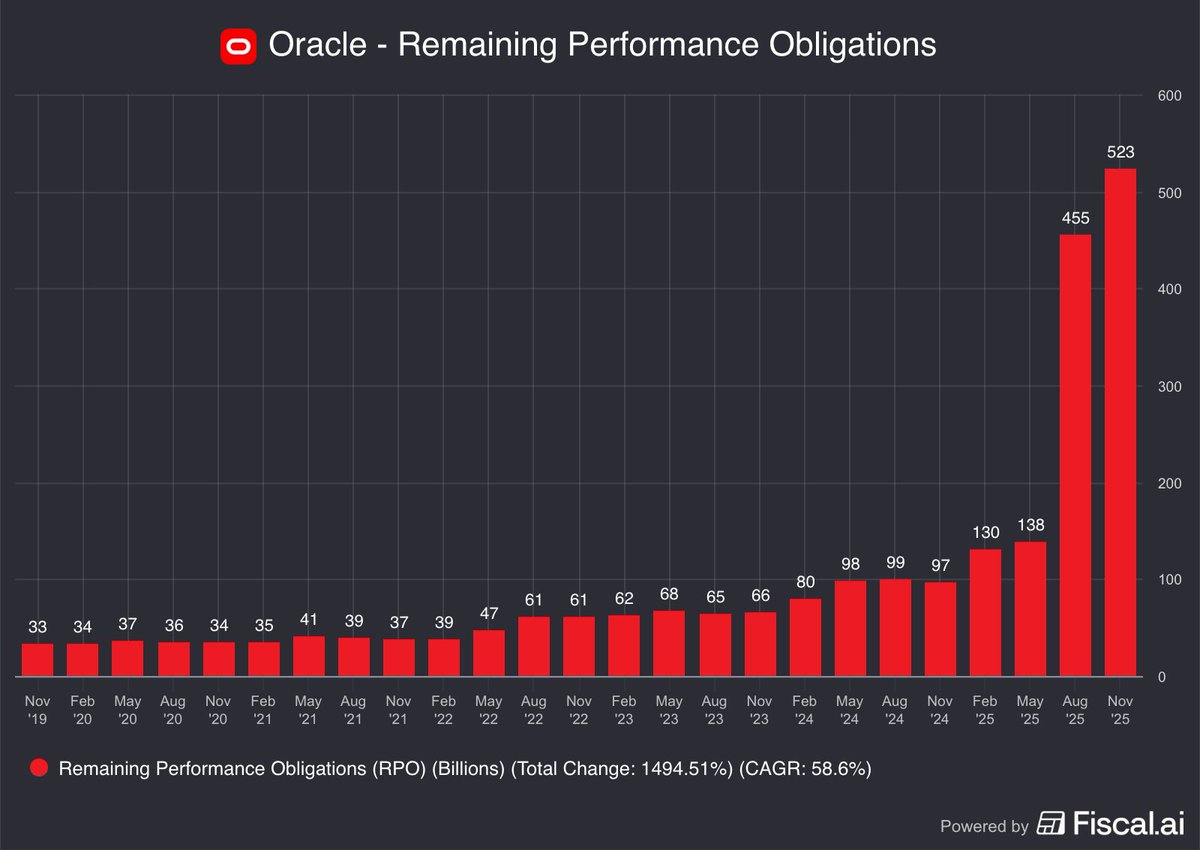

甲骨文第二季度的雲端基礎設施 (IaaS) 營收年增 68%,且剩餘履約義務 (RPO) 飆升 438% 至 $5,230 億美元,顯示其在 AI 算力競賽中獲得 Meta、NVIDIA 等巨頭的龐大承諾。儘管總營收微幅未達標,但Non-GAAP EPS 受益於資產出售而大幅優於預期,突顯了雲端服務作為其核心成長引擎的地位。

甲骨文與S&P500走勢

圖片來源 : TrandingView

⚠️ 市場隱憂:資本支出暴增 150 億美元,引發債務焦慮

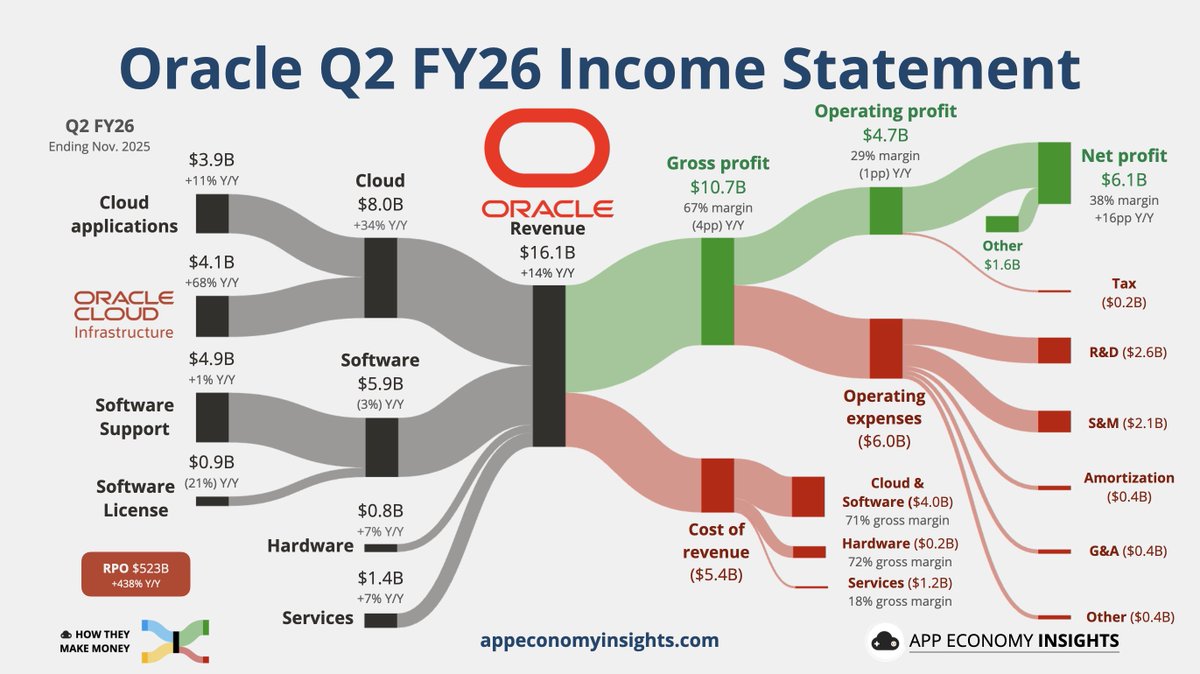

甲骨文公司(Oracle, ORCL)於 12 月 10 日公佈了 2026 財年第二季度財報,呈現出一幅喜憂參半的景象。儘管雲端基礎設施(IaaS)營收年增高達 68%,且每股盈餘(EPS)受益於資產出售而大幅優於預期,但由於總營收微幅未達標總營收 160.6 億美元略低於預期的 162.1 億美元,且第三季財測(EPS 與營收)皆遜於分析師預期。根據 LSEG 的數據,甲骨文表示當前財年第三季調整後利潤將為每股 1.64 至 1.68 美元,低於分析師預期的每股 1.72 美元。甲骨文第三季營收成長預測介於 16% 至 18% 之間,也未達分析師預期的 19.4% 成長(至 168.7 億美元),且甲骨文對雲端銷售成長的整個預測範圍也未達 LSEG 預估的 88.7 億美元。

鉅額資本支出與產能瓶頸

最令投資人震驚的是資本支出(CapEx)的激增。管理層表示,2026 財年的資本支出將比原先預估的 350 億美元再增加 150 億美元。分析師擔憂,如此巨額的投入是否能如預期般快速轉化為利潤,以及公司不斷增加的債務水準。數據顯示,甲骨文的信用違約交換(CDS)成本已攀升至 2009 年以來新高,反映出市場對其財務槓桿的擔憂。

投資者一直密切關注這家雲端公司的業績,尋找 AI 泡沫出現裂痕的任何跡象。甲骨文股價已從 9 月的高點暴跌超過 30%,因為該公司不斷增加的債務以及為實現雄心勃勃的營收目標而對 OpenAI (OPAI.PVT) 的嚴重依賴,讓投資者感到不安。分析師指出,資本支出的增加以及「不明確的債務需求正在引發投資者的不確定性」。

圖片來源 : Bloomberg

利潤率結構性惡化

由於利潤率較低的雲端業務佔比提高以及折舊增加,第二季毛利率同比下降 470 個基點至 67.8%。分析師預警,過去行之有效的成本控制手段在下半年將難以抵銷這些壓力,預計營業利潤率將進一步受到顯著擠壓。

甲骨文股價曾在今年秋季達到頂峰,當時華爾街為該公司第一季高達 4,550 億美元的 RPO 喝采,這主要由與 OpenAI 達成的一筆 3,000 億美元交易推動。

🚀 財務亮點:IaaS 營收激增 68%,RPO 翻倍成長

甲骨文第二財季繳出了令人印象深刻的獲利成績單。Non-GAAP 每股盈餘(EPS)達到 2.26 美元(年增 54%),顯著優於華爾街預期的 1.64 美元。不過,這主要受惠於出售 Ampere 晶片公司股權所帶來的 27 億美元一次性收益。

核心業務方面,雲端服務已成為無可爭議的成長引擎:

-

雲端基礎設施 (IaaS): 營收達到 41 億美元,年增幅高達 68%,顯示甲骨文在 AI 算力競賽中正快速搶佔市佔率。

-

雲端應用 (SaaS): 保持穩健增長,Fusion Cloud ERP 與 NetSuite Cloud ERP 分別增長 18% 與 13%。

-

未來訂單 (RPO): 最驚人的數據來自剩餘履約義務(RPO),該指標較去年同期飆升 438% 至 5,230 億美元。財務主管 Doug Kehring 指出,這歸功於 Meta、NVIDIA 等科技巨頭的新承諾,顯示未來營收能見度極高。

圖片來源 : App Economy insights

第二季度剩餘履約義務(RPO)增加了 680 億美元,季增 15% 至 5,230 億美元,主要得益於來自 Meta、NVIDIA 等客戶的新合約承諾。

圖片來源 : Fiscal.ai

🤝 戰略轉向:出售 Ampere 擁抱「晶片中立」與多雲佈局

面對 AI 硬體技術的快速迭代,甲骨文董事長 Larry Ellison 宣佈了重大的戰略調整:確立「晶片中立」政策。公司出售了 Ampere,理由是不再認為自行設計與製造晶片具備戰略優勢。甲骨文現在承諾與所有 CPU 和 GPU 供應商(如 NVIDIA)緊密合作,以滿足客戶多樣化的硬體需求。

此外,「多雲策略」也開始收割成果。執行長 Clay Magouyrk 指出,多雲資料庫業務在第二季暴增 817%。透過在 Amazon、Google 和 Microsoft 的雲端中嵌入 Oracle 資料中心,甲骨文正成功將其資料庫優勢延伸至競爭對手的生態系中。執行長 Mike Sicilia 更強調,將 AI 嵌入現有軟體產品中(而非單純銷售模型)是更大的機會,目前排名前五的 AI 模型均在 Oracle Cloud 上運行。

為了緩解資金壓力,公司正在研擬新的商業模式,例如讓客戶「自帶晶片」或與供應商採租賃模式,以降低前期的資本投入負擔。總結來說,甲骨文正處於積極擴張與財務紀律的拉鋸戰中,其雲端轉型的成效雖顯著,但高昂的轉型成本正考驗著投資人的耐心。

新聞來源 : Yahoo Finance、Reuters

公司簡介:

Oracle Corp(基礎建設軟體);甲骨文公司為企業資訊管理提供電腦軟體產品。該公司主要提供資料庫與關聯式伺服器、應用軟體開發、決策支援工具以及企業業務應用軟體等。甲骨文軟體可以支援網路電腦、個人數位助理(PDA)、用戶終端產品、個人電腦、工作站、迷你電腦、大型電腦以及多量平行處理電腦等。

美股盤後資訊

美股前日熱力圖

圖片來源 : TrandingView