南美供應季逼近,穀物反彈轉觀望【群益獨家觀點】

農產品價格

黃豆 | 反彈試探,採購托底但南美旺季牽制

黃豆日線圖

小麥 | 供給充裕框架未改,區間拉鋸加深

小麥昨日持平(0%),在前一日反彈後轉為「走勢停住、低檔整理」的節奏。盤面呈現多空拉鋸,短線情緒由偏多試探轉回觀望。

從結構來看,黑海風險溢價雖然退潮,但地緣不確定性依舊存在,短線更容易變成波動來源,而不是立即翻轉供應鏈的主線。基金部位偏淨空的背景仍提供「不容易一路跌下去」的支撐,然而昨日收平也反映回補動能暫時鈍化,市場對於在低檔持續加碼的意願不高,更多在等更明確的訊號。

基本面方面,上方空間仍受限制。全球供給相對充裕的框架沒有改變,使這一段走勢更偏向修復與整理,而非明確的趨勢翻多;同時國際比價競爭加劇(包含南美出口報價彈性提高)也會壓縮美麥出口想像空間,讓反彈段較難形成連續動能,行情容易走成區間內的來回輪動。

接下來市場重點仍落在兩個方向:一是黑海若出現更具體的出貨干擾,風險溢價才可能從「情緒」回到「供應」;二是美國冬小麥產區乾旱與土壤墒情若持續偏緊,才會更容易把天氣題材拉回定價核心。在這兩條線沒有進一步惡化之前,小麥仍偏向低檔整理、等待事件催化。

小麥日線圖

玉米 | 出口韌性托底,回檔不易追空

玉米昨日下跌 0.17%,在前一日反彈後出現小幅回吐,走勢更像是「修復後的踩煞車」而非新一輪轉弱。盤面呈現上檔追價不足、獲利了結與部位再平衡增加的狀態,使行情回到低檔區間內整理,短線情緒由偏多試探轉回觀望。

需求端支撐依舊來自出口節奏的韌性。即便價格反覆,累計出口檢驗維持相對不差的基調,讓市場在回檔時不容易重新引發強烈追空,更常見的是下檔承接與空單回補在低檔附近提供緩衝,因此昨日的下跌更偏向反彈後的消化,而不是需求端明顯轉差所帶動。

政策面仍是上方不確定性的主要來源,但乙醇端的想像空間近期有被重新拿出來討論,對情緒有一定支撐。市場關注點仍圍繞 E15 全年銷售與小型煉廠困難豁免條件是否收緊,以及相關內容是否能被放進 1/30 之後的政府資金法案以提高推進機率。若方向能更明確,對玉米乙醇需求會是較友善的訊號,但目前仍卡在生效日、利益分配與配套設計等細節,定價節奏容易斷續,短線難以提供連續上攻的驅動。

供給端方面,南美一季玉米進度推進、整體條件偏中性,短線不容易構成新的利空爆點,但也不足以把價格推向趨勢性走強。在出口韌性與政策題材支撐下,昨日回落較像區間內的回吐整理,行情仍在等待更具連續性的催化來確認方向。

玉米日線圖

經濟行事曆

ONI指數 | 反聖嬰 -0.5

ONI 指數來到 -0.5 ,表示已經進入反聖嬰現象,留意美國、巴西及阿根廷農產品生長情況是否受到乾旱影響導致減產。如果產量減少、供給減少,容易推升農產品價格。

ONI指數

聖嬰反聖嬰機率

目前預計 2026年 1-3 月左右會恢復中性的天氣狀態,直到今年 7 月左右會進入聖嬰天氣

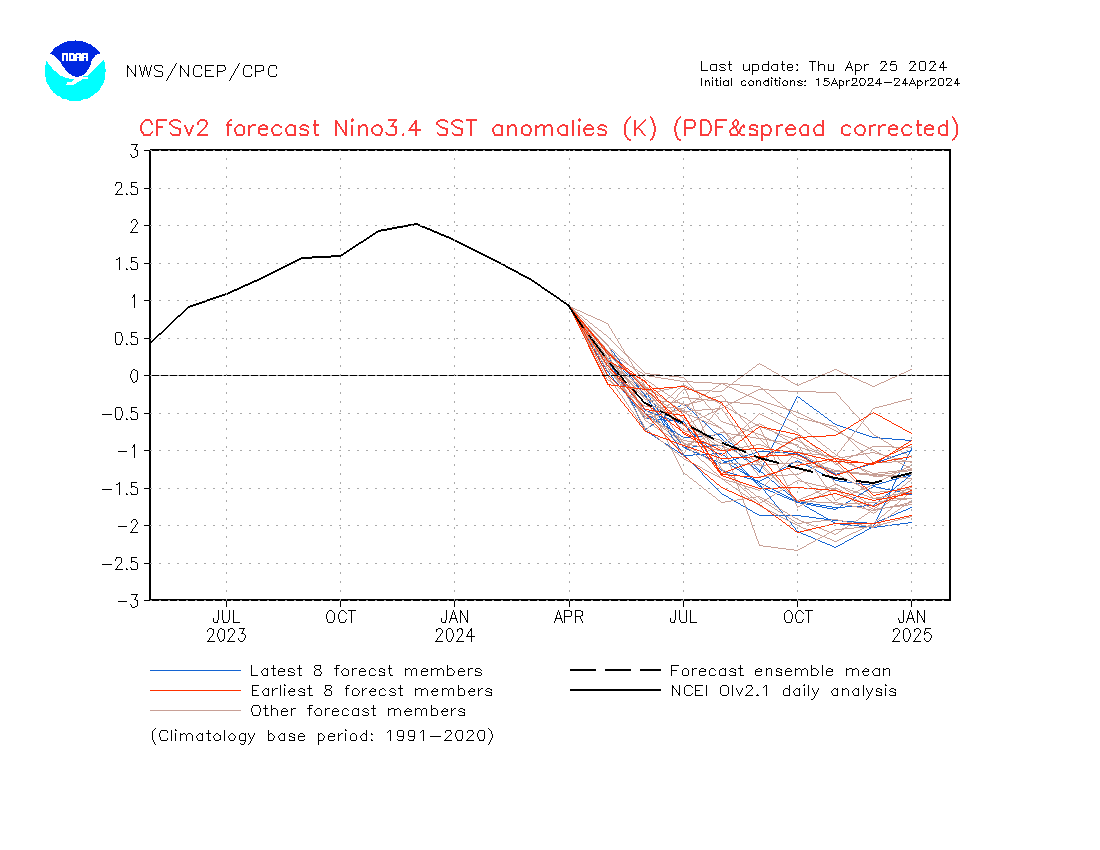

Niño 3.4 海洋表面溫度異常值預測

ONI 指數是採 Niño 3.4 區域的海洋表面溫度三個月移動平均計算,目前預期明年 1 月到 2 月左右會恢復正常天氣。