輝達 Q4 財報狂飆73% 黃仁勳力挺 6,600 億美元 AI 支出 盤後漲福收斂 【美股投資戰報】

輝達財報重點消息

📈 史詩級財報:資料中心營收衝破 600 億,網路業務成第二增長曲線

輝達在 2025 年底展現了極強的統治力,其營收結構的轉變顯示公司已從「顯示卡廠商」進化為「全方位資料中心架構商」。

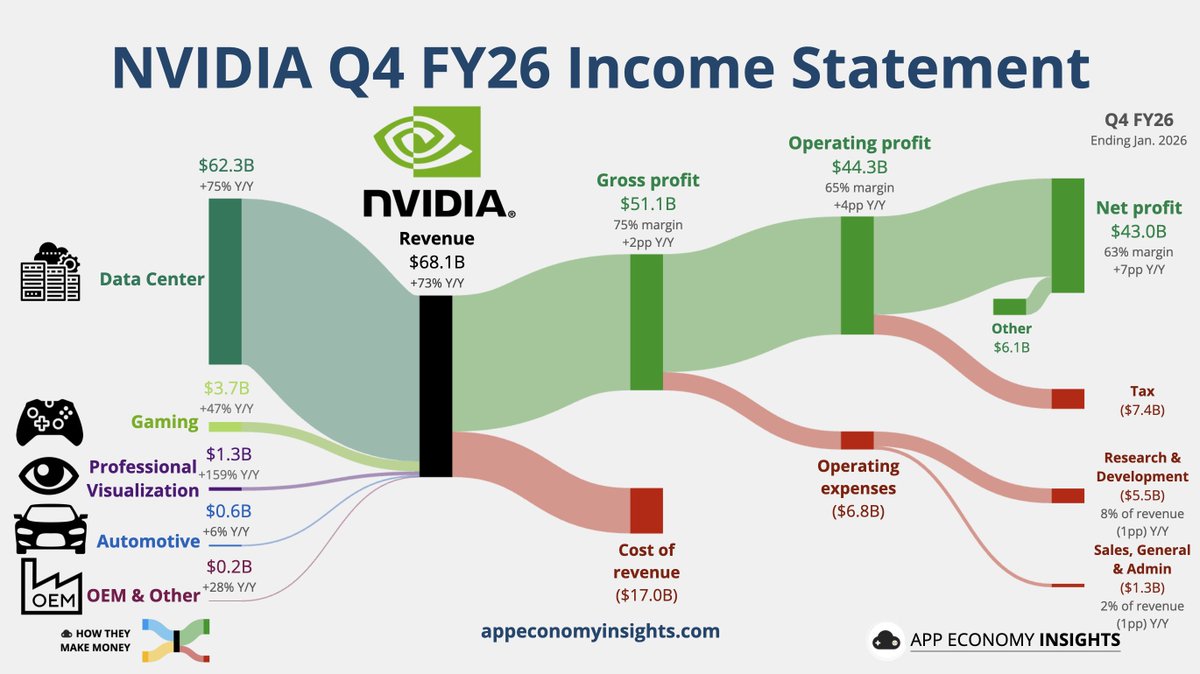

- 財務數據屠榜:第四季總營收達 681 億美元(年增 73%),遠超市場預期。其中資料中心部門貢獻了 623 億美元,毛利率更維持在 75.2% 的驚人水準,顯示其在 AI 晶片市場擁有絕對的定價權。

- 網路業務異軍突起:值得注意的是,輝達的網路(Networking)業務單季營收狂飆 263% 達 110 億美元。這意味著隨著 AI 集群規模擴大,客戶不僅需要 GPU,更大量採用輝達的 Spectrum-X 與 NVLink 傳輸技術。財務長 Colette Kress 指出,輝達現已悄然成為全球最大的網路業務公司之一。

- 5,000 億美元銷售管道:輝達預期 2026 年第一季營收將上看 780 億美元。管理層更透露,目前的訂單積壓與需求能見度,已將未來的銷售潛力(Pipeline)推升至 5,000 億美元 的宏大目標。

🛡️ 黃仁勳的「變現邏輯」:6,600 億美元投資是通往獲利的加速器

針對市場擔憂微軟、Meta 等巨頭「買太多晶片」可能導致泡沫,黃仁勳透過具體的變現路徑進行了強力辯護。

- 算力與營收的倍數法則:黃仁勳以 OpenAI 與 Anthropic 為例,指出這些實驗室正處於「賺大錢」的階段。他大膽預言:如果這些頂尖客戶能獲得兩倍的算力,其產出的 AI 服務營收將會呈現四倍的增長。這種需求缺口使得即便推出已六年的 A100 晶片,至今在租賃市場仍供不應求。

- 主權 AI 的崛起:輝達的營收來源正趨於多元化。目前「主權 AI(Sovereign AI)」——即各國政府為建置自有算力基礎設施而產生的採購,年營收已突破 300 億美元。這部分需求不隨商業景氣波動,成為輝達強大的防禦性護城河。

輝達與那斯達克100走勢

圖片來源 : TrandingView

🚀 營收締造 681 億美元新猷,Blackwell 驅動史上最大季增長

人工智慧晶片霸主輝達 (Nvidia, NVDA) 於週三公佈了 2026 財年第四季(截至 2026 年 1 月底)財報,再次以史詩級的業績粉碎了華爾街「AI 觸頂」的擔憂。受惠於全球科技巨頭對運算能力的瘋狂渴求,輝達單季營收與獲利雙雙創下歷史新高,更給出了令買方 (buyside) 驚豔的第一季展望。這份成績單不僅鞏固了輝達在全球市值最高公司的地位,也為整個科技產業的 AI 基礎設施投資注入了一劑強心針。

📈 財報解碼:資料中心獨挑大樑,網路業務強勢崛起

輝達在第四季展現了令人瞠目結舌的財務爆發力,總營收達到創紀錄的 681 億美元,大幅超越市場原先預期的 658 億美元,相較於去年同期的 393 億美元呈現躍進式成長。在獲利方面,Non-GAAP 淨利高達 395.5 億美元,每股盈餘(EPS)為 1.62 美元,同樣擊敗分析師預估。更令市場振奮的是,其 Non-GAAP 毛利率提升至 75.2%,凸顯了輝達在晶片市場中無可撼動的定價能力。分析師預期,在下一代 Rubin 架構大規模放量之前,今年毛利率將穩穩維持在 75% 的高檔水準。

圖片來源 : App Economy insights

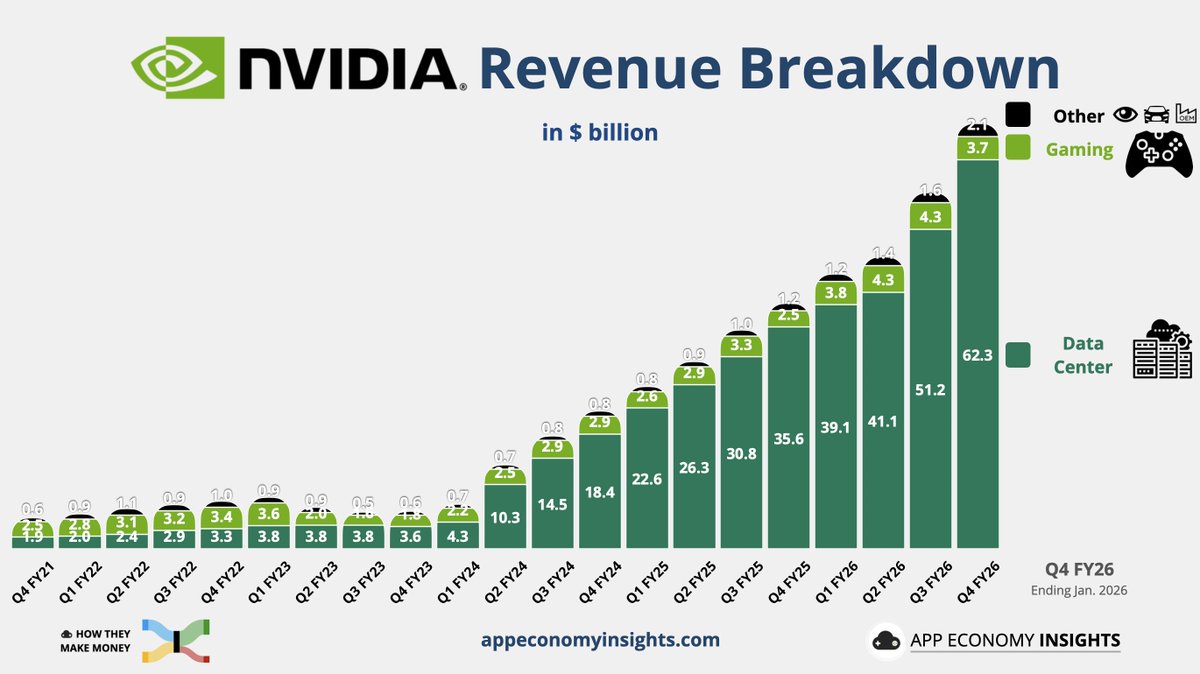

資料中心(Data Center)部門無疑是推動整體營運飆升的核心引擎,單季貢獻了高達 623 億美元的營收。若進一步拆解,運算(Compute)業務貢獻了 513 億美元,年增率達 58%。;而網路(Networking)業務更是異軍突起,營收狂飆 263% 達到 110 億美元。財務長 Colette Kress 指出,NVLink 與 Spectrum-X 的高附加率是推動第四季業績超標的關鍵動力,這也標誌著輝達已不僅僅是一家 GPU 製造商,更已悄然登頂成為全球最大的網路業務公司。

圖片來源 : NVIDIA財報

- 資料中心: 負責其業界領先的 AI 加速器和網路產品的部門,在該季度的營收為 623 億美元。相比之下,分析師的平均預估為 604 億美元。

- 遊戲: 遊戲圖形晶片,產生了 37.3 億美元的銷售額。平均預估為 40.1 億美元。

- 車用: 汽車相關銷售額為 6.04 億美元,華爾街預測為 6.43 億美元。

圖片來源 : App Economy insights

🗣️ 黃仁勳霸氣背書:6,600 億美元 AI 豪賭絕非泡沫

近期,微軟、亞馬遜、Google 與 Meta 等四大超大規模雲端業者宣布,今年將投入高達 6,600 億美元於 AI 資本支出,這筆天文數字一度引發市場對投資回報率的強烈疑慮。對此,執行長黃仁勳在 CNBC 的專訪中強力護航,明確表示這些基礎設施建設是「合理、適當且可持續的」。他強調,這場人類史上最大規模的建設完全是由極高的算力需求所驅動,客戶將因此迎來現金流的上升。他特別以 OpenAI 和 Anthropic 為例,指出這些頂尖 AI 實驗室正在「賺大錢」,並大膽預言若他們能擁有兩倍的算力,營收將會呈現四倍的爆發性成長。這種強勁的終端需求,讓即便是推出已有六年之久的 Ampere 架構舊款晶片,至今在市場上依然被搶租一空。

🔮 展望未來:5,000 億美元銷售管道與無懼中國市場缺席

帶著第四季的強大動能,輝達對 2027 財年第一季(即日曆年 2026 年第一季)給出了 764.4 億至 795.6 億美元的營收指引,遠高於華爾街預估的 728 億美元。財務長 Colette Kress 透露,不斷攀升的需求與日益明朗的供應能見度,有望讓公司在整個 2026 年將銷售管道(pipeline)擴大至超過 5,000 億美元的宏大目標,並將積壓訂單順利延續至 2027 年。目前,不僅最新的 Blackwell 與 Blackwell Ultra 平台放量動能強勁,雲端上的 Hopper 架構產品也處於全面售罄的狀態。

值得高度關注的是,輝達這份超乎預期的第一季財測中,完全沒有包含任何來自中國市場的潛在營收。這意味著,單憑北美與歐洲等超大規模雲端業者、企業客戶以及各國政府推動的「主權 AI(Sovereign AI)」(該業務年營收已超過 300 億美元)需求,就足以支撐並推高輝達的業績天花板,展現了其在全球市場極高的抗風險能力與營收多元化的成功佈局。

🛡️ 潛在隱憂:自研晶片崛起與競爭對手的步步進逼

儘管輝達目前穩坐 AI 帝國的王座,但投資者仍擔心這種成長速度無法持續,雖然業績極其亮眼,但華爾街正緊盯著這種近乎垂直的成長曲線何時會觸頂或放緩。此外,產業版圖的暗潮依然洶湧,為了降低對輝達高昂晶片的過度依賴並掌握技術自主權,其最大的雲端客戶群正積極投入特殊應用積體電路(ASIC)的研發。例如,Alphabet 旗下的 Google 已將自家的 TPU 晶片提供給 Anthropic 使用,並傳出正與 Meta 洽談供貨;亞馬遜與微軟的自研 AI 晶片也正逐步擴大在自家資料中心的部署比例。

傳統競爭對手超微(AMD)的威脅也不容小覷。AMD 準備在今年稍晚推出全新的旗艦 AI 伺服器,並已成功打入 Meta 等輝達頂級客戶的供應鏈。面對客戶與對手的雙重夾擊,輝達正試圖透過整合 NVLink Fusion、擴大獨立 CPU(如 Grace 架構)的銷售,以及即將在 GTC 大會上亮相的新一代技術來深化生態系護城河,確保在這場殘酷的科技淘汰賽中立於不敗之地。

新聞來源 : Bloomberg、Reuters

公司簡介:

NVIDIA(半導體元件);輝達設計、開發及銷售三維立體(3D)圖像處理器及相關軟體。該公司是圖形處理單元的領先設計者,可增強計算平台上的體驗。輝達的晶片用於各種終端市場,包括用於遊戲、數據中心和汽車信息娛樂系統的高端 PC。

美股盤後資訊

美股前日熱力圖

圖片來源 : TrandingView