Netflix 2026 Q1 終止與華納合併獲 28 億分手費美化帳面 但Q2財測疲軟與創辦人謝幕引爆股價盤後重挫近10% 【美股投資戰報】

Netflix財報重點消息

📊 財報解析:28 億美元「分手費」與 Q2 成長失速

Netflix 本季的財務數字呈現極端的兩極化,這也是引發盤後股價重挫近 10% 的核心原因。

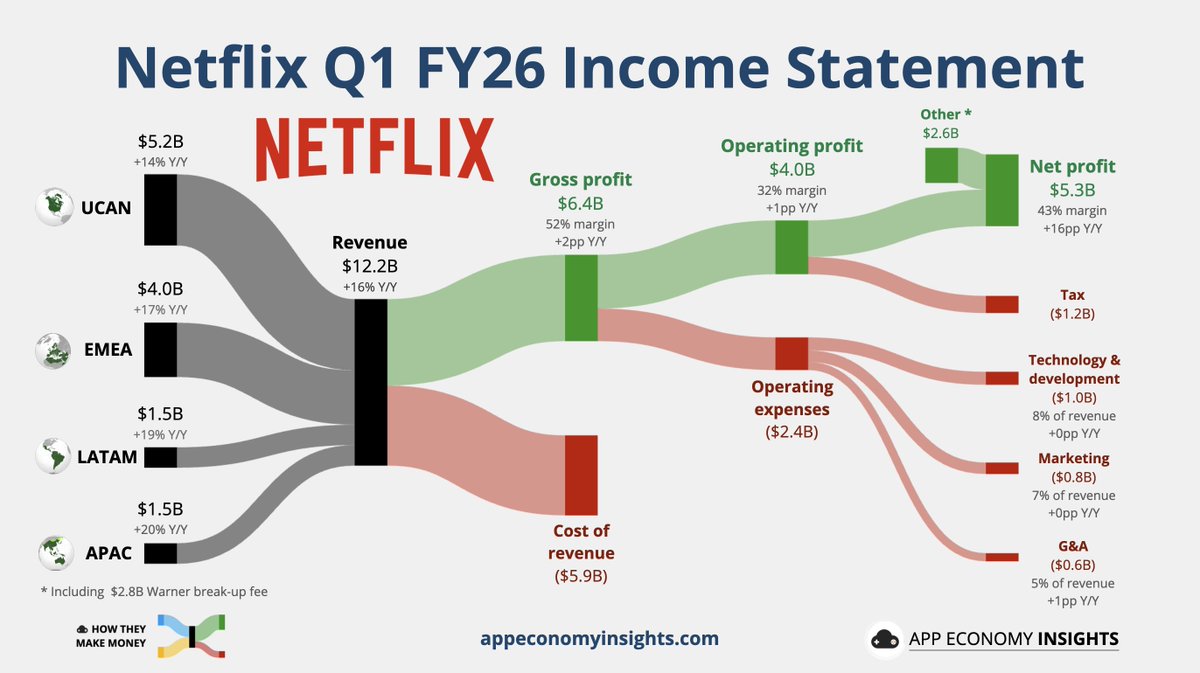

- 獲利假象:Q1 EPS 高達 1.23 美元,遠超預期的 0.76 美元。然而,這並非來自核心訂閱業務的突破,而是因為併購 華納兄弟探索 (WBD) 失敗,對手依約支付了高達 28 億美元 的終止費。這筆橫財讓 Netflix 的自由現金流預測上調至 125 億美元,但投資人顯然更在乎「未來的路」。

- 指引利空:Netflix 預計 Q2 營收成長將放緩至近一年來新低。這顯示在經歷了大規模的「共享帳號打擊」後,訂閱戶增長的紅利已進入邊際遞減階段。

- 訂閱基數:全球付費會員數達到 3.25 億。雖然基數龐大,但這也意味著在成熟市場(如北美)已接近飽和,未來的成長必須仰賴「每用戶平均收入 (ARPU)」的提升。

👑 一個時代的終結:Reed Hastings 退出董事會

Netflix 正式告別了其精神領袖。共同創辦人 Reed Hastings 宣布將於 2026 年 6 月 卸下執行主席職位,且不再尋求連任董事,象徵著「Netflix 1.0 時代」的徹底落幕。

- 退場動機:雖然公司對外宣稱其將專注於慈善,但市場普遍聯想這與近期爭奪 WBD 失利後的戰略調整有關。

- 管理層轉軌:權力已正式移交給 Greg Peters 與 Ted Sarandos。在 AI 與廣告模式成為核心的今天,Hastings 的退場被視為 Netflix 從「矽谷科技創業公司」轉型為「好萊塢媒體巨頭」的最後一步。

🚀 破局之道:廣告、體育直播與 AI 轉型

為了彌補訂閱成長放緩的缺口,Netflix 正在進行一場激進的「去純影視化」轉型:

- 廣告方案成為主流:Q1 新註冊用戶中有 60% 選擇了含廣告方案。公司目標在 2026 年將廣告營收拉升至 30 億美元。這不僅是收入來源,更是對抗經濟放緩、留住價格敏感型用戶的護城河。

- 體育直播大獲全勝:WBC 世界棒球經典賽在日本創下 3,140 萬觀看人數,證明了 Netflix 具備承載全球大型直播賽事的基礎設施能力。體育直播能帶來極高的廣告溢價與「每日打開率」,直接威脅傳統電視網(如 ESPN)的生存。

- AI 與 Podcast 佈局:提供生成式 AI 工具,協助創作者降低後製成本,並加速內容生產循環。並跨足 Podcast 領域,意圖在聲音經濟中分食 Spotify 與 YouTube 的市場份額。

Netflix與那斯達克100走勢

圖片來源 : TrandingView

🎬 Netflix 2026 Q1 財報總評:28 億分手費美化帳面,Q2 財測疲軟與創辦人謝幕引爆股價重挫

2026 年初的串流媒體大戰依舊煙硝味十足。Netflix 在經歷了與派拉蒙天舞(Paramount Skydance)爭奪華納兄弟探索(Warner Bros. Discovery, WBD)的併購戰失利,以及新一輪訂閱價格調漲後,公布了 2026 年第一季財報。

表面上,這是一份獲利大幅擊敗華爾街預期的耀眼成績單;但實際上,疲軟的第二季財測,以及共同創辦人 Reed Hastings 宣布退出董事會的震撼彈,徹底引發了投資人的恐慌,導致其股價在盤後交易中重挫 10%。

圖片來源 : Yahoo Finance

📊 財報亮點與財測隱憂

本季 Netflix 的帳面獲利驚人,但市場目光卻聚焦於不及預期的下季指引。

營收利潤雙位數成長,鉅額「分手費」推升 EPS 創新高

圖片來源 : App Economy insights

廣告訂閱方案成為核心增長引擎

2026 Q2 因內容攤銷增長 財測不如預期

👑 一個時代的落幕:傳奇創辦人 Reed Hastings 宣告交棒

在發布財報的同時,Netflix 拋出了人事震撼彈:現年 65 歲的共同創辦人兼執行董事長 Reed Hastings,將在今年 6 月任期屆滿後不再尋求連任,正式退出董事會,未來將專注於慈善教育事業。

Hastings 於 1997 年創立 Netflix,帶領公司從 DVD 郵購業務一路殺出重圍,開創了全球串流媒體帝國,並塑造了著名的「Netflix 之道(the Netflix Way)」企業文化。「Reed 將永遠是 Netflix 的創辦人與最大的擁護者——他是我們 DNA 的一部分。」—— 共同執行長 Greg Peters

市場一度謠傳他的離去與 WBD 併購案破局有關,但共同執行長 Ted Sarandos 嚴正駁斥了此說法,強調 Hastings 當時全力支持該併購案。儘管交棒是企業發展的必經之路,但在公司急尋新成長動能的敏感時刻,這位靈魂人物的退場無疑「嚇壞了投資人」。

🚀 破局之道:漲價策略、廣告發威與內容轉型

為了抵禦市場對其成長放緩的質疑,Netflix 在核心本業上祭出了多管齊下的戰略升級:

- 漲價策略與廣告訂閱發威: Netflix 在一年多內第二次調漲訂閱費,美國銀行分析師認為這展現了其對用戶黏著度的絕對自信,預估定價策略將帶來約 15 億美元的增量營收。同時,在推出廣告方案的國家中,該方案已佔第一季新註冊用戶的 60% 以上,公司預期 2026 年廣告營收將翻倍至 30 億美元的規模。

- 跨足「體育直播」與 Podcast: Netflix 正積極擴展直播版圖。第一季播出逾 70 場直播,其中「世界棒球經典賽(WBC)」在日本吸引了 3,140 萬觀眾,創下當地史上最高觀看紀錄。此外,也引進了知名記者 Brian Williams 的 Podcast 節目。

- 擁抱 AI 與重塑行動體驗: 在科技端,Netflix 收購了 InterPositive 以提供創作者生成式 AI 工具;並預計推出全新的「直式影音(Vertical Video)」探索功能,迎合現代人的行動觀影習慣。

面對 Q2 財測引發的股價重挫,共同執行長 Greg Peters 試圖穩定軍心,強調「今年才剛開始,我們還有充足的時間與工作要去完成」。整體而言,Netflix 失去了帶領公司 29 年的傳奇創辦人,並錯失了 WBD 這塊媒體大餅;但高達 3.25 億的訂閱基數、強大的定價能力以及手中滿滿的現金,皆顯示其護城河依然深厚。

新聞來源 : Bloomberg、Reuters、Yahoo Finance

公司簡介:

網飛公司(Netflix, Inc.)為一家訂閱串流服務和製作公司。該公司於網際網路連接裝置上,提供各種電視節目、電影、動漫,以及紀錄片。網飛服務全球客戶。

美股盤後資訊

美股前日熱力圖

圖片來源 : TrandingView