一週展望:美聯儲會否再翻去年9月劇本?黃金大牛走勢難以撼動!

儘管市場一直在焦急地等待非農就業報告, 以決定下一步行動。 然而,即使報告發布後,不確定性依然存在。

本週金融市場風雲變幻,受美國非農就業數據爆冷影響,美聯儲降息預期升溫。

受疲軟非農影響,現貨黃金再度刷新歷史新高,直逼3600美元/盎司,本週累計上漲4%,爲連續第三週收漲。現貨白銀同樣連漲三週,處於2011年以來的高位。

儘管市場預期美聯儲將進一步降息,但美元卻出人意料地保持強勢,甚至在令人失望的非農就業數據後都依舊沒有大幅下跌。

國際油價本週整體錄得下跌,主要因爲歐佩克+進一步增產的前景加劇了供應過剩的擔憂,兩油周跌幅僅3%。

美股和加密貨幣則依舊維持震盪,但下週可能是一個關鍵節點。

展望下週,投資者目將緊盯影響美聯儲降息路徑的CPI數據、歐洲央行利率決議以及美聯儲下任主席的關鍵人選會否出爐……以下是新的一週裏市場將重點關注的要點(均爲北京時間):

央行動態:降息不是問題!問題是25還是50?

美聯儲進入會前噤聲期

週五發佈的疲軟就業報告很可能鎖定美聯儲本月下旬政策會議上的降息決定,特朗普政府再次加大對美聯儲主席鮑威爾的批評,指責其未能及早行動。

勞工部長洛裏·查韋斯-德雷默(Lori Chavez-DeRemer)在接受採訪時直接怒噴:“鮑威爾需要履行職責,現在就降息,他在等什麼?”美國總統特朗普也發帖子補充道:“‘太遲的’鮑威爾早就該降息了。”

在週五就業報告發布前,鮑威爾於8月底在懷俄明州傑克遜霍爾發表演講時暗示風險平衡正在轉變,這“可能需要調整我們的政策立場”。

週五的新就業報告印證了這一觀點。8月經濟僅新增2.2萬個就業崗位,遠低於經濟學家預期的7.5萬個,失業率從4.2%升至4.3%。6月就業增長更是被修正爲負值,爲減少1.3萬個崗位,而7月增長低於過去一年平均水平,標誌著就業增長連續三個月放緩。

多位美聯儲觀察人士表示,這些數據已鎖定本月降息。投資者也持相同看法,將本月會議降息概率推高至99%。

瑞銀全球財富管理固定收益策略主管Leslie Falconio表示:“降息問題已不是問題,問題是這將是鴿派降息還是鷹派降息,以及鮑威爾如何談論未來幾個月的前景。”

EY首席經濟學家Greg Daco堅持美聯儲本月將小幅降息的觀點,但真正問題是“之後會怎樣”,涉及2025年剩餘兩次會議以及2026年的政策。

美聯儲下任主席候選人、現任理事沃勒主張9月政策會議降息25個基點,他表示,自7月他上次呼籲降息以來,勞動力市場的下行風險進一步增加。

沃勒在非農就業報告前表示,他希望9月降息能防止就業市場惡化,而且美聯儲尚未落後於形勢。

凱皮塔爾經濟學經濟學家Bradley Saunders表示,即便就業數據疲軟,他也不預期本月大幅降息50個基點。 他指出:“8月非農就業僅增長2.2萬個,確認了本月FOMC會議幾乎鐵定的降息,但失業率僅小幅升至4.3%,將抑制對更大50個基點降幅的呼聲。”

8月的2.2萬個就業增長如今低於一些經濟學家所謂的“盈虧平衡率”,即考慮到移民減少和所需創造崗位變少,以匹配人口增長所需的就業水平。

聖路易斯聯儲主席穆薩勒姆本週早些時候表示,他認爲經濟每月只需創造3萬至8萬個崗位,即可匹配人口增長,而此前年份的估計超過10萬個。

另外,在美聯儲內部,值得關注的還有下一任美聯儲主席究竟是誰。

特朗普最新指出,他認爲白宮經濟顧問哈塞特、美聯儲理事沃勒和前美聯儲理事沃什是接替鮑威爾主席的最終人選。他在橢圓形辦公室告訴記者:“你可以說這是前三名。”

其他央行:

週四20:15, 歐洲央行公佈利率決議;

週四20:45,歐洲央行行長拉加德召開貨幣政策新聞發佈會。

外界普遍預計,歐洲央行下週四結束其爲期兩天的貨幣政策會議時,將其存款利率維持在2%。自春季以來,通脹一直處於或接近其2%的目標,歐洲央行有能力採取觀望立場,尤其是在美歐貿易協議達成後,貿易戰的直接威脅已經消散。

決策者們似乎在是否需要再次降息的問題上存在分歧。幾位決策者——施納貝爾和多倫茨已警告稱,下一步行動可能是加息,而其他人,如雷恩則認爲通脹可能會意外下行。

歐洲央行行長拉加德可能會在她的新聞發佈會上試圖採取中立的調子,並可能避免評論未來的政策。然而,任何暗示歐洲央行可能在今年剩餘時間裏保持觀望的言論,都可能被市場視爲略顯鷹派,因爲它將證實當前的預期,即最後一次降息可能要到明年年中才會到來。

在人們對各國不斷增加的債務水平感到緊張之際,拉加德也可能會被問及歐元區債券收益率最近的飆升。儘管這些擔憂已在幕後醞釀了一段時間,但最近因法國和日本政治風險的增加,以及英國政府不願進行有意義的支出改革,這些擔憂被進一步加劇。

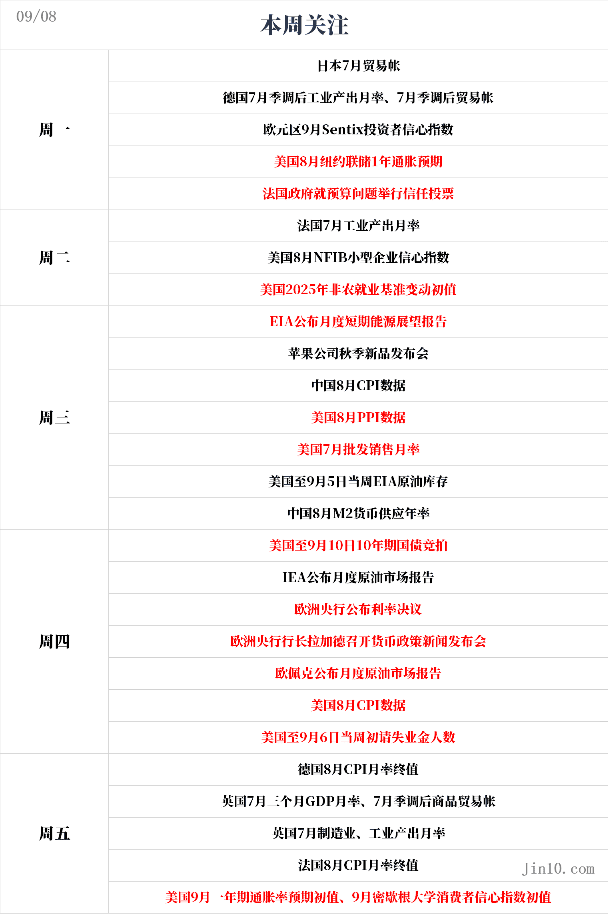

重要數據:CPI會否打開美聯儲大幅降息的大門?黃金目標3900美元?

週一07:50,日本7月貿易帳;

週一14:00,德國7月季調後工業產出月率、7月季調後貿易帳;

週一16:30,歐元區9月Sentix投資者信心指數;

週一23:00,美國8月紐約聯儲1年通脹預期;

週二14:45,法國7月工業產出月率;

週二18:00,美國8月NFIB小型企業信心指數;

週二22:00,美國2025年非農就業基準變動初值;

週三09:30,中國8月CPI年率;

週三20:30,美國8月PPI數據;

週三22:00,美國7月批發銷售月率;

週三22:30, 美國至9月5日當週EIA原油庫存;

週四01:00,美國至9月10日10年期國債競拍;

週四20:30,美國8月CPI數據、美國至9月6日當週初請失業金人數;

週五14:00,德國8月CPI月率終值、英國7月三個月GDP月率、7月季調後商品貿易帳、7月製造業產出月率、7月工業產出月率;

週五14:45,法國8月CPI月率終值;

週五22:00,美國9月一年期通脹率預期初值、9月密歇根大學消費者信心指數初值。

在疲軟非農數據公佈後,美聯儲在9月份的會議上降息25個基點幾乎是板上釘釘的事。不確定性較大的是此後的降息步伐,而一些市場權威人士則押注9月17日可能會有一次出人意料的50個基點的降息。

在傑克遜霍爾的主旨演講中,鮑威爾已暗示,就業的下行風險可能正變得比通脹的上行風險更大,這爲政策立場的轉變提供了理由。

然而,儘管風險的平衡無疑正在傾斜,但勞動力市場放緩的速度以及更高關稅對物價的全面影響程度尚不清楚。因此,未來幾個月由即將公佈的就業和通脹報告所形成的圖景,對於美聯儲將以多快速度解除政策限制至關重要。

對於9月議息會議,週三的生產者價格指數(PPI)和週四的消費者價格指數(CPI)都將對新的“點陣圖”至關重要,儘管決策者們就決策本身上不會給予它們過多權重。

衡量商品出廠價格的PPI,被認爲比CPI更具前瞻性。因此,正如7月份的數據所見,如果8月份的PPI再次出現超預期的增長,投資者可能會縮減他們對美聯儲降息的一些更爲鴿派的預期。

不過,就目前而言,關稅對商品價格的影響似乎是溫和的,對美聯儲來說,一個可能更大的頭痛是最近服務業通脹的回升。根據克利夫蘭聯儲的即時預測模型,8月份整體CPI年率預計將微升0.1個百分點至2.8%,而核心CPI年率可能保持在3.1%不變。

同樣在投資者關注範圍內的還有周五由密歇根大學發佈的初步消費者信心調查。在之前幾個月急劇下降後,消費者通脹預期在8月份的調查中轉爲上升。如果他們在9月份繼續上升,這將不是一個非常鼓舞人心的跡象。

如果整體通脹證據對降息不是非常支持,這可能再次導致美國收益率曲線的陡峭化,即短期收益率因預期很快降息而下降,但長期收益率因擔心未來通脹將失控而上升。

最近對長期債券造成進一步壓力的,是人們對不僅在美國,而且在日本、法國和英國等幾個發達經濟體都存在著不可持續的預算赤字的擔憂。在上週的全球債券暴跌中,美國30年期國債收益率曾短暫飆升至一個半月高點。未來一週可能還會有更多波動,因爲美國財政部計劃拍賣三年、十年和三十年期的國債。

對於黃金,Forex.com高級市場策略師James Stanley表示,“我認爲此時質疑黃金的上行趨勢已無意義。過去幾年我一直看漲,即便本週黃金再創歷史新高,我立場未變。“隨著FOMC臨近,市場對美聯儲強烈鴿派行動的預期將繼續推動金價,我預計回調將較淺,除非情況有變。”

Sprott資產管理市場策略師Paul Wong表示,“本週突破的直接驅動力據說是宏觀基金買入黃金,同時賣出長期債券,這將金價推破3500美元關口。自4月以來,黃金一直在四個月長的牛市盤整格局中鞏固,從未出現真正賣出,也沒有央行賣出的跡象。只是投資基金大多未買入,但沒有做空。”

Wong表示,這種漫長而持久的橫盤在技術上是非常看漲的格局。“通常,如果某資產有如此良好走勢,卻不賣出、無法賣出、不願賣出,這是底層實力和積累的跡象。”他表示。“所以這種看漲格局突破上行時,往往會大幅跳空。K線圖上的目標約爲3900美元。這是我們當前看到的看漲突破的即時投影。”

Wong還指出,美國的基本面圖景也非常支持黃金,因爲高於目標的通脹、疲軟勞動力市場——加上飆升債務和對美聯儲日益增加的政治壓力——使美元貶值成爲唯一可行路徑。“基本面本質上是在說,對政府、機構、央行等的信任正在崩塌。”

重要事件:歐洲政壇風暴仍未散去

法國是否正走向一場新的政治危機?

就歐元區而言,目前似乎沒有太多蔓延至法國以外的風險,對歐元的直接打擊也很小。然而,如果法國政府在週一的議會不信任投票中失利,情況可能就不會如此了。議員們將決定是否批準總理貝魯的2026年預算,其中包括近440億美元的支出削減。

該預算被否決可能導致法國提前舉行選舉,從而增加了下一屆政府在解決赤字問題上不會那麼強硬的風險,2024年法國的赤字佔GDP的5.8%。在過去一年裏,法國與德國10年期國債的收益率差已擴大到超過西班牙和希臘,並正接近意大利的水平。一場新的政治危機有將利差推得更高並引發歐元拋售的風險。

債務問題困擾英國

至於英國的債務困境,政府已將11月26日定爲秋季預算的日期,這比通常要晚。這表明財政大臣裏夫斯需要更多時間來準備預算,因爲她正爭分奪秒地尋找替代收入來源和可削減支出的領域。

然而,市場並不抱太大希望,因爲即使裏夫斯設法填補了可能高達500億英鎊的財政窟窿,這個缺口幾乎肯定會通過增稅而非減支來彌補,從而抑制經濟增長。

自8月底以來,英鎊一直極具波動性,並在上週二隨著10年期和30年期英國國債收益率的飆升而暴跌,後者達到了1998年以來的最高點。

由於英國的“雙赤字”問題,投資者對其政府償還債務能力的質疑,可能對英鎊造成的損害比目前處於危險區域的其他貨幣——歐元和日元——要大得多。

但隨著債券市場的恐慌開始緩解,如果下週五公佈的7月份月度GDP數據不令人失望,英鎊和英國國債可能會得到短暫的提振。

重要事件:歐佩克+出手爭奪市場份額!

石油也未能倖免於近期的波動,儘管其價格是由不同原因驅動的。正當俄羅斯和烏克蘭進行直接對話的希望消退,以及美國可能對俄羅斯石油出口實施更多制裁的前景給價格帶來提振之際,歐佩克+又給多頭帶來了新的打擊。

歐佩克+的消息人士已表示,該卡特爾尚未結束增產,並將在成員國週日開會討論配額水平時考慮進一步增加產量。

另外,歐佩克+領導人沙特也希望該集團考慮在明年年底之前恢復更多的石油生產,以奪回市場份額。

歐佩克生產國今年已向市場釋放了250萬桶/日的新增供應,但曾暗示9月份增加的54.7萬桶/日將是最後一次。

如果他們繼續爲10月份增產而非暫停,這可能意味著他們的目標不僅僅是平衡市場,還要(通過降價)將非歐佩克+國家的競爭對手擠出市場。

若歐佩克+宣佈更高的配額或爲即將召開的某次會議強烈暗示這一點,油價下週開盤可能會承壓。

歐亞集團負責能源、氣候和資源的董事總經理Henning Gloystein在一份報告中表示:“歐佩克+可能會繼續增加產量,超過年需求增長。生產商集團致力於奪回市場份額,儘管實際增幅可能低於承諾的數額。”

公司財報:財報季告一段落,美股即將出現抄底機會?

美股財報季已經告一段落。對於美股週五反覆的走勢,City Index和Forex.com的Fawad Razaqzada表示,目前投資者顯然處於兩難境地,這就是股市最初上漲後又下跌的原因。

他說,就業市場疲軟表明經濟正在降溫,這最終可能對公司利潤構成“壞消息”。但有人反駁說,降息應該會減輕衝擊,爲股市提供一個積極的背景。“總而言之,今天較弱的就業報告不應顯著降低冒險意願,” Razaqzada指出。“最終,市場的趨勢是看漲的,逢低買入者會利用任何藉口逢低買入。”

Nationwide的Mark Hackett預計,由於就業數據走軟、季節性因素、過高的預期以及大型科技股出現疲態跡象,短期內市場將出現波動。

Hackett指出:“儘管如此,我們看到了幾個重要的有利因素正在形成勢頭。“這些因素包括近期預算協議帶來的財政支持、近期與貿易相關的購買協議帶來的‘甜蜜期’、美元走軟、盈利預期改善,以及美聯儲更加鴿派。

Hackett說,在未來6到12個月,這些支撐應該會在整個市場蔓延,散戶投資者仍有信心逢低買入,可能會放大支撐作用。

Hackett稱,“雖然估值常被視爲擔憂因素,但歷史表明,估值並不是判斷市場時機的好工具。除了知名科技公司外,估值總體上是合理的——尤其是如果盈利繼續走高的話。”