衆人皆誤判:特朗普關稅政策爲何與現實脫節?

在關稅“解放日”之後的日子,特朗普的樂觀預期與貿易專家和經濟學家的更嚴峻預測形成了鮮明對比。當企業和消費者試圖理解這些混雜的信息時,特朗普卻加倍強調他在2024年總統競選期間做出的承諾。“市場將會繁榮,股市將會繁榮,國家將會繁榮,”他於4月3日表示。

經濟學家和商界領袖則提高了對負面影響的預測。貝萊德的拉里·芬克表示:“與我交談過的大多數首席執行官可能會說,我們現在可能正處於衰退之中。”摩根大通甚至表示全球衰退也有可能發生。

然而,經濟崩潰並未成爲現實。經濟復甦也並未出現。

儘管大量聯邦數據被延遲,但迄今的數字顯示美國經濟保持了韌性。未來一年發生經濟衰退的幾率已降至25%以下。

雖然特朗普關於關稅收入的承諾在一定程度上得以實現,但他的其他承諾大多未能兌現。美國幾乎沒有看到大規模製造業迴流的證據。海外更廉價的勞動力繼續使外國製造商具有優勢,而國內關稅政策的不確定性使得許多公司不敢進行重大投資或將製造業遷回美國。

本文審視了特朗普、白宮、經濟學家和商界領袖對經濟做出的六項大膽預測,看看發生了什麼,以及接下來可能會發生什麼。

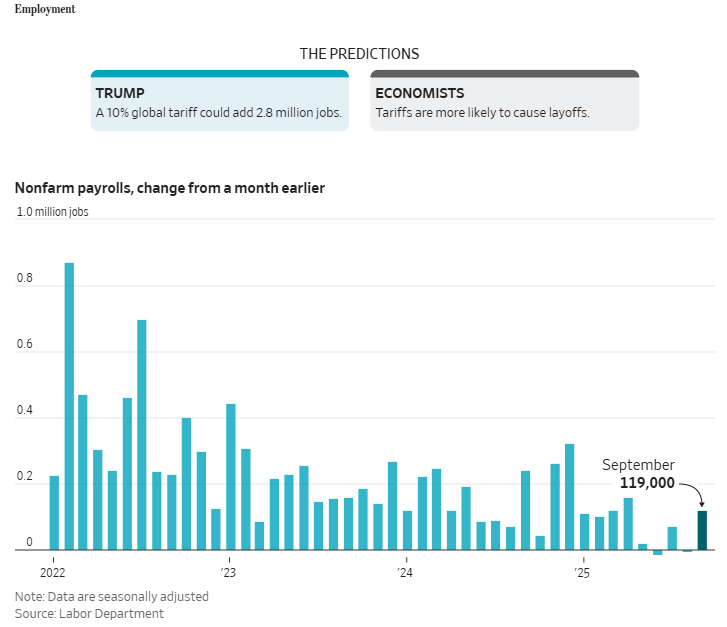

就業:製造業崗位流失

關稅政策實施八個月後,特朗普的政策對促進就業作用不大。事實上,一系列大規模裁員公告和其他令人擔憂的勞動力數據,預示著工人正面臨困難時期。

美國在9月份增加了11.9萬個工作崗位,遠多於經濟學家的預期。但這一數字是前幾個月就業增長滯後後的一個異常值。截至9月,失業率已達到4.4%,爲四年來的最高水平。

經濟學家不排除關稅在將來導致更多僱用的可能性,但情況很複雜。

許多製造商仍需從海外進口材料,其中大部分現在更加昂貴。自特朗普上任以來,該行業已削減了約5.4萬個工作崗位,儘管很難區分哪些損失可能是由關稅造成的。

自行車進口商和製造商肯特國際公司的所有者阿諾德·卡姆勒表示,對中國產自行車零部件的高關稅導致其南卡羅來納州工廠關閉,並隨之損失了64個工作崗位。他的公司繼續從中國和亞洲其他地區進口整車,但卡姆勒今年爲進口車架和零部件支付的數百萬美元關稅,使得在美國組裝自行車變得不可行。

“這很具挑戰性,”他說。“在4月的互徵關稅之後,我們就完了。”

通脹:影響小於預期

特朗普和經濟學家的通脹預測大體上都未言中。

隨著從梅西百貨到百思買等主要零售商因應關稅而提高價格,關稅迅速衝擊了美國民衆的錢包。

“這些價格向我們襲來的幅度和速度在某種程度上是史無前例的,”沃爾瑪首席財務官約翰·戴維·雷尼5月時告訴《華爾街日報》。

但最嚴重的通脹擔憂並未成爲現實。通脹率已連續數月徘徊在3%左右——高於美聯儲2%的目標,但仍低於許多經濟學家的預期。

關稅僅觸及消費品價格的狹窄領域;住房和汽油幫助抑制了整體通脹。另一個起作用的因素是:特朗普在關稅政策上反覆無常。

許多公司表示,他們希望看到關稅最終穩定在何處,然後再引入更多的價格變動。最高法院關於特朗普徵收關稅權力的懸而未決的案件,給了他們另一個再等待一段時間的理由。

經濟學家預測,隨著企業消耗完關稅實施前的庫存並與零售商和分銷商重新談判合同,價格將會上漲。

如果不宣佈新的關稅,美聯儲估計當前的關稅需要九個月時間才能在經濟中完全傳導。這可能推動商品通脹在2026年下半年下降。但美聯儲主席鮑威爾表示:“我們一直無法對此做出精確預測。沒有人能。”

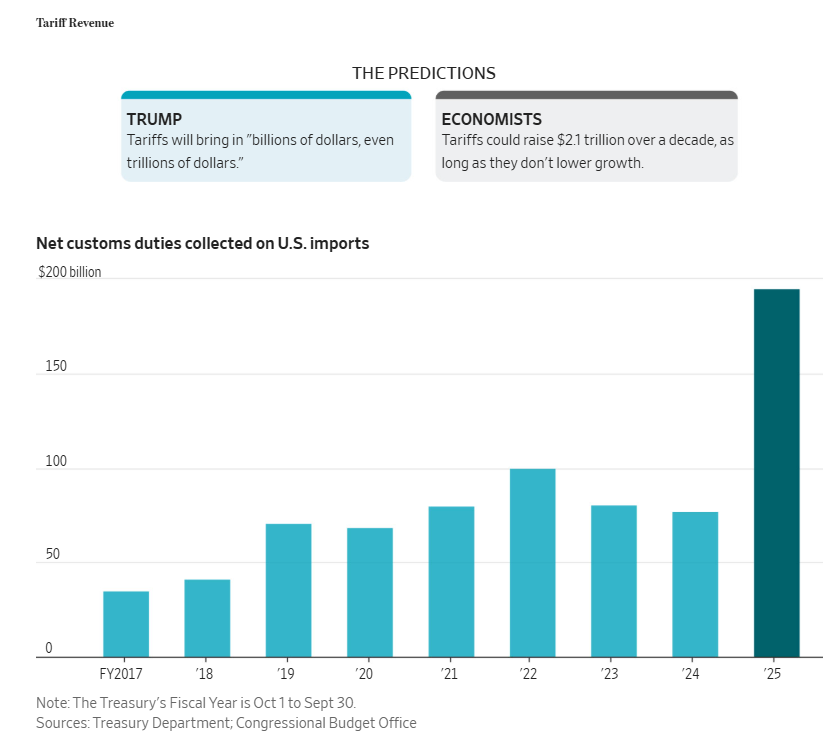

財政收入:顯著增加但遠不足以替代所得稅

政府在這方面得分,關稅確實帶來了可觀的財政收入。

根據財政部數據,在4月至9月特朗普迅速加徵關稅期間,聯邦國庫平均每月收到250億美元的關稅收入。相比之下,2024年每月平均徵收66億美元的關稅。

但事實證明,特朗普另一項大膽的財政收入預測則不那麼有先見之明。他4月告訴福克斯新聞網:“它(關稅)可以替代所得稅。”然而,關稅收入遠未達到所需水平。

2025財年(包括特朗普的新關稅和現有關稅)徵收的關稅總額達到約1950億美元,是前一年770億美元的兩倍多。而2024年,個人所得稅收入爲2.4萬億美元,約佔聯邦總收入的一半。

未來的關稅收入取決於最高法院對特朗普徵收關稅權力的裁決,預計將在未來幾天內公佈。

如果法院推翻根據《國際緊急經濟權力法》徵收的關稅,每月關稅收入將減少一半以上。已經徵收的超過1000億美元也可能需要退還。

特朗普很可能會嘗試通過其他法律提高關稅來彌補收入損失。

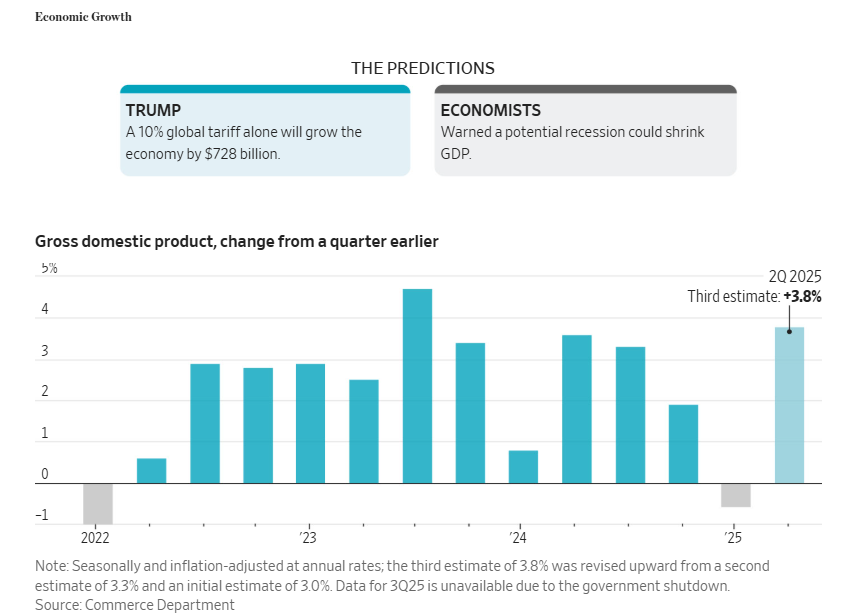

經濟增長:表現強勁但歸功於AI熱潮

關稅並未拖垮經濟。事實上,第二季度GDP達到了近兩年來的最強季度增長:經季節性和通脹調整後的年化增長率爲3.8%。第三季度增長率緊隨其後,約爲3.5%。

2025年初,幾乎沒有經濟學家能預見到AI投資熱潮將在多大程度上推動經濟增長,抵消關稅的任何負面影響。巴克萊估計,上半年與AI相關的支出使GDP年化增長率增加了0.8%,約佔該時期增長的一半。

隨之而來的股市反彈反過來又助長了持續的消費者支出——這是一個關鍵的經濟驅動力。

特朗普也撤回並推遲了許多他曾威脅要加徵的關稅。例如,總統在四月將對中國商品的關稅提高到145%。幾周後降至30%,而在十月,隨著一系列貿易協議的達成,政府達成協議,將關稅進一步降至20%。

美國進口商對許多產品支付的關稅低於公佈的稅率,因爲他們用較低關稅的商品替代了高關稅商品,有時是通過從其他國家採購。稅收基金會估計,雖然所有進口商品的加權適用關稅稅率已升至15.8%,但有效稅率僅升至11.2%。2024年,有效關稅稅率約爲2.5%。

展望2026年,經濟學家預計持續的AI投資和減稅將繼續支撐經濟增長。

製造業:迴流乏力且活動萎縮

特朗普的關稅策略可能正在違背其製造業方面的目標。

美國製造業活動已連續九個月萎縮,供應管理協會11月製造業採購經理人指數爲48.2,低於區分擴張與收縮的50榮枯線。

許多製造商指出了不斷變化的關稅環境,他們稱這使得不可能提前規劃或推進重大投資決策。

白宮指出了包括蘋果、豐田、英偉達和臺積電在內的一系列公司宣佈計劃投資數十億美元加強美國製造業的公告。其中一些計劃可能無論有無關稅都會推進。大型項目可能需要數年才能實現(如果它們最終實現的話),因爲在此期間政府政策可能再次變化。

要使關稅將在過去幾十年間轉移到海外的製造業帶回美國,關稅需要足夠高,以使這些產品在美國生產具有競爭力。但如此高的關稅也可能在短期內損害該行業,因爲美國目前所需的許多供應品和其他製造投入品只能在國外找到。

貿易逆差:短期波動與經濟影響存疑

關稅無疑在今年擾亂了美國貿易。隨著企業在“解放日”關稅生效前急於囤貨,該國的商品逆差在三月大幅擴大。隨後,在4月10%的全球基礎關稅生效後,商品逆差驟降。

9月,商品逆差縮小至790億美元,低於8月的861億美元。這是約五年來的最低水平,主要是由黃金的短期交易推動。商務部數據顯示,今年以來,商品逆差仍高於去年同期水平。

特朗普將貿易逆差描述爲本質上是有害的,並將其關稅計劃視爲解決方案。許多經濟學家認爲他的前提錯了。逆差並不一定是經濟的危險信號——事實上,它可能是一件好事。

當美國人的支出超過儲蓄時,由此產生的逆差爲外國投資者提供了美元,這些美元通常會被再投資於美國資產。經濟學家認爲,這種穩定的資本流入長期以來支撐了美國的經濟實力。

相比之下,在經濟衰退期間,隨著支出和進口需求下降,逆差通常會收窄。

只要特朗普繼續用關稅政策令市場意外,貿易就將繼續保持波動。