非農來襲!就業“踩剎車”,美聯儲正在等待一個危險信號

在美聯儲再次強調通脹仍然偏高但就業下行風險加大的背景下,投資者將密切關注週二21:30公佈的美國11月非農報告。這份報告將顯得不同尋常,因爲它將同時包含11月的全部數據以及10月的部分數據。

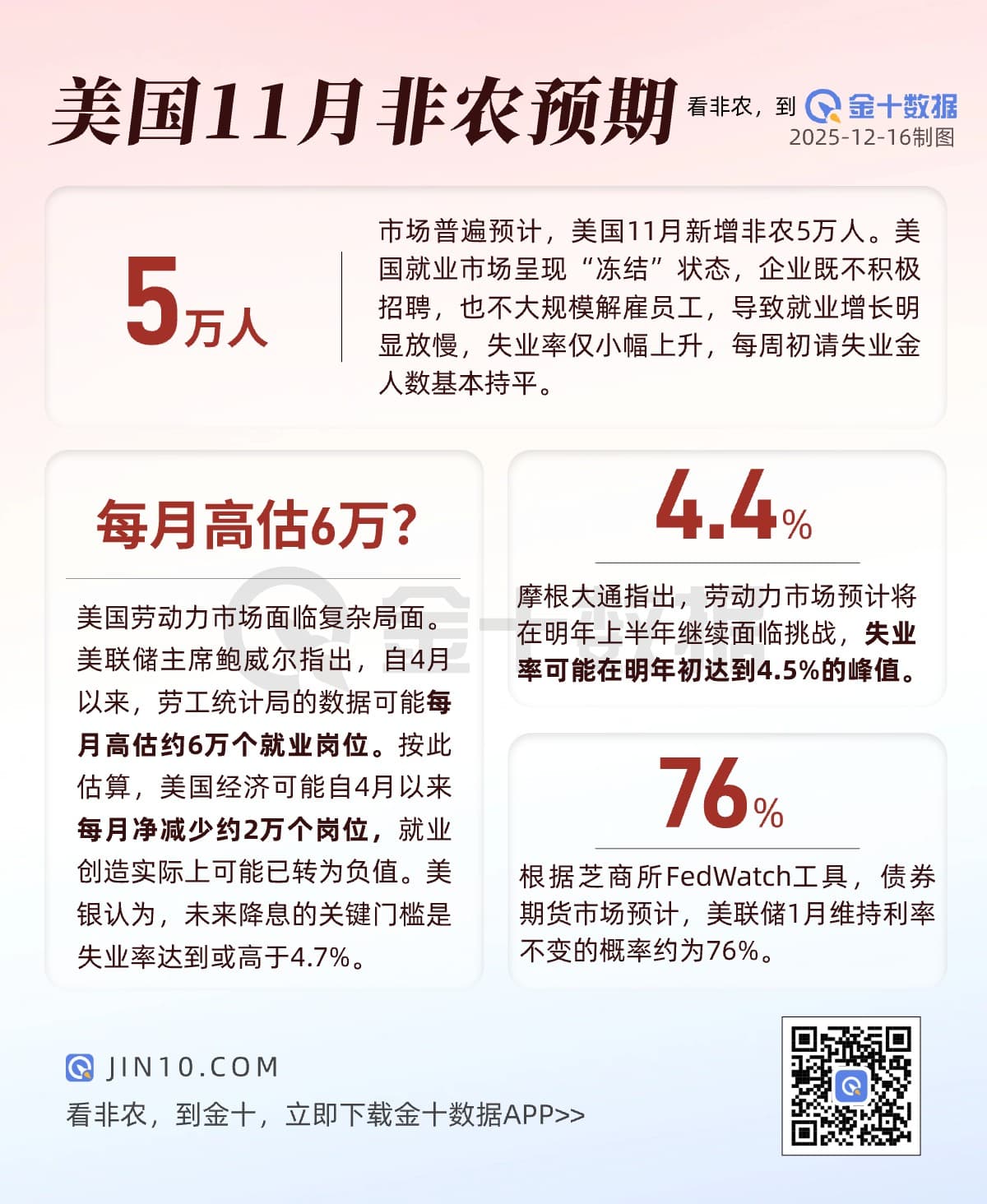

整體來看,經濟學家預計,11月美國新增5萬個就業崗位(預期較早前稍有提高),11月失業率預計維持在4.4%,與9月持平。推遲至今才公佈的10月非農新增人口數據預計將顯示政府部門崗位大幅減少,原因是聯邦僱員的買斷計劃。與10月失業率相關的數據則不會公佈。

經濟學家的預測顯示,過去兩個月美國勞動力市場持續降溫。他們認爲,9月出人意料的強勁增長(當月總計新增11.9萬個崗位)不太可能延續,並強調這一亮眼的總體數據很可能會被下修。

“10月和11月的數據都可能偏弱,”安普瑞斯金融首席經濟學家拉塞爾·普賴斯(Russell Price)表示。他補充稱,在9月出現超預期表現之後,相關數據很可能“會朝相反方向回落”。他個人預計10月和11月的月度就業增長均在3萬至4萬之間,失業率則保持在4.4%。

“凍結”的勞動力市場

更值得警惕的是,美國就業市場正在呈現出一種不同以往的運行狀態。進入2025年下半年,分析人士普遍觀察到一種“既不招人、也不裁人”的勞動力市場格局。

今年美國企業招聘需求放緩,但勞動力供給也同步下降,這在很大程度上源於新的移民限制措施。企業不再積極招聘,但也沒有大規模解僱員工。結果是,就業增長明顯放慢,而失業率僅小幅上升,每週初請失業金人數基本持平。

“這是一個凍結的就業市場,”穆迪分析高級經濟研究總監瑪麗莎·迪納塔萊(Marisa DiNatale)解釋說,“市場幾乎沒有太多活躍度或人員流動。”她指出,今年以來就業增長不僅走弱,而且範圍不斷收窄,自2025年初以來,醫療保健崗位佔到了就業總增量的85%。

美聯儲主席鮑威爾在上週的新聞發佈會中也呼應了這一觀點,稱當前就業環境較年初“活躍度更低”。鮑威爾強調,美聯儲官員仍然高度關注就業形勢的下行風險,而這些風險在近幾個月有所上升,這也是美聯儲在12月會議上決定降息的部分原因。

就業增長是否被高估?

如果說表面數據已經顯露疲態,那麼更深層的不確定性在於,就業增長本身可能被系統性高估。鮑威爾說,自4月以來,勞工統計局的數據可能每月高估了約6萬個就業崗位。

按這一估算口徑計算,美國經濟並非平均每月新增約4萬個崗位,而是自4月以來每月淨減少約2萬個崗位。鮑威爾說,

“這是一個複雜、反常、困難的局面,勞動力市場正承受壓力,就業創造實際上可能已經轉爲負值。”

這些擔憂主要源於勞工統計局用於估算企業新設或倒閉所帶來崗位變化的一套模型。該機構預計將在2月對這一模型進行調整。

儘管這種高估幅度看起來相當驚人,迪納塔萊指出,政府數據出現偏差並不罕見,尤其是在勞動力市場放緩或升溫的拐點階段。相關誤差通常會在隨後對歷史數據的修訂中得到糾正,而今年的修訂幅度異常之大。

美聯儲與勞動力市場的下一步

在前景高度不明朗的情況下,美聯儲的政策取向也更加謹慎。鮑威爾強調,美聯儲在採取下一步行動前具備充分耐心,“完全有條件等待,觀察經濟如何演變”。

根據芝商所FedWatch工具,目前債券期貨市場預計,美聯儲在1月會議上維持利率不變的概率約爲76%。

一些經濟學家,如安普瑞斯的普賴斯,繼續持有樂觀態度。他預計,隨著關稅帶來的逆風逐漸消退,2026年勞動力市場將出現“溫和復甦”。

但也有人更爲擔憂。穆迪分析的迪納塔萊表示,就業增長接近於零意味著,只需不大的衝擊,就可能使經濟跨入負增長區間,並引發連鎖反應:

“一旦轉爲負值,企業真正開始裁員……往往就會出現這種滾雪球效應。”

分析人士認爲,未來幾個月勞動力市場將成爲美聯儲決策的關鍵因素。他們認爲,如果出現顯著疲弱,可能會推動美聯儲在2026年再次降息,儘管目前官員們的預測僅爲全年一次降息。

對美國銀行的經濟學家而言,關鍵門檻是失業率達到或高於4.7%。他們預計,在鮑威爾於明年5月主席任期結束之前,美聯儲將維持利率不變,但同時指出,失業率將是“決定性變量”。

2026年美國就業市場會“翻身”嗎?

展望2026年,摩根大通分析指出,勞動力市場預計將在上半年繼續面臨挑戰,失業率可能在年初達到4.5%的峯值。自願離職率低於疫情前水平,反映出人們對找到新工作的信心不足。勞動力供應減少的原因則包括人口老齡化、驅逐增加以及工作和學生簽證發放量大幅減少。

此外,儘管人工智能和技術創新可能提高生產力,但目前這些技術投資主要集中在設備、軟件和數據中心,尚未轉化爲就業崗位的增加。

該行預計,隨著減稅政策提高可支配收入,以及此前降息逐步緩解融資壓力,勞動力市場有望在2026年下半年逐步改善。從宏觀層面看,摩根大通預計,2026年美國GDP增速約爲1.8%,通脹率約爲2.7%。