近半個世紀的最猛漲幅,依舊嚇不跑黃金多頭!

2025年,黃金價格迎來了自1979年石油危機以來的最大漲幅——過去兩年間金價翻倍,這樣的走勢在以往本會引發市場對大幅回調的預測。

然而,不斷擴容的投資者羣體,再加上從美國政策到俄烏衝突等多重因素,使得摩根大通、美國銀行以及諮詢機構Metals Focus的分析師們均預測,2026年黃金價格將觸及每盎司5000美元。

受各國央行與投資者需求的推動,現貨黃金價格在10月攀升至4381美元的歷史高點,而在今年3月之前,金價從未突破過3000美元關口。新晉入場的參與者中,包括穩定幣發行商Tether,也涵蓋了企業財務部門。

美國銀行策略師邁克爾·維德默(Michael Widmer)表示,對金價進一步上漲的預期以及投資組合多元化的需求,正推動著市場的買入行爲,而美國財政赤字、旨在收窄美國經常賬戶赤字的相關舉措以及弱勢美元政策,則爲這一趨勢提供了動力。

Metals Focus董事總經理菲利普·紐曼(Philip Newman)指出,市場對美聯儲獨立性的擔憂、關稅爭端,以及包括俄烏衝突、俄羅斯與歐洲北約國家互動在內的地緣政治因素,也爲金價提供了進一步支撐。

央行主導本輪週期

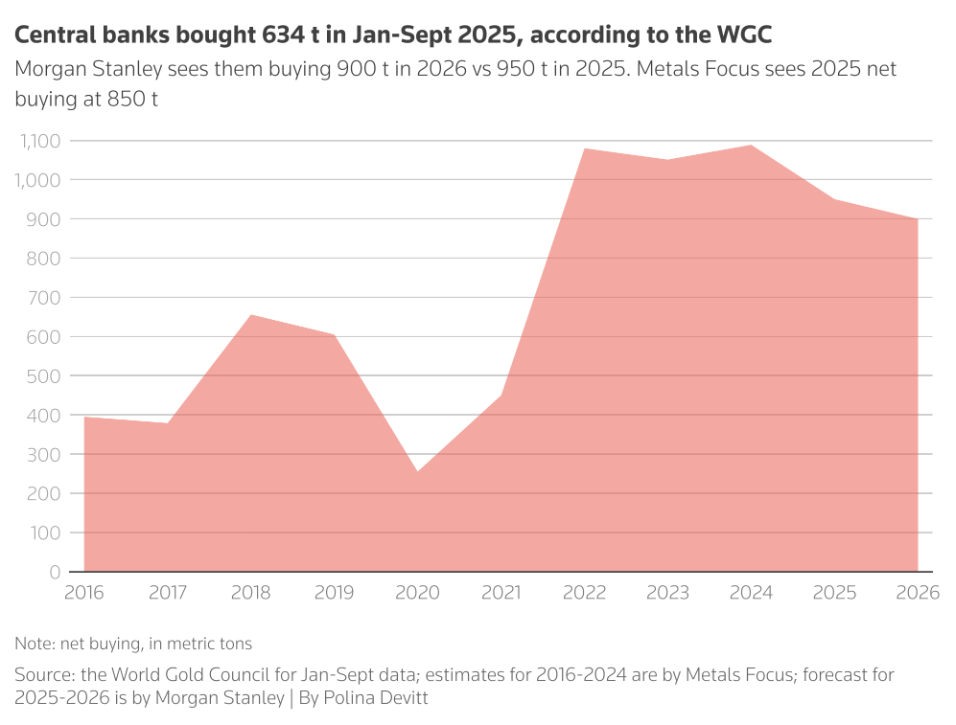

分析師稱,各國央行連續第五年將外匯儲備從美元資產轉向多元化配置,這一趨勢將爲2026年的黃金市場奠定基礎。當投資者頭寸緊張、資金輪動且金價下跌時,央行往往會出手買入。

“金價的支撐位已大幅上移,這正是得益於央行的需求湧入,”摩根大通基本金屬與貴金屬策略主管格雷戈裏·希勒(Gregory Shearer)表示。

他還稱:“從持倉角度來看,市場環境已變得更爲明朗,金價站穩4000美元關口,這爲本輪上漲週期的延續創造了條件。”希勒所指的持倉信號,是投資者在降低風險後,再次開始增持頭寸的市場指標。

摩根大通分析師估算,若要維持金價平穩運行,央行與投資者的季度黃金需求需達到350噸左右。他們預測,2026年這一買入規模將平均將達到每季度585噸。

希勒表示,目前投資者持有的黃金資產佔其管理總資產的比例已從2022年之前的1.5%升至2.8%,他補充稱,儘管該比例處於高位,但這未必就是上限。

摩根士丹利預測,到2026年年中,金價將達到4500美元/盎司;摩根大通預計,2026年第二季度金價均值將突破4600美元,第四季度將超過5000美元;Metals Focus則預測,到2026年底金價將觸及5000美元。

對沖股市風險

全球央行的監管機構國際清算銀行(BIS)本月指出,黃金與股票價格同步飆升的現象,至少半個世紀以來未曾出現過,這也引發了市場對兩類資產均存在潛在泡沫的質疑。

黃金分析師稱,今年的黃金買入潮,在一定程度上是投資者爲對沖股市可能出現的大幅回調風險,而美歐等傳統盟友之間在關稅、全球貿易以及烏克蘭問題上的緊張關係,則進一步助長了這一勢頭。

這一點對黃金而言仍是一大風險,因爲股市的大幅回調往往會迫使投資者拋售避險資產。

瑞士MKS PAMP貴金屬公司金屬策略主管尼基·希爾茲(Nicky Shiels)預計,2026年金價均值將達到4500美元,她還預測,黃金將“從一種週期性對沖工具,轉變爲一項具備長期成長性的核心投資組合資產”。

分析師們預計,2026年黃金的漲勢將不再如此迅猛。

“全球局勢已有所企穩,”麥格理集團表示。該機構經濟學家預測,全球經濟將出現復甦,央行貨幣政策將逐步收緊,實際利率也將維持在相對高位。

麥格理預計,2026年金價均值將爲4225美元,略低於當前水平。

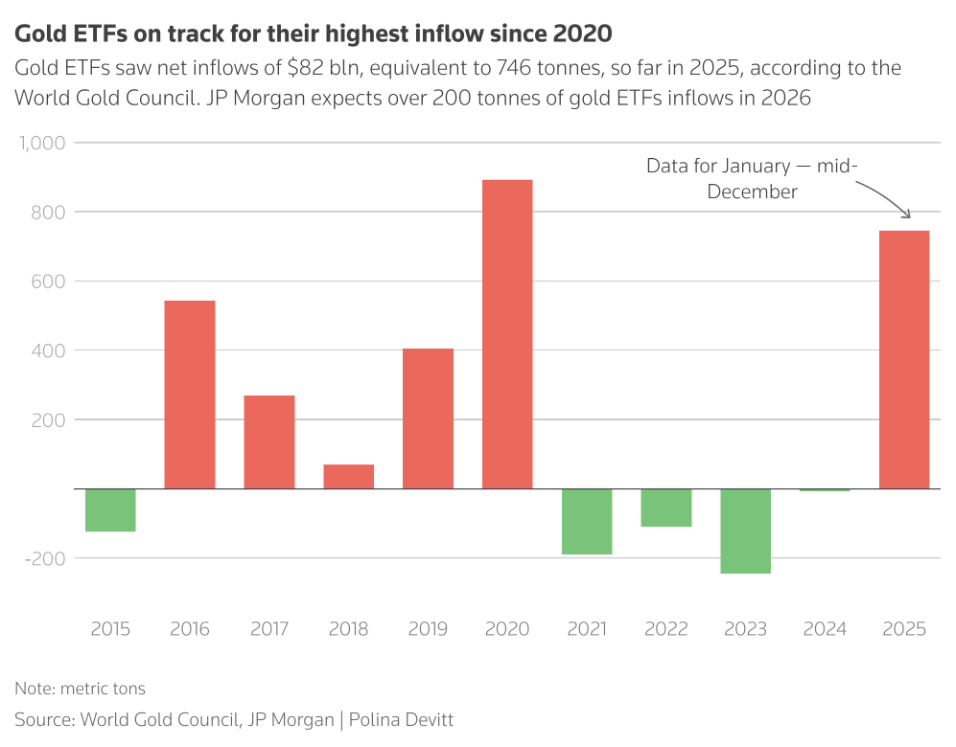

與此同時,市場預計明年央行購金以及黃金交易所交易基金(ETF)的資金流入將有所放緩。第三季度黃金首飾需求下滑23%,雖有金條和金幣的零售需求部分彌補缺口,但整體仍承壓。

摩根士丹利大宗商品策略師埃米·高爾(Amy Gower)表示,10月澳大利亞和歐洲出現了零售客戶排隊搶購黃金的現象,這可能意味著資金正從首飾消費轉向黃金投資,且這一趨勢或在明年延續。

不過,Metals Focus的紐曼指出,10月金價衝高後,金條和金幣市場並未出現大規模獲利了結的情況。他補充道:“如果金價再度開啓上漲行情,市場很可能會出現追漲買入的行爲。”

截至目前,黃金供應端的反應較爲平淡,再生金產量僅增長6%,且沒有出現央行大規模拋售黃金的情況。

麥格理稱,2025年全球黃金總需求預計將增長11%,達到5150噸,2026年則將回落至4815噸。

黃金投資羣體擴容

黃金投資羣體的進一步擴容,可能會來自亞洲市場。印度已允許部分養老基金投資黃金和白銀ETF。

中國也在今年2月批準部分保險資金投資黃金,不過Metals Focus稱,由於金價持續走高,這類資金的入市規模目前仍較爲有限。