2026年貴金屬展望:黃金結構性牛市未見頂,白銀不再是配角

在地緣政治波動、全球貨幣寬鬆和市場避險需求高企等因素的影響下,2025年大宗商品走勢分化,行情呈現“冰火兩重天”。貴金屬單邊走強,而能源價格則持續低迷。以下是IG分析師分享的2026年大宗商品的展望報告。

黃金:2025年創紀錄上漲後,漲勢能否延續?

結構性需求

黃金帶著歷史性漲勢進入2026年——但有趣的是,這一交易似乎仍未過度擁擠。即便在2024年和2025年連續突破紀錄,黃金常被描述爲“超買”,卻幾乎從未被貼上“過度持有”的標籤。而這一差異至關重要。機構持倉仍有擴張空間,意味著此輪漲勢並非由過度投機驅動,而是依託尚未達峯的結構性需求。

2024-2025年黃金漲勢的很大一部分源於政策——更準確地說,是政策不確定性。美國在進入2026年之際,政府支出高企、局部通脹持續,實際收益率不斷走低。再疊加美元走弱,過去兩年支撐黃金上漲的核心邏輯仍完好無損。

2025年的市場分化清晰印證了黃金對宏觀經濟的敏感性。6月至12月,隨著實際收益率走低,黃金飆升至歷史新高。這種反向關係仍是2026年黃金走勢的最大驅動因素之一。

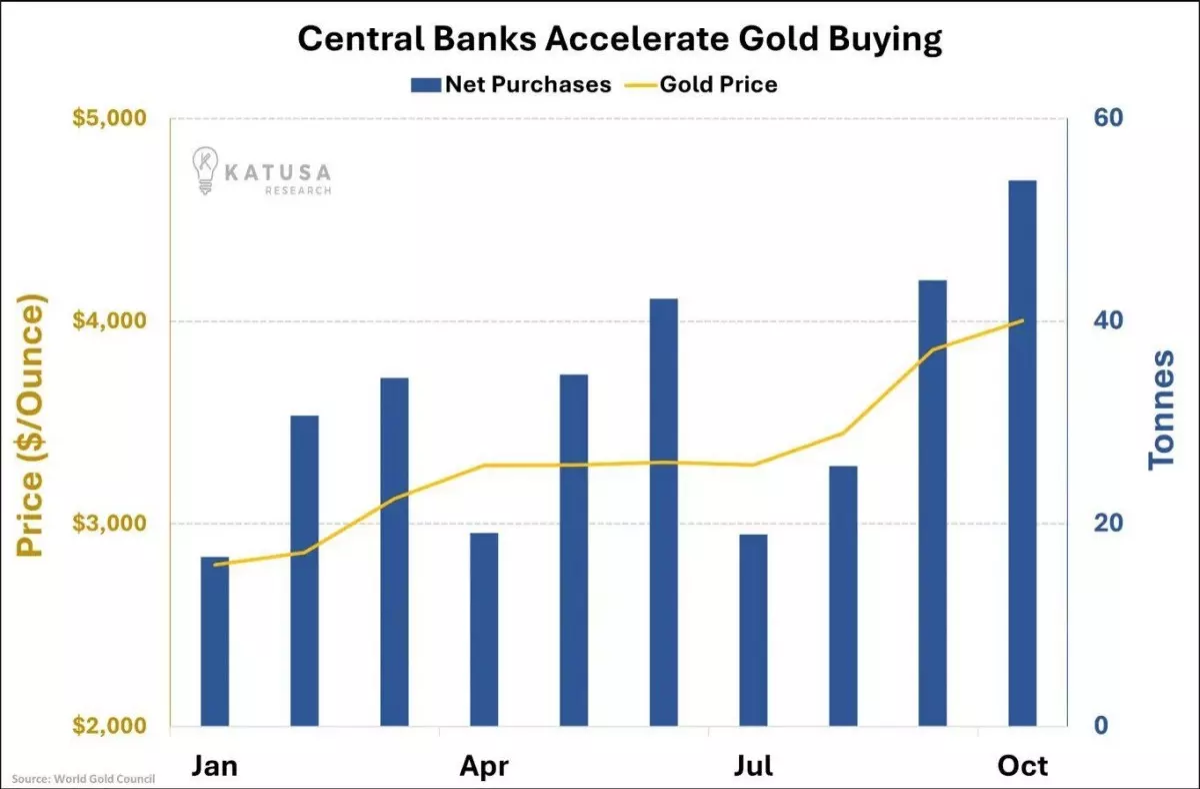

各國央行仍是黃金結構性行情背後最強大的推動力之一。多個經濟體的黃金儲備佔總儲備的比例超50%,而中國、日本等其他經濟體的這一比例仍處於個位數。這種失衡本身就表明,整個體系仍存在巨大的資產重新配置潛力。

2024-2025年,各國央行的購金趨勢並未放緩,反而有所加速。中國持續增加戰略儲備;土耳其利用黃金穩定貨幣波動;俄羅斯將黃金作爲抗制裁資產;印度及多箇中東經濟體則將黃金視爲長期多元化配置,而非短期對沖工具。這並非被動買入——而是儲備策略的重新定義。

這一持續上行趨勢強化了一個核心信息:央行需求是結構性的,而非週期性的。即便在金價上漲期間,購金力度仍保持穩定。

風險因素

2026年的核心風險在於美聯儲意外轉向鷹派。歷史數據顯示,實際收益率大幅上升會削弱黃金漲勢——即便只是暫時的。但目前市場仍預期寬鬆力度大於緊縮力度,尤其是在美國面臨鉅額再融資需求、償債成本上升以及經濟增長不均衡的背景下。

當前週期的罕見之處在於,黃金和白銀有望同步走高。白銀的漲幅可能更大,但這並不會削弱黃金的前景。相反,這印證了整個貴金屬板塊的上漲是由真實的宏觀需求驅動——而非炒作、散戶激增或一次性投機資金流入。

2026年展望

各大銀行對2026年黃金的平均預測區間在4500-4700美元。若宏觀環境未收緊,上限可能觸及5000美元。這些預測均未假設危機或地緣政治衝擊的發生——僅基於當前仍存在通脹、動盪且結構性分化的世界格局延續。只有在地緣緊張局勢升級或金融壓力重現的情況下,纔可能出現更激進的上行預期。考慮到近年來的市場環境,這種可能性並非天方夜譚。

我們認爲,2026年黃金價格走勢介於盤整與延續漲勢之間。在經歷兩年強勁上漲後,年初走勢相對平緩並不令人意外。但任何新的政策轉向、地緣政治緊張局勢或結構性衝擊,都可能迅速重新點燃漲勢。隨著各國央行仍在重塑儲備結構,且長期宏觀因素仍向好,黃金在步入2026年之際獲得的戰略支撐,達到了過去十年中的最高水平。

2026年,黃金無需危機即可上漲。只需世界維持當前狀態:高債務、政策不確定性、脆弱的聯盟,以及美元不再像過去那樣佔據主導地位。在這種環境下,黃金並非追逐恐慌——而是吸收恐慌。僅憑這一點,2026年就成爲數年來最值得關注的黃金投資窗口期之一。

白銀:終於覺醒

改寫格局的突破

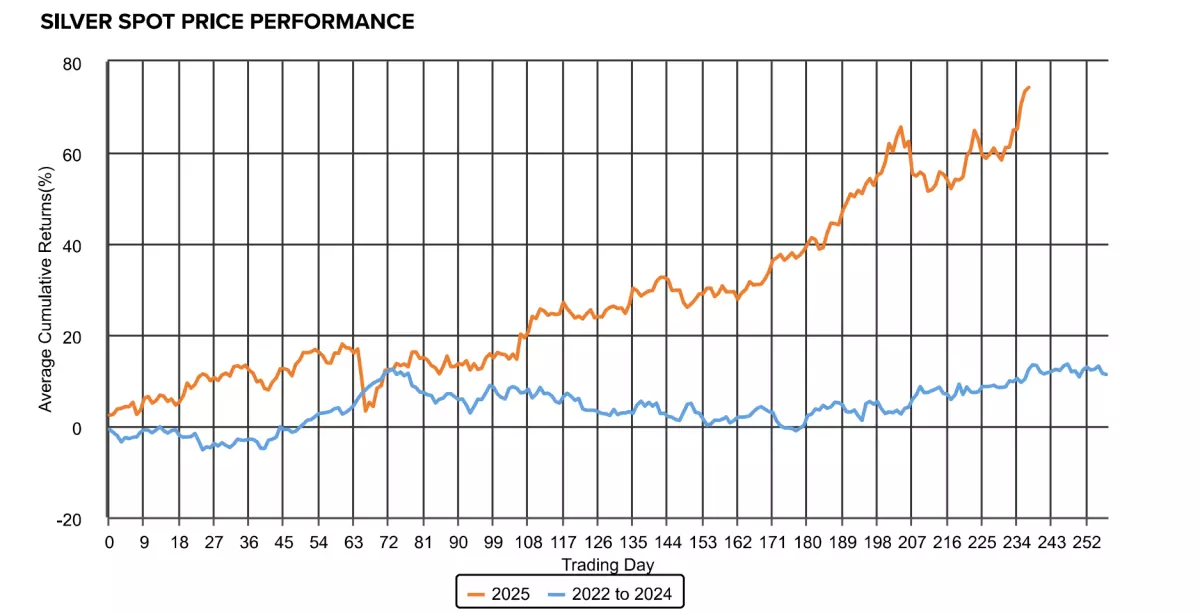

白銀帶著截然不同的活力進入2026年。自突破55美元/盎司,並將50-54美元區間穩固作爲底部後,這一金屬已從“被遺忘的資產”轉變爲大宗商品市場中最具爆發力的品種之一。年內漲幅超過140%,足以說明一切。白銀不僅跑贏黃金——還在落後近十年後,重新定義了自身敘事。

說實話,這種轉變並非憑空出現。2025年是市場性質發生改變的一年。從累計表現來看,白銀突然擺脫了2022-2024年的震盪整理格局,開始展現趨勢強度:低點不斷抬高,動能穩步積累。

下圖所示的價格走勢通常意味著一點:市場終於認可,供需失衡是結構性的,且正不斷加劇。

供應限制持續加劇

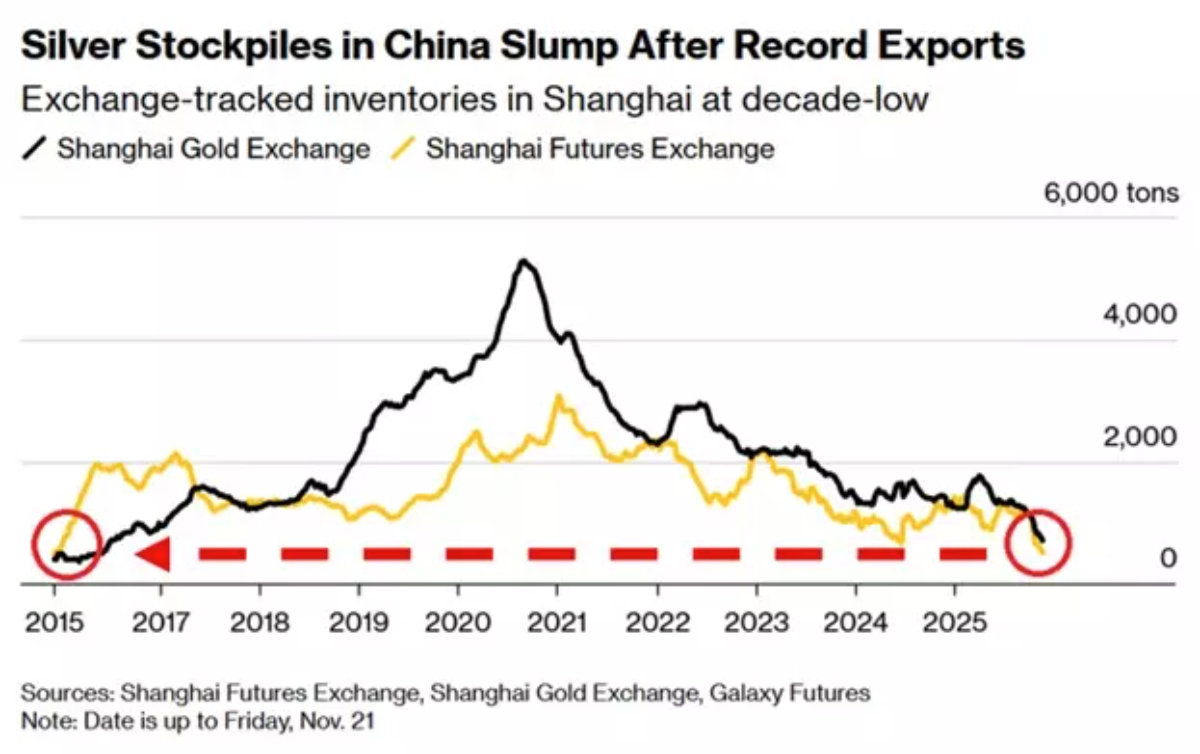

作爲全球最重要的實物交易中心,中國已感受到明顯的供應緊張。在創紀錄出口後,上海黃金交易所追蹤的白銀庫存跌至十年低點。

當中國的庫存下降時,全球市場會立即感受到影響。而當前正處於連續第五年結構性短缺的階段。地上庫存不斷減少,而礦山供應目前無法及時響應需求。多數新增產能要到2027-2028年才能投產。因此,我們目前看到的供應緊張並非短期現象——而可能成爲新的常態。

多行業需求加速增長

另一方面,需求並未放緩,反而在加速增長。僅光伏行業每年就消耗超過2億盎司白銀。再加上電動汽車、高效半導體、5G技術以及人工智能數據中心的鉅額電力負荷,白銀成爲少數需求曲線逐年陡峭化的工業金屬之一。

白銀目前沒有真正的替代品。在上述應用領域,所有替代白銀的嘗試要麼失敗,要麼導致性能下降。因此,在進入2026年時,我們面臨的是持續增長的需求與物理上無法跟上的供應。這正是結構性支撐的定義。

技術面指向價格發現階段

50-54美元區間曾是超過13年的阻力位。突破這一區間——更重要的是站穩其上——標誌著白銀進入價格發現階段。周線明確收於54美元上方,將打開下一個技術目標位72美元和88美元。

這些目標位並非幻想,而是直接源於多年盤整後的測算漲幅。我們已經見證過真正突破的威力——2011年,一進入價格發現階段,白銀就在幾個月內幾乎翻倍。

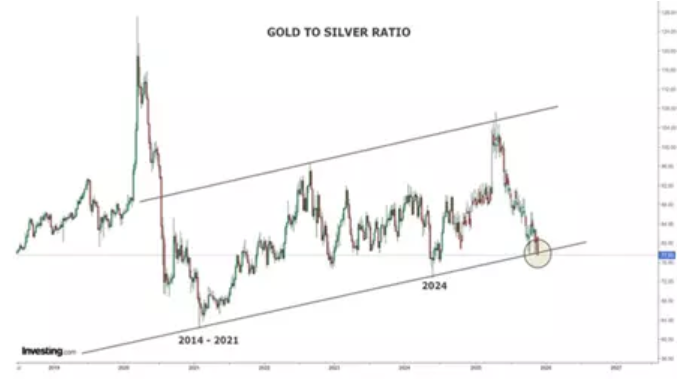

金銀比

金銀比已回落至長期支撐趨勢線——歷史上,白銀在此區間開始大幅跑贏黃金。

當前金銀比低於近期平均水平,但相較於通常在40-60區間的長期歷史均值仍偏高。即便黃金維持當前價位,金銀比向60甚至50調整,也意味著白銀將迎來強勁補漲。簡而言之:相對於黃金,白銀仍具估值優勢。

2026年展望

在當前市場,三大驅動力首次同步:供應收緊、工業需求增長,以及十多年來未曾出現的技術突破格局。白銀不再是配角——而是當前大宗商品市場中最具不對稱機會的品種之一。

至於預測,各大銀行對2026年白銀的平均預期區間在56-65美元,這是較爲保守的觀點。技術模型的預測更爲激進——指向72美元和88美元,若金銀比大幅壓縮,甚至可能更高。

能源:從供需平衡敘事到供應驅動的下行趨勢

市場情緒爲何轉向悲觀

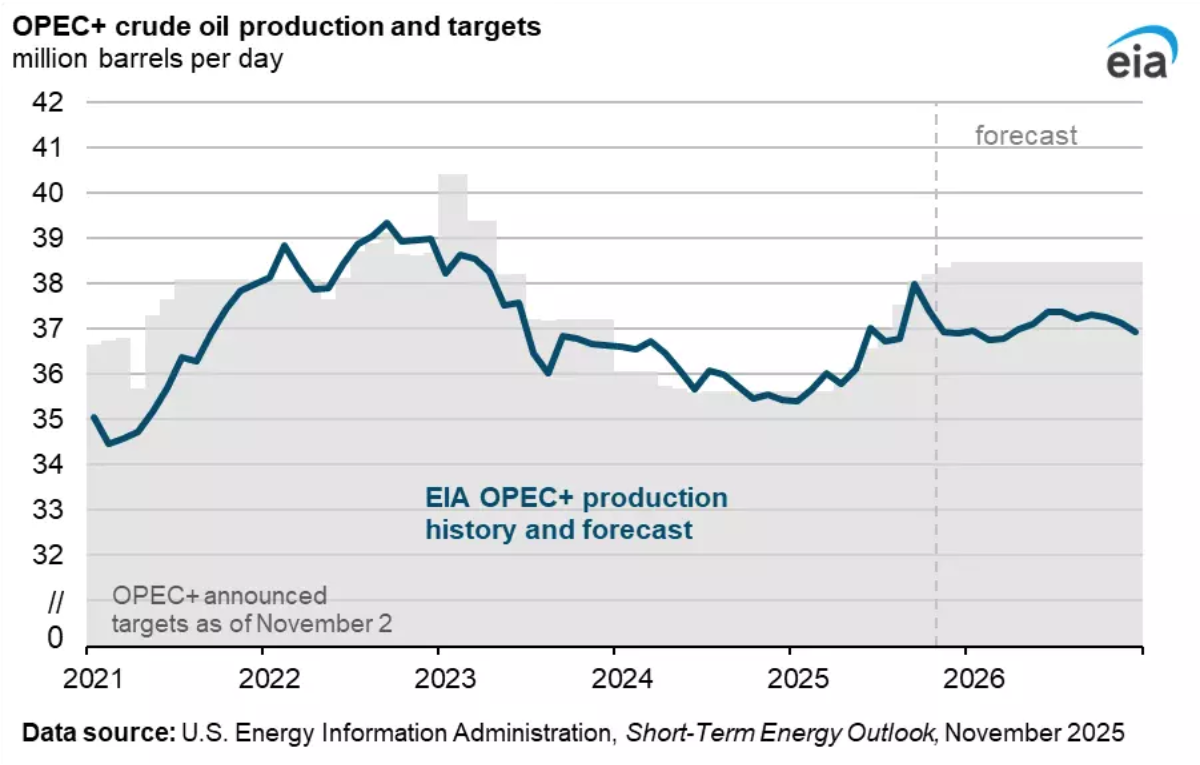

油價進入2026年時面臨的壓力不斷加大。市場基調已徹底轉變:本應是供應收緊的週期,卻變成了供應充足的疲軟環境。歐佩克最新展望預計,明年全球原油供應將滿足需求,這與此前供應短缺的假設形成鮮明逆轉——而這一轉變本身正在重塑整個市場敘事。

歐佩克+的產量正緩慢回升,該組織自身數據顯示,明年市場供應充足。這一事實本身就消除了交易員此前依賴的諸多看漲催化劑。但真正的壓力來自美國及其他非歐佩克產油國——摩根大通數據顯示,這些地區的供應增長速度是需求增長的三倍。

由於特朗普政府不太可能支持市場平衡政策,協調幹預的可能性極小。需求增長雖仍爲正,但已不足以吸收不斷增加的供應。

技術分析

從技術分析角度來看,布倫特原油和WTI原油自2025年初以來一直處於持續的下降通道中,這印證了結構性熊市趨勢,而非短期回調。每次反彈均在更低的高點受阻,支撐位則持續失守,強化了賣方主導市場的觀點。

動能指標反映出的是緩慢下行而非恐慌性拋售:相對強弱指數(RSI)多次難以維持在中性水平上方,表明上行信心薄弱,而非超賣衰竭。只要價格仍受制於這些下行通道內,反彈很可能屬於修正性質,而非趨勢轉變。除非出現明確的結構突破,否則2026年整體趨勢仍偏向進一步下行。

2026年展望

2026年石油交易將失去結構性看漲支撐。供應增加,需求放緩,市場已反映出較爲疲軟的環境。不過,地緣政治風險——從航運通道到選舉年的波動——仍可能限制油價下跌幅度。換句話說:下行壓力存在……但除非供應過剩加劇,否則油價大幅崩盤的可能性不大。

這種觀點也出現在華爾街的預測中:

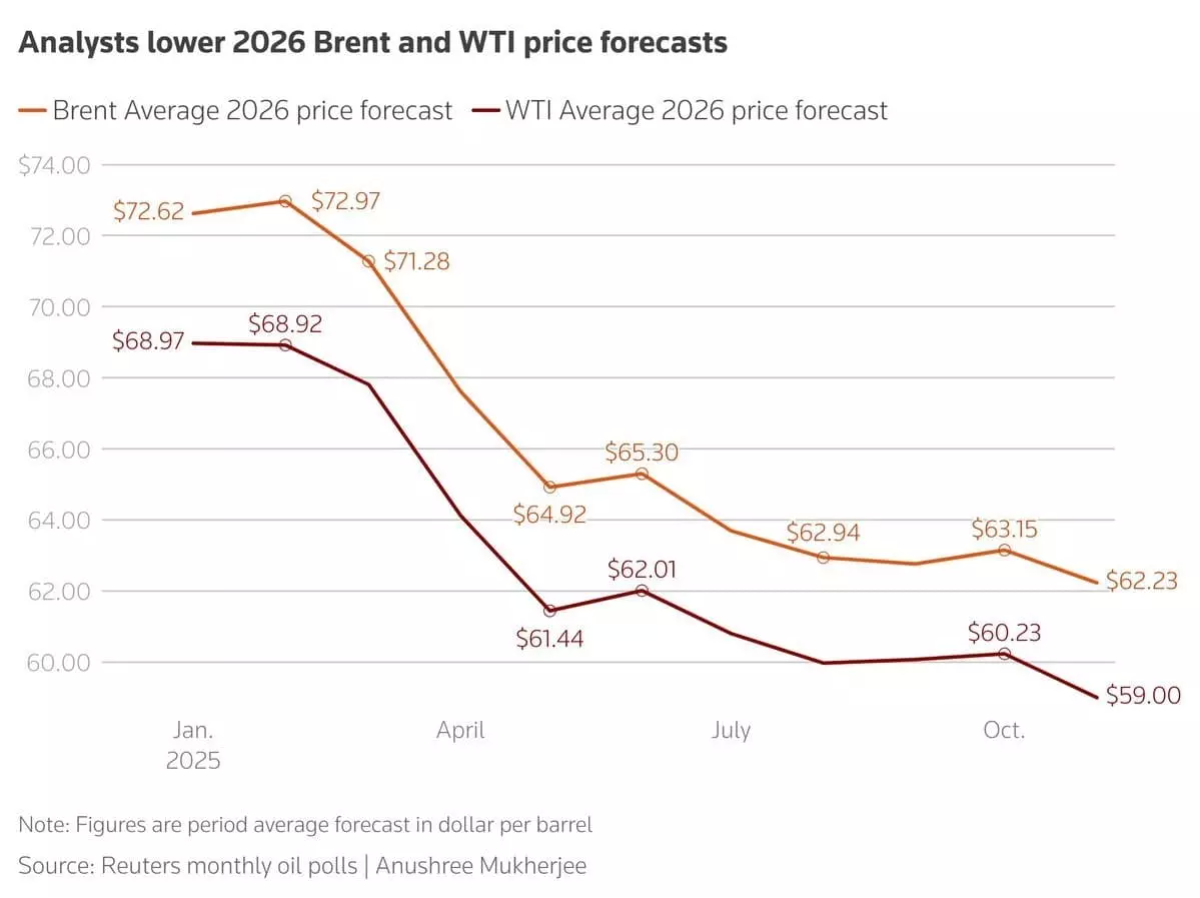

據路透社對35位分析師的最新調查,預計2026年布倫特原油均價約爲62.23美元,而WTI原油均價則接近59美元。作爲參考,2025年布倫特原油均價迄今爲68.80美元。

看跌的尾部風險十分嚴峻:摩根大通警告稱,如果供應在2026年之前持續超過需求,布倫特原油價格可能會暴跌逾50%,跌至每桶30多美元的低位。這種情況需要非歐佩克國家的供應持續增長,而歐佩克+沒有顯著的應對措施,需求增長疲弱或停滯,以及庫存持續高企至2026年年中。

這並非最有可能的情況——但鑑於目前盈餘的發展趨勢,也不能完全排除這種可能性。