金價飆升帶不動產量,全球金礦產能已達極限?

近年來,全球金礦開採量始終保持穩定態勢。儘管受到疫情、停產整頓以及勞工運動等短期因素衝擊,但2018年至2024年間,全球金礦年產量的同比變動幅度均值幾乎爲零。

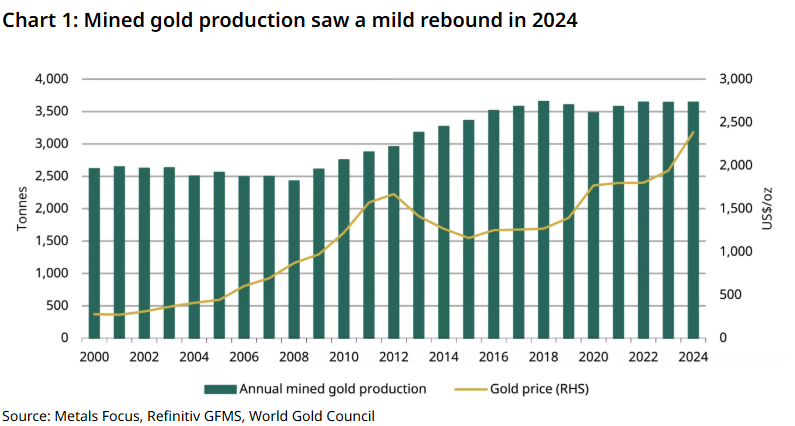

2024年,全球金礦產量達到3645噸,同比增加4噸,創下僅次於2018年3658噸歷史峯值的年度次高點(見圖1)。2025年前三季度,全球金礦總產量累計達2717噸,同比增加16噸。值得關注的是,在國際金價大幅飆升的背景下,金礦產量僅呈現溫和回升態勢,這也引發市場的關鍵疑問:全球金礦開採行業是否已逼近產能極限?這又會對未來黃金供應產生何種影響?

全球金礦產量是否已觸及峯值?

基於2025年前三季度的產量數據與市場趨勢,世界黃金協會(WGC)分析師認爲2025年全球金礦產量可能創下歷史新高。這一判斷的核心驅動因素包括以下四點:

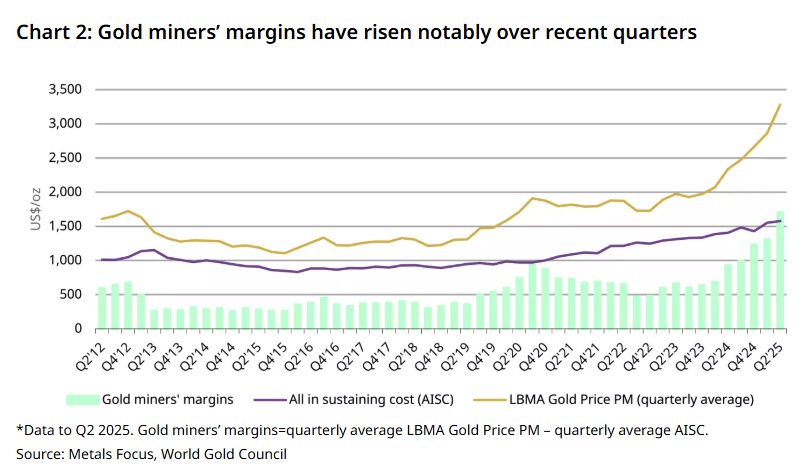

金礦企業利潤率持續走高(見圖2);

新項目落地投產(尤其是在加拿大地區);

其他地區金礦產能擴張;

個體及小型金礦開採(ASGM)產量提升。

儘管制裁措施可能會延緩部分金礦項目的開發進程,但俄羅斯等地區新投產金礦的增量貢獻,或進一步推升全球總產量。不過需要注意的是,2025年已有部分金礦項目暫停運營,這對全球產量造成了顯著影響,且該因素在未來或持續制約產量增長空間。

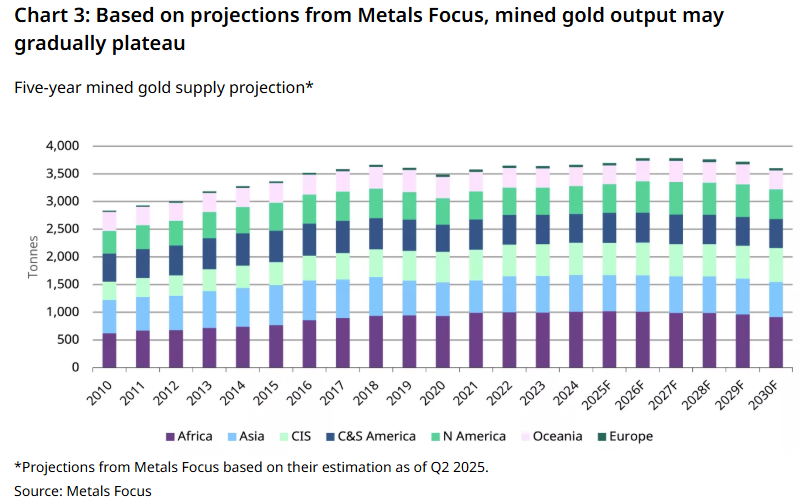

即便如此,結合Metals Focus諮詢公司的分析與預測數據,世界黃金協會分析師認爲未來幾年全球金礦產量不會出現“見頂回落”的走勢,而是更有可能逐步進入平臺期(見圖3)。雖然新項目投產與產能爬坡將持續爲產量提供支撐,但金礦儲量下降、各類運營擾動以及金礦企業資本開支成本高企等因素,均會限制產量的上行潛力。

爲何金價飆升未能帶動金礦產量同步大漲?

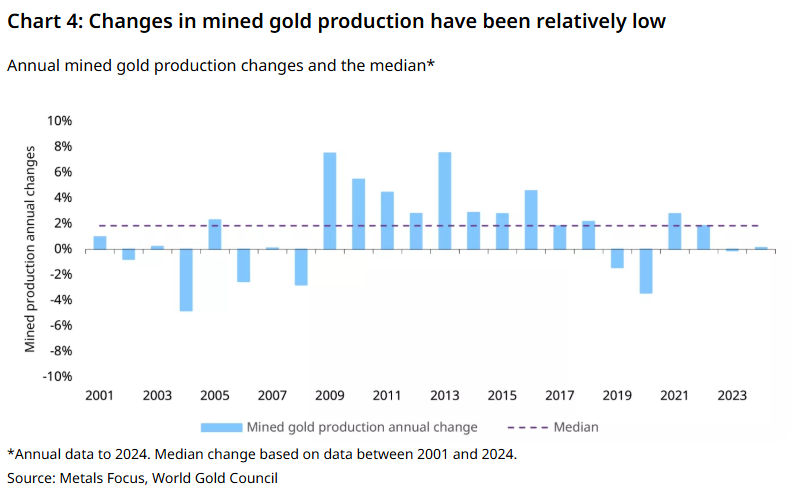

不妨先來複盤近年來全球金礦產量的穩定性特徵。2023年與2024年,全球金礦產量幾乎沒有變動;過去十年間,產量波動率僅爲2.3%,過去15年波動率爲2.7%,過去20年波動率也僅爲3%(見圖4)。

造成這一現象的原因主要有兩點:

第一,除南極洲外,各大洲均有金礦開採活動。這種廣泛的地理分佈特徵,使得全球金礦產量在面臨各類擾動因素時,依舊能夠保持穩定。

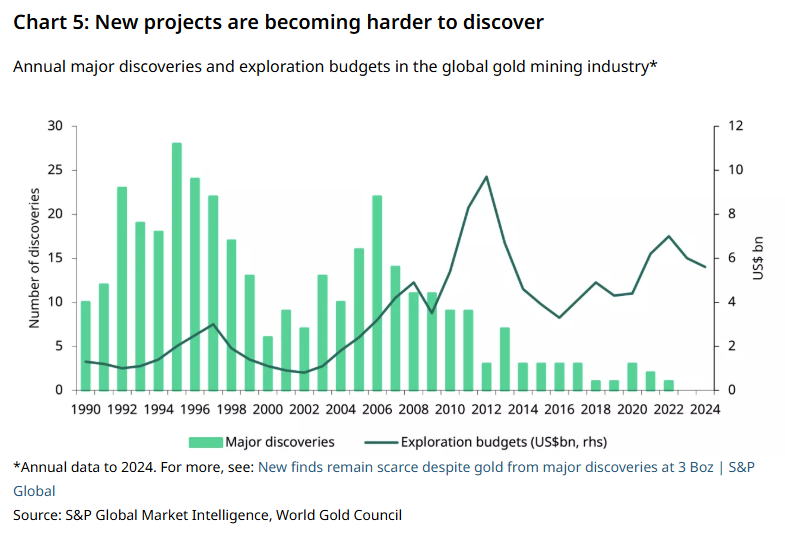

第二,金礦開採項目的建設週期較長,礦企難以在短期內快速增減產量。與此同時,新金礦的勘探、審批與建設難度正不斷加大,大型金礦的發現數量也在持續下降(見圖5),這導致金礦產量難以實現大幅增長。同樣需要注意的是,現有金礦會逐漸步入老化與淘汰週期。如果缺乏利潤率的驅動,中長期內金礦產量或面臨下滑壓力,老舊金礦產量的下降,甚至可能會抵消新投產項目帶來的增量。

通常而言,金價上漲會推動礦企利潤率走高,進而產生三重影響:

激勵礦企開發新金礦項目;

促使此前因盈利不足而關停的老舊金礦復產,或是延長現有金礦的預期開採年限;

推動個體及小型金礦開採規模擴張;

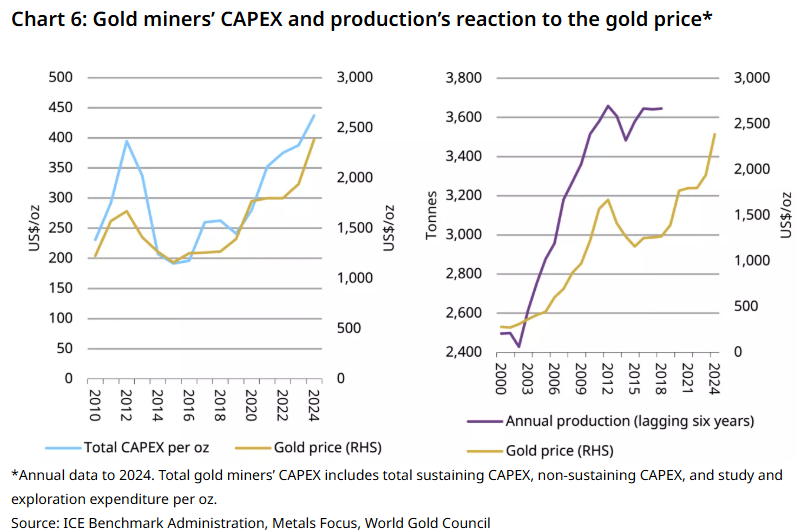

儘管老舊金礦復產與個體及小型金礦增產能夠快速提振黃金產量,但正如前文所述,新金礦項目從啓動到投產耗時漫長,且實施難度較大。世界黃金協會的研究發現,金價上漲通常會在同年帶動礦企資本開支增加,但金礦產量對金價上漲的反應存在至少6年的滯後效應(見圖6)。

總結

Metals Focus諮詢公司的預測數據顯示,全球金礦產量或已臨近峯值區間。不過未來幾年,產量走勢大概率是逐步進入平臺期,而非見頂後隨即回落。

過去數十年間,儘管存在各類短期擾動,全球金礦產量始終保持相對穩定。這種穩定性的背後,是金礦開採的地理分佈多樣性、新項目漫長的開發週期,以及老舊金礦的逐步淘汰等多重因素共同作用的結果。也正是由於這些因素,金礦產量對金價變動的反應往往存在滯後性。

黃金兼具消費品與投資品的雙重屬性,這決定了黃金需求也將保持相對穩定。供需兩端的平穩態勢相結合,共同構築了全球黃金市場的韌性與平衡性。

本文內容來自世界黃金協會高級市場策略師John Reade和中國區研究負責人Ray Jia。