COMEX持倉異動!白銀“3月交割劫”正提前引爆,擠倉將加速

紐約商品交易所(COMEX)白銀市場的一個有趣動向,似乎反映出白銀擠倉正在加速。

去年4月,因美國關稅擔憂驅動大量白銀從倫敦轉移至紐約,爲白銀擠倉埋下了伏筆。白銀的跨洋轉移,加上印度需求的激增,在去年10月引發了第一次擠倉,推動銀價首次突破每盎司50美元。

之後白銀雖迴流倫敦,但這並未解決根本問題。儘管白銀在倫敦、紐約和印度之間的調運暫時緩解了市場壓力,但這無法神奇地創造出新的白銀,因此第二次擠倉在上個月捲土重來也就不足爲奇了,這次將銀價推高至每盎司80美元以上。此次擠倉並不僅僅是因爲白銀位於“錯誤的地點”。根本問題在於,真正的短缺已經開始顯現。

白銀需求已連續四年超過供應,白銀研究所預測2025年將是第五年。2024年結構性市場缺口達到1.489億盎司,使得過去四年的市場總短缺量達到6.78億盎司,相當於2024年全球礦山10個月的產量。

這種全球性的庫存緊張似乎在COMEX期貨市場催生了一個罕見局面:投資者似乎正將3月合約向後“倒卷”(向後展期)至1月和2月合約。

Seekingalpha刊文稱,分析師是通過研究COMEX發佈的持倉量數據得出這一結論的。

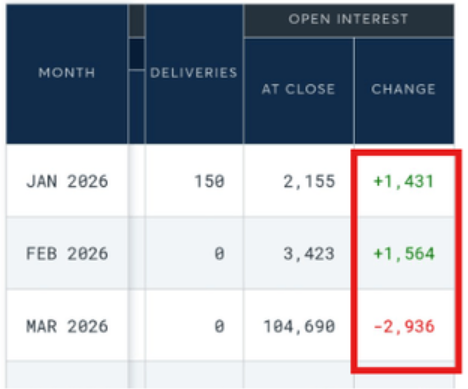

持倉量代表未平倉合約的總數。換句話說,這些是已經建立但尚未通過交割或到期現金結算來平倉的合約。

審視1月7日的數據,分析師發現2026年1月合約的未平倉量增加了1431手。2026年2月合約的未平倉量也增加了1564手。這使得這兩個月的總持倉量增加了2995手。與此同時,2026年3月合約的持倉量幾乎以相同的數量下降——2936手。

對此現象最合理的解釋是:投資者正在將合約“向後滾動”。換句話說,他們正在將倉位從期限較長的合約換入更接近到期日的較早合約。

他們爲什麼要這樣做?

很簡單,因爲他們希望現在就能交割實物白銀,儘管1月通常並非活躍的交割月。他們不想等到3月。需要注意的是,這些操作也可能另有原因;然而,這似乎是對數據最合乎邏輯的解讀。

喬恩·林道(Jon Lindau)在SilverTrade.com的一份報告中解釋了這種情況。

“通常情況下,在正常的市場中,展期是‘向前’的(展期至下一個近月合約),因爲交易者希望維持白銀頭寸(保持對銀價的敞口),而不進行實物交割。‘向後展期’(如當下所見,將頭寸從3月合約移至更近的月份)則恰恰相反:這表明市場出現現貨溢價,且實物白銀短缺,因爲交易者希望進行實物交割,而不僅僅是保持對白銀期貨價格的敞口。”

林道表示,有兩種情形可能導致這種現貨溢價。

“多頭積極佈局以要求立即交割,這將進一步耗盡COMEX的註冊庫存,並加劇白銀短缺。相反,如果空頭參與了這次展期,他們可能試圖通過提前移倉來規避3月的交割要求,但在供應緊張且1月要求交割的合約日益增多的情況下,這對空頭來說仍然是極其危險的。”

再次強調,近期持倉量的變化可能有其他原因。然而,奧卡姆剃刀原理(Occam's Razor)告訴我們,最簡單的解釋通常是最好的。

白銀市場似乎正達到這樣一個臨界點:持有多頭頭寸的人不願爲獲得他們可能需要或想要的實物金屬而等待太久。

正如林道所言,如果情況果真如此,COMEX最終可能會陷入大麻煩。