定價邏輯已變,滙豐緊急調整模型:看空日元至160!

對日本政府大規模財政支出及通脹捲土重來的恐懼,正在切斷日元與美元及國債收益率之間的傳統聯繫。面對這一市場變局,滙豐控股(HSBC)策略師團隊決定徹底逆轉其對日元未來數月的走勢預測。

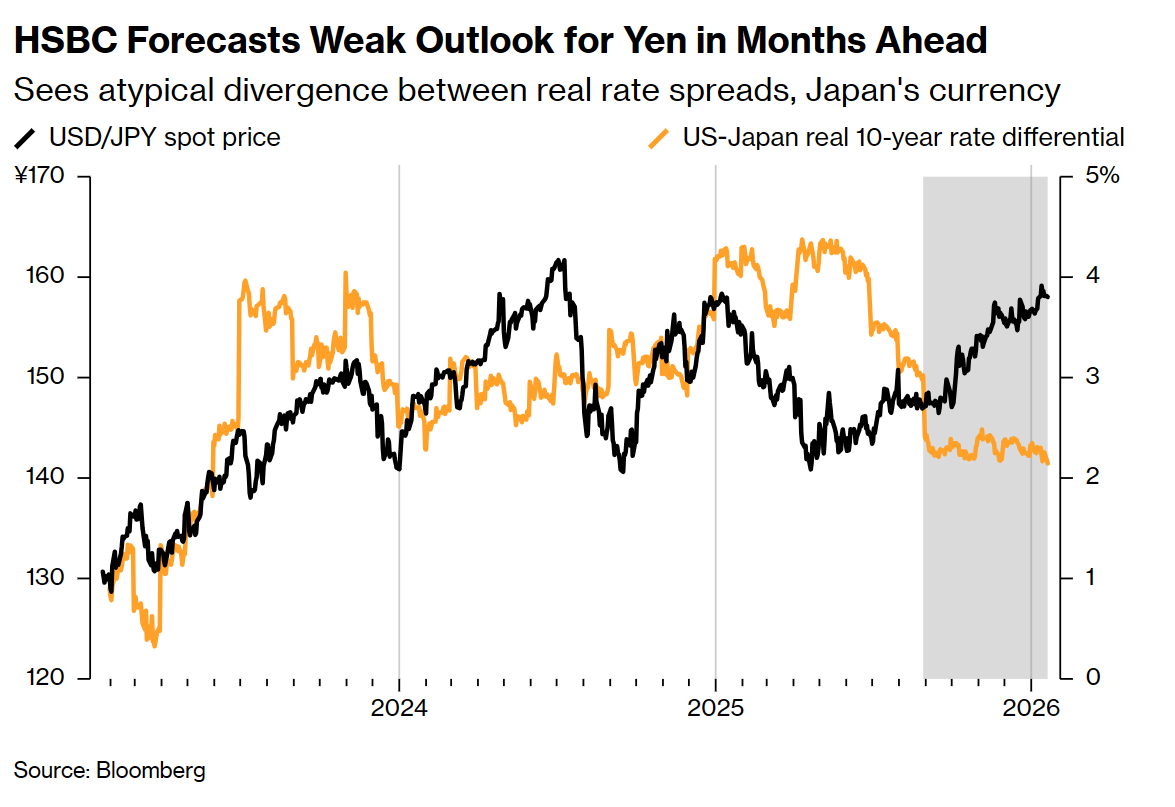

全球投資者通常將日元視爲與利率差異高度相關的資產——當美日國債利差收窄時,日元通常會獲得支撐。

但這一範式在近幾個月已完全失效。事實上,自去年10月初以來,儘管10年期日本國債與美債的收益率差已收窄近60個基點(通常利好日元),日元兌美元匯率卻反而下跌了約7%。

滙豐貨幣策略團隊的Paul Mackel和Joey Chew在年度展望報告中指出,這種走勢與基本面的“背離”,反映出市場對日元要求的“風險溢價”正在急劇擴大。

分析師指出,對日元“結構性疲軟”的核心擔憂源於去年高市早苗當選日本首相後的政策走向。市場普遍擔心其政策將導致債務貨幣化、貨幣購買力下降,以及持續的通脹和負實際利率。

這種恐慌情緒在週二的日本國債拋售潮中表現得淋漓盡致,收益率飆升迫使財務大臣片山皋月不得不出面呼籲市場保持冷靜。與此同時,日元在G10貨幣中表現墊底,即便是當天美元因美股美債雙殺而普遍走弱的背景下,日元兌美元依然微跌至158附近。

滙豐分析師認爲,日元面臨這種“急劇清算”的催化劑有兩個方面。首先是自2022年以來日本通脹的實質性回升,其次是高市早苗在10月的上臺。這位首相已呼籲在2月初舉行提前大選,以鞏固其支持刺激經濟的政策議程,其中包括一項創紀錄的約122.3萬億日元(約合7750億美元)的初始預算案。

基於上述風險,滙豐現已修正預測,預計年中日元兌美元將跌至160大關,而非此前預測的升值至150水平。策略師同時警告,若日元跌破160,日本當局干預匯市的可能性將成爲令局勢更加複雜的變量。

Paul Mackel團隊指出,目前能阻止日元短期下跌的因素寥寥無幾,且最可行的因素——如美國經濟放緩——完全處於日本決策者的控制之外。

滙豐列出了幾個可能挽救日元頹勢的潛在條件:

實際收益率轉正,尤其是日本國債前端和通脹曲線的改善;

出臺可信的財政整頓計劃,或至少展現出更強的財政紀律;

議會內部的制衡機制生效,出現更多反對激進財政擴張的聲音;

外部環境變化,如美國實際收益率下降配合美聯儲鴿派立場,以及其他主要經濟體財政風險上升。

滙豐分析師在報告最後總結道:“雖然日元體制徹底轉向‘財政主導’並非板上釘釘,但我們可以預見,市場的這種擔憂短期內很難消散。”