27.6萬億美元失衡頭寸暗藏殺機!全球資金“拋售美國”可行性

“拋售美國”的交易論調再度捲土重來,儘管在美國總統特朗普有望達成格陵蘭島相關協議的消息傳出後,這一聲音有所平息,但也有理由認爲,它並不會徹底消失。

這樣的場景人們並不陌生。去年,“去美元化”一度成爲熱門詞彙,彼時特朗普發起的關稅貿易戰引發市場擔憂,投資者恐大幅削減對美國資產的敞口。

但這一擔憂最終並未成爲現實。美國財政部官方數據顯示,去年前11個月,海外投資者淨買入1.27萬億美元美國證券,這主要得益於受人工智能熱潮吸引的私人投資者向華爾街湧入的大量資金。

然而,去年11月彷彿已是遙遠的過去。自那以後,特朗普推出一系列頗具爭議的政策舉措,事實上顛覆了維繫80年的美歐同盟和基於規則的世界秩序,也讓做空美國的論調再度興起。

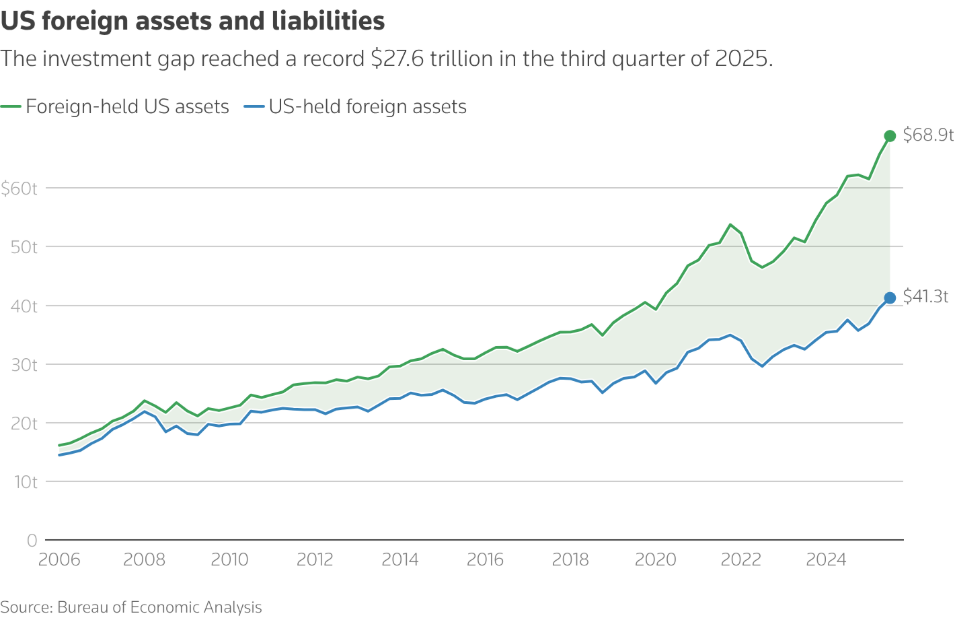

全球持有的可拋售美國資產規模相當龐大——根據最新官方統計,海外投資者持有的美國資產淨頭寸約爲27.6萬億美元。這一數字來自海外投資者持有的68.9萬億美元美國資產,與美國投資者持有的41.3萬億美元海外資產之間的差額。

用經濟學術語來說,這一數值是美國的淨國際投資頭寸(NIIP),無論從名義價值還是佔GDP的比重(超過90%)來看,這都是有史以來最大的。

用交易領域的話來講,這意味著全球對美國資產的淨多頭頭寸高達27.6萬億美元。這一頭寸分佈嚴重失衡,尤其是股票部分,如今它正越來越被視爲懸在美國市場上空的達摩克利斯之劍。

特朗普強硬的政策議程引發全球恐慌,歐洲各國的反應尤爲強烈,如今市場的核心問題是:全球投資者是否願意繼續維持這一高企的頭寸,還是會開始進行資產重新配置。

“金融版相互確保摧毀”

答案並不會很快浮出水面。部分北歐養老金基金已表示將減持美國債券,但正如美國財政部長斯科特・貝森特(Scott Bessent)本週略帶輕視的表述,這些基金的規模過小,難以撼動市場格局。

這場爭論也讓“金融版相互確保摧毀”(“相互確保摧毀”是冷戰時期美蘇的恐怖平衡機制 )的概念再度被提及,這一概念此前源於市場擔憂中國可能拋售美國國債,推高美債收益率並對美國造成打擊,如今這一擔憂的對象變成了歐洲。

但中國的案例頗具借鑑意義。近年來,中國政府逐步減持美國國債,卻並未引發市場擔憂的收益率飆升,這在很大程度上得益於英國、比利時、愛爾蘭等歐洲國家的強勁需求填補了這一缺口。

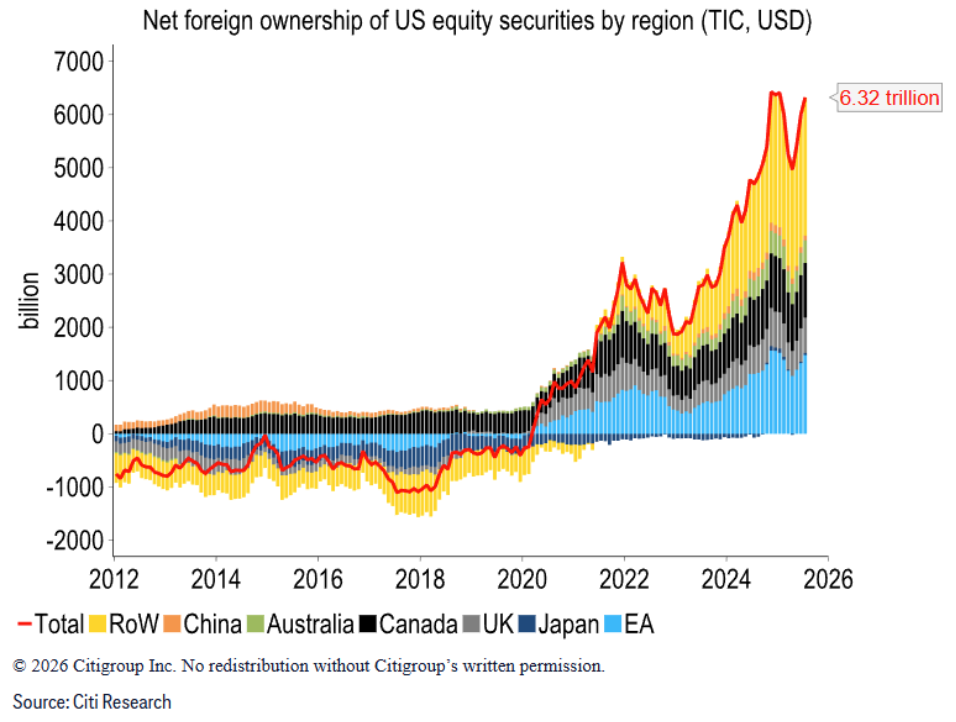

德意志銀行的喬治・薩拉維洛斯(George Saravelos)測算,歐洲國家持有8萬億美元美國股票和債券,規模幾乎是全球其他地區持有量的總和。

歐洲或許已不再將美國視爲可靠的合作伙伴,但構建新的貿易聯繫、供應鏈網絡和戰略伙伴關係需要時間,與美國快速脫鉤不僅難以實現,還伴隨極高的風險。

首先,全球尚無其他市場擁有與美國相當的規模和流動性——而回避美國股票,也意味著看空全球衆多市值最高、最具創新力的企業。

大西洋理事會高級研究員薩拉・鮑勒萊・丹茨曼(Sarah Bauerle Danzman)表示:“要重構全球經濟,過程中必然會造成大量的財富損失,所有人都明白這一點,這也是特朗普的威脅能夠步步升級的原因。”

別忘了美國的財政赤字

大規模的資本外流雖不太可能發生,但只要海外資金流入美國的速度放緩至一定程度,就足以壓低美國資產價值,瓦解“美國例外論”的敘事。

同時,美國還需要填補鉅額的經常賬戶赤字。誠然,美國經常賬戶赤字在過去兩個季度已大幅收窄,且特朗普的貿易保護主義政策或有望推動其繼續縮減。

但美國每年仍需要超過1萬億美元的海外淨資本流入來支撐經濟。儘管去年的資本流入規模可觀,但其能否持續成疑。

美國財政部數據顯示,在去年前11個月海外投資者淨買入的1.27萬億美元美國證券中,6630億美元爲股票資產,較2024年同期的2050億美元增長超兩倍。

外交關係協會高級研究員布拉德・塞策(Brad Setser)表示:“全球對美國資產的多頭頭寸高得離譜,如今的關鍵並非說服投資者繼續持有美國資產,而是說服他們繼續增持。”

在美國引發地緣政治動盪的當下,要說服全球投資者繼續堅定持有美國資產,難度可想而知。隨著全球格局發生轉變,其背後的金融平衡或許也將開始鬆動。

本文內容來自路透社專欄作家Jamie McGeever。