美元看空成本飆至歷史極值!政治風險溢價重歸

隨著美國波譎雲詭的政治格局引發投資者大舉湧入美元看空對沖工具,美元交易者正付出歷史最高成本,押注美元進一步大跌。

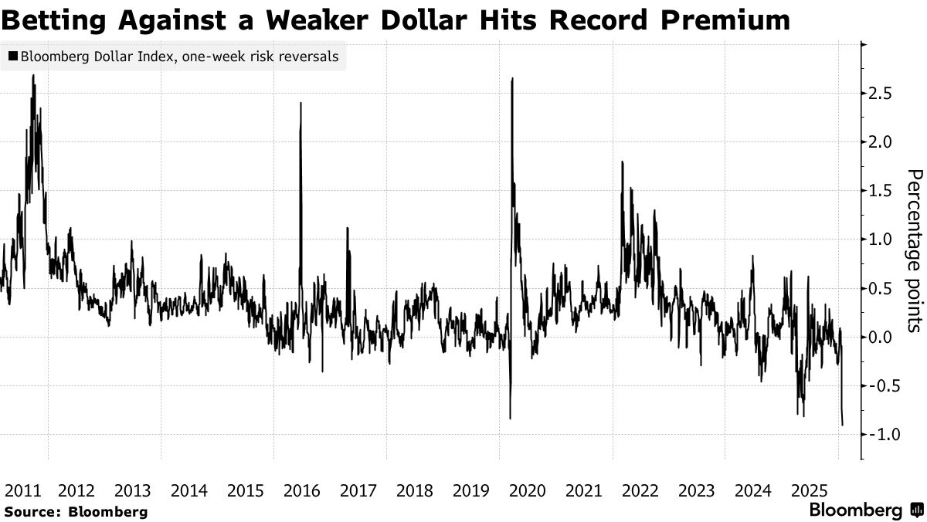

從美元走弱中獲利的短期期權溢價已擴大至彭博社自2011年開始編制該數據以來的最高水平,且看空情緒並非僅集中在短期市場——投資者對美元長期前景的悲觀程度,至少創下2025年5月以來之最。

儘管彭博美元即期指數週二小幅走高,但此前三個交易日的跌幅,創下去年4月美國關稅動盪以來的最大紀錄。如果跌勢如期權價格所示延續,美元可能跌至四年來的最低水平。

丹麥銀行高級分析師耶斯佩爾・菲耶施泰特(Jesper Fjarstedt)表示:“充滿不確定性的美國政治格局,對美元而言無疑是利空因素。過去一週的事態發展,已推動市場重新計入政治風險溢價。”

今年以來,美元在十國集團貨幣中表現墊底,這標誌著投資者對這一傳統避險資產的看法已發生轉變。美元目前正面臨多重壓力:美國財政赤字高企的擔憂、制裁風險與貿易摩擦,以及全球各國加速將儲備資產多元化至黃金等品種的舉動,均對其形成壓制。

此次美元走弱背後並非僅受情緒驅動,而是伴隨鉅額資金流動。

週一,通過存託信託與清算公司進行的美元交易規模創下歷史次高,僅低於2025年4月3日美元大跌時的水平;以四個交易日爲滾動週期計算,市場參與度已刷新歷史峯值。

同時,市場頭寸呈現嚴重的單邊格局:自上週四以來,歐元和澳元的期權交易中,約三分之二的交易均爲押注美元進一步走弱的合約。

市場焦慮情緒也體現在對沖成本上:美元一週波動率已飆升至去年9月初以來的最高水平。

與此同時,用於衡量市場對極端價格波動對沖需求的蝶式期權價格,已攀升至七個月以來的高位,這表明交易員正做好準備,應對美元突破近期波動區間並進一步走弱的局面。

除上述多重利空因素外,市場還猜測美國政府或有意與日本貨幣政策當局聯手,爲持續大跌的日元設置底部,這一預期進一步加劇了美元的跌勢。