全球緊縮週期重啓?澳洲聯儲打響第一槍,美聯儲降息之路“添堵”

全球各國央行——以及衆多債券投資者——可能會帶著些許不安審視澳洲聯儲週二的決定。

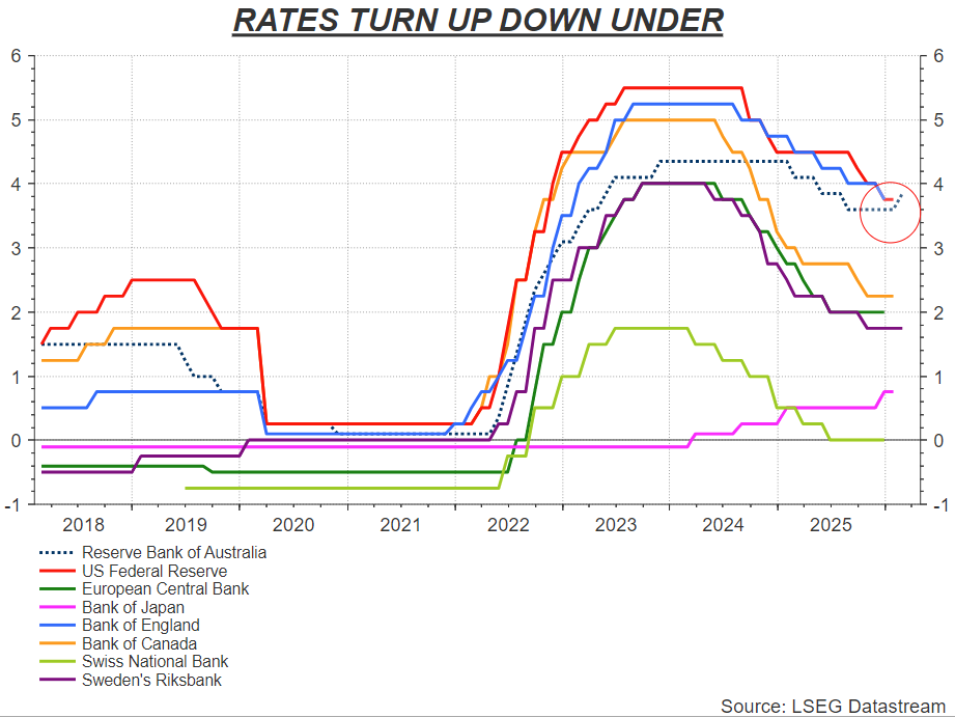

澳洲聯儲宣佈了兩年多以來的首次加息,此舉可能預示著,隨著全球經濟再度升溫,全球信貸政策將出現更廣泛的轉向。

除日本的特殊情況外,澳洲聯儲是2023年以來首個加息的主要央行——而距離其上次降息僅過去了六個月。

儘管此次加息符合市場預期,但澳洲聯儲對後續進一步加息的態度也傾向於鷹派。對於新一輪緊縮週期是否已正式開啓,該行措辭謹慎。但官員們顯然對無法將通脹率拉回目標水平感到不安,並懷疑此前的政策設置是否奏效。

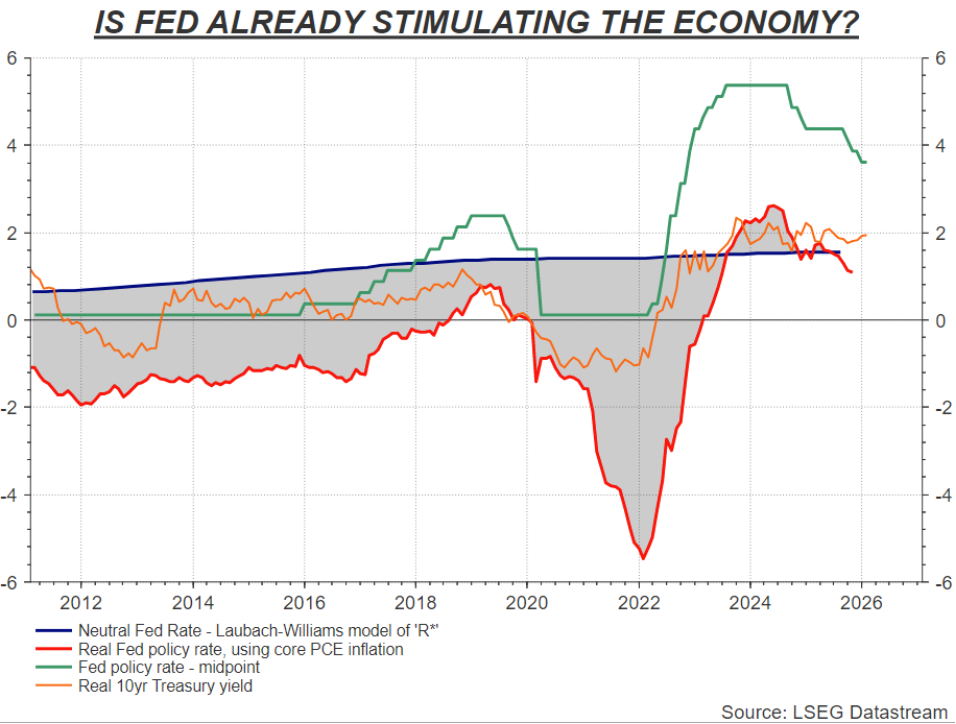

這場爭論還圍繞著一個棘手的概念,即所謂的中性利率究竟應該處於何種水平。儘管存在政治噪音和要求進一步將利率降至最低的壓力,但這個問題仍是美聯儲困境的核心。

儘管一些經濟學家認爲,中性利率作爲精確政策校準的指標過於模糊和難以捉摸,但這一概念——即既不限制信貸創造和經濟活動,也不刺激二者的利率水平——仍指引著許多央行尋求理想的平衡狀態。

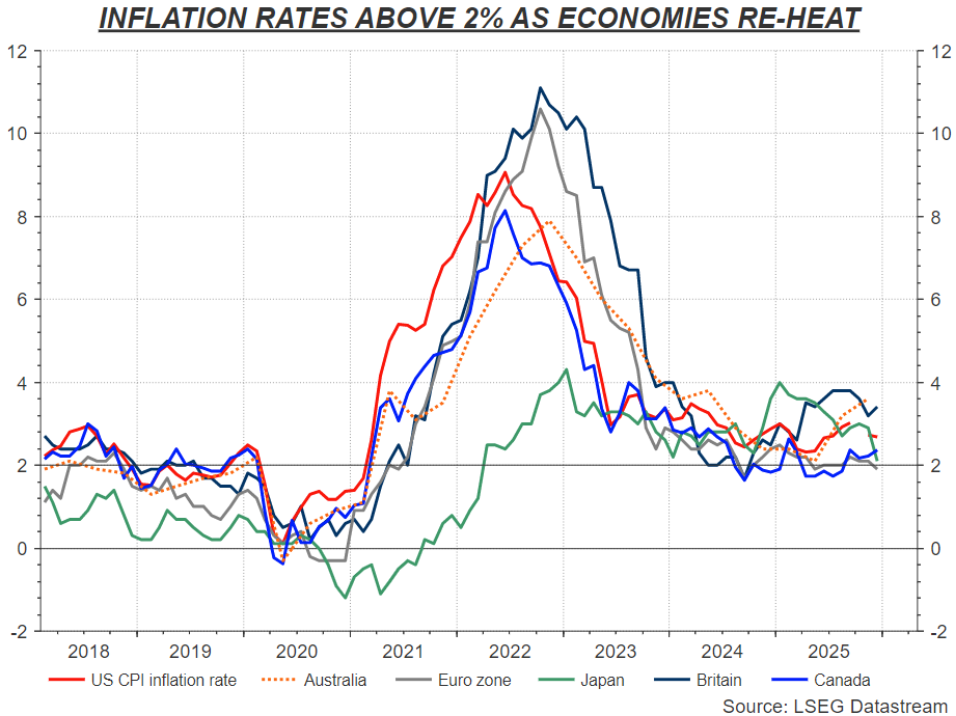

2022年,爲遏制疫情後的通脹飆升,各國央行曾瘋狂收緊貨幣政策。過去18個月,隨著消費價格壓力再次緩解,央行們集體下調了利率。市場曾押注,利率已達到或接近中性水平,並將維持在該水平。

問題在於,在包括澳大利亞和美國在內的大多數國家,通脹率尚未回到目標水平。而且有跡象表明,經濟和信貸需求正再次加速增長。

澳洲聯儲指出,受家庭支出和私人投資強勁增長帶來的產能壓力影響,通脹率將“在一段時間內”持續高於2%至3%的目標區間,因此決定上調利率。投資者目前預計,澳洲聯儲在5月份再次加息的概率爲75%。

澳洲聯儲在聲明中直言不諱地表示,其似乎已失去了政策的“指路明燈”。聲明稱:“2025年期間,金融環境有所放鬆,目前無法確定其是否仍具有限制性。”

那麼,現在的政策制定是否只是在黑暗中摸索?

儘管有人批評不應追隨一個幾乎無法衡量的實際中性利率(r*),但這家澳洲聯儲似乎在傳遞這樣一個信號:當政策偏離中性時,你自然會察覺到。

降息承諾遇經濟加速,美聯儲何去何從?

將澳洲聯儲面臨的壓力推演至所有其他主要央行,可能有失公允。例如,歐洲央行已成功將通脹率完全拉回目標水平,並且似乎對目前所處的“理想狀態”感到滿意。

但美聯儲的情況則截然不同。

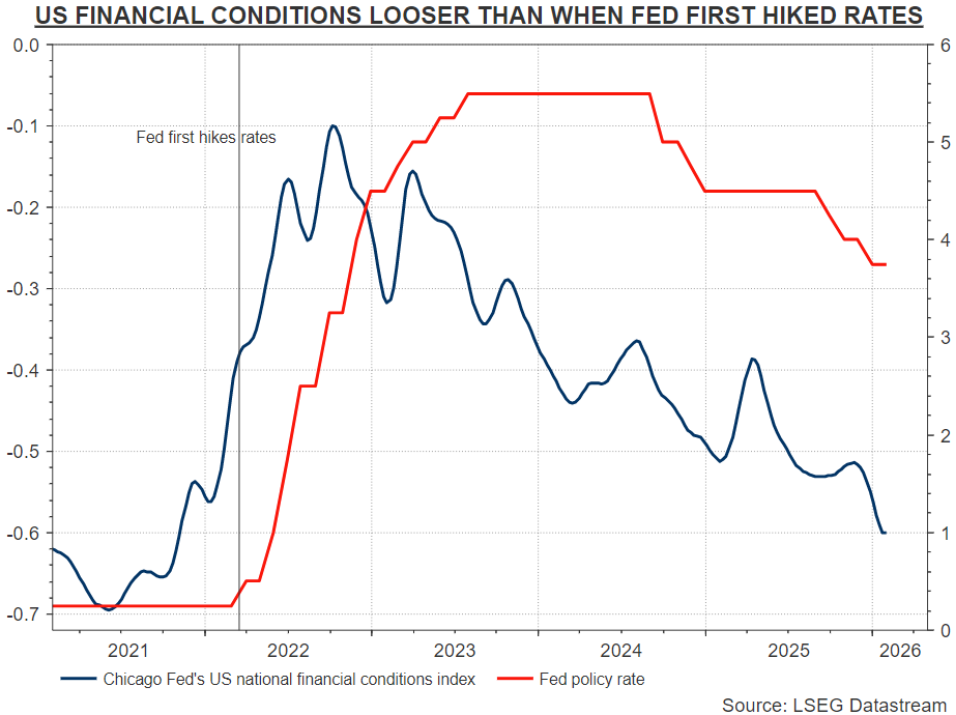

儘管美國政界施壓要求進一步大幅降息,且凱文・沃什(Kevin Warsh)已被提名從5月起擔任美聯儲主席,但美聯儲面臨的現實是:核心通脹率仍比目標高出整整一個百分點,金融環境處於2021年以來最寬鬆的狀態。

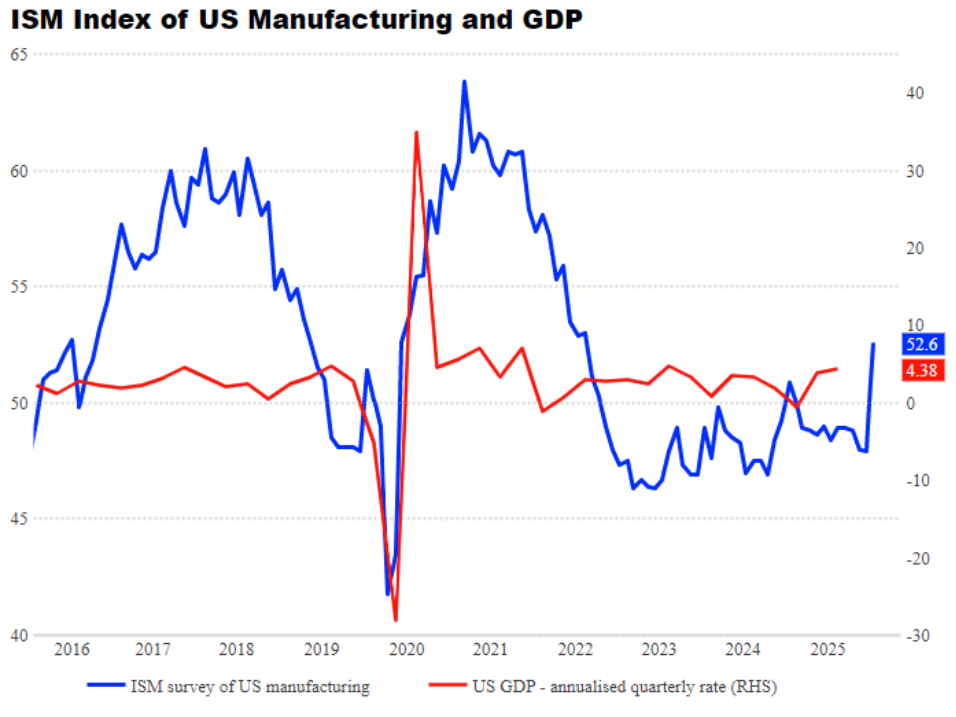

美國國內生產總值(GDP)追蹤數據顯示年化增長率仍超過4%,企業盈利增長達到兩位數,勞動力市場保持穩定。本週,有跡象顯示經濟在新年伊始出現加速增長態勢。

美國供應管理協會(ISM)1月份的製造業調查顯示,工廠活動飆升至2022年以來的最高水平——這是一年多以來的首次擴張。新訂單是推動此次增長的主要動力,同時投入品價格也在持續快速上漲。

摩根大通詳細闡述了這一好轉態勢如何在全球範圍內得到呼應。該行認爲,1月份的各項調查數據表明,全球工業在年初正以2%至3%的速度回升。

法國興業銀行策略師寫道:“經濟好轉的範圍正在擴大:法興全球週期指標(SG Global Cycle Indicator)目前顯示爲‘繁榮’(Boom)狀態。”

此外,美聯儲自己發佈的季度高級貸款官員意見調查(Senior Loan Officer Opinion Survey)顯示,去年第四季度,大中型企業的商業貸款需求達到2022年第二季度以來的最高水平。調查還顯示,銀行預計今年貸款需求將進一步增強。

儘管如此,許多美聯儲官員仍將當前的政策利率描述爲“溫和限制性”——卻很難發現它對整體經濟構成了何種壓力。房地產市場低迷常被提及,但這更多是受長期市場利率影響,而一年多來,長期市場利率幾乎未對美聯儲的政策寬鬆做出回應。

事實上,根據美聯儲公佈的一些“r*”估算值,美國的政策利率實際上已處於刺激性區間。

TS Lombard經濟學家達里奧・珀金斯(Dario Perkins)寫道:“一個真正‘過熱’的經濟可能會帶來令人不快的意外,尤其是對債券市場而言——後者目前還無法預見央行會永遠將利率維持在‘中性’水平。”

當然,澳洲聯儲和美聯儲是截然不同的機構,二者所處的經濟規模存在巨大差異。

但本週澳洲的這場爭論和行動,可能會引起華盛頓方面的高度關注。

作爲即將上任的美聯儲主席,沃什被認爲具有一定的鷹派色彩,這似乎與他的提名過程相悖——爲獲得提名,他可能在採訪中承諾支持大幅降息。

除非新年伊始的經濟熱度只是曇花一現,否則沃什面臨的最艱鉅任務,或許將是爲進一步降息尋找任何合理的理由。