亞馬遜財報被寄予厚望,華爾街在等什麼信號?

亞馬遜(AMZN.O)將於週四美股盤後發佈財報。華爾街預計,該公司本季度每股收益爲1.96美元,營收介於2112億美元至2115.6億美元之間,而息稅前利潤預計爲246億美元。

正如分析師在財報前瞻中所指出的那樣,在過去一年裏,亞馬遜的表現一直落後於大多數大型科技同行。儘管股價表現平平,但多家投行仍持樂觀態度,認爲公司有望在亞馬遜雲服務業務(AWS)上披露新的增長動能,並給出關鍵的AI進展更新。

以下是分析師在亞馬遜財報電話會議上重點關注的內容。

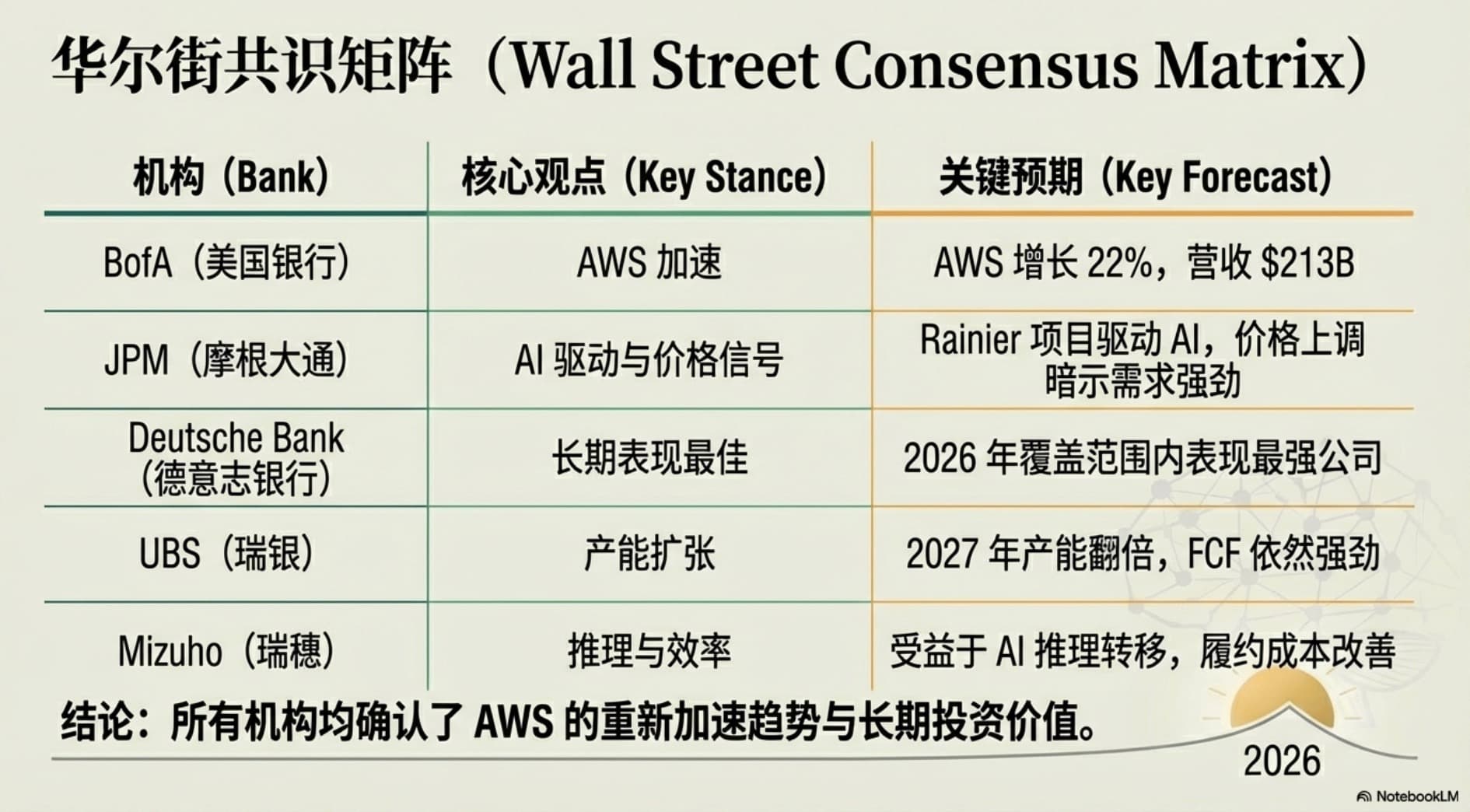

美國銀行:AWS增長有望加速

美國銀行分析師賈斯汀·波斯特(Justin Post)預計,亞馬遜在多項關鍵指標上將略高於華爾街預期,營收預計爲2130億美元,息稅前利潤爲260億美元。他還認爲,AWS的增長將在2026年加速,幫助亞馬遜重新獲得增長動能。

他說:“我們預計AWS同比增長22%,高於市場預期的21%,也較第三季度20%的增速有所加快,主要得益於產能提升帶來的增量銷售,我們認爲投資者對同比約22%的增長也會感到滿意。”

摩根大通:AI對AWS的貢獻將進一步增強

摩根大通分析師在財報前依然看好亞馬遜,但也指出公司在AI佈局與戰略上的一些擔憂。不過,他們認爲,近期AWS上調價格是一個積極信號,表明需求依然強勁。

他們寫道:“我們仍然看好AWS在覈心雲業務增長以及AI貢獻加速推動下實現提速,其中AI增長由‘Rainier項目’、Trn芯片產能爬坡以及新的合作伙伴關係所帶動。”

分析師補充稱,儘管存在一定擔憂,但AWS的增長以及公司的成本紀律,仍將支撐未來一年強勁的自由現金流增長,即便亞馬遜持續加大AI資本開支。

德意志銀行:亞馬遜有望在2026年成爲表現最強的公司之一

德意志銀行分析師並不指望亞馬遜第四季度財報立刻大幅提振股價表現,但預計整體季度表現依然積極,尤其是在電商需求和AWS帶動的營收增長方面。

分析師李·霍洛維茨(Lee Horowitz)表示:“儘管我們不認爲第四季度財報會成爲扭轉局面的‘靈丹妙藥’,但我們預計又一個積極的業績結果將繼續逐步縮小此前的相對落後表現,並相信亞馬遜在2026年有望成爲我們覆蓋範圍內表現最爲突出的公司之一。”

瑞銀:資本開支仍將持續增長

瑞銀分析師Stephen Ju及其團隊上調了對AWS增長和亞馬遜資本開支的預期,理由是公司計劃在2027年前將產能翻倍。

他在致投資者的報告中表示:“隨著2025年第四季度業績標誌著AWS加速增長的第二個季度,我們預計投資者信心將持續提升,並推動資金繼續輪動流入亞馬遜股票。”

他補充稱,團隊預計亞馬遜將從在商品交易總額、廣告和數據等領域的投資中受益,從而推動自由現金流增長。

瑞穗證券:AI與電商業務帶來多重利好

在瑞穗看來,亞馬遜依然是其重點推薦標的,被視爲線上廣告浪潮中的受益者。分析師勞埃德·沃爾姆斯利(Lloyd Walmsley)也認爲,公司將持續受益於AI服務和電商業務的旺盛需求。

他指出:“隨著生成式AI算力需求越來越多地向推理環節轉移,這正好契合亞馬遜的優勢,並有助於進一步提振AWS的收入。在零售方面,我們看到履約中心自動化程度提高、物流架構持續優化,從而帶來履約成本的持續改善,而廣告業務的快速增長也在推動零售利潤率不斷提升。”