白銀拋售潮背後:一則“2月15日IRS嚴打”的舊謠言如何被重

每隔一段時間,一股熟悉的恐懼浪潮就會席捲貴金屬社區。貴金屬價格劇烈動盪之際,總部位於美國的貴金屬交易商和經銷商U.S. Gold Bureau (美國黃金局) 在其網站刊文稱,一個讓投資者恐慌的日期突然間在網絡上流傳,白銀持有者被警告美國政府即將進行嚴厲打擊。這一次,引發擔憂的日期是2月15日。

一些帖子和視頻聲稱,這標誌著美國國稅局(IRS)針對白銀所有者出臺了一項新規定。一些人敦促立即拋售。另一些人則暗示,這可能導致強制申報或罰款。

U.S. Gold Bureau的文章解釋稱,2月15日並非國稅局的新打擊行動。它並非一項針對白銀的專門規定,也並非所有權法律突然改變的證據。它實際上代表著一個長期存在的文書工作截止日期——一個被誤解並被放大成恐懼的日期。

爲何2月15日一再被提及?

2月15日這個日期出現在國稅局的日程表中已有多年。它與信息申報表的截止日期相關,特別是像1099-B表這樣的表格,某些企業使用該表格來報告符合條件(“合格”)的交易。這些日期的存在是爲了告知企業文書工作必須在何時完成——而不是爲了預示新的執法行動。

一個經常被忽略的關鍵細節是:

– 國稅局的截止日期經常因週末和節假日而調整;

– 在當前週期,國稅局指南列出的日期是2026年2月17日,而非2月15日;

– 這種差異純粹是基於日曆,而非法規變化;

因此,當標題警告“2月15日前將發生變化”時,它們通常是在對一個報告窗口期作出反應,而非針對新規定。

恐慌的真正來源是什麼?

圍繞白銀的大部分恐慌源於將三個完全獨立的系統混爲一談。每個系統都有不同的觸發條件和目的,但它們常常被當作同一件事來討論。

-

自行申報的稅款:如果投資者賣出白銀獲利,可能需要繳納資本利得稅。這一點沒有改變,並且它適用於許多資產,而不僅僅是貴金屬。

-

交易商或經紀商的信息申報:在某些情況下,交易商可能需要提交一份信息申報表,例如1099-B表。這並非自動進行。它取決於產品類型、特定的數量門檻以及定義的可報告條件。大多數白銀交易不會觸發這種申報。

-

現金交易報告(8300表):這些討論中常常提到8300表,但它有不同的目的。它適用於企業收到1萬美元或以上現金付款的情況,旨在支持反洗錢規則,而不是爲了追蹤白銀所有權或利潤。不同的表格。不同的觸發條件。不同的系統。

恐慌傳播如此迅速的一個原因,是人們將購買和出售視爲一回事。事實並非如此。當投資者購買白銀時,大多數貴金屬購買行爲不會自動被報告。只有當企業收到大額現金付款,或者付款以特定的、需報告的方式(結構化)進行時,申報才變得相關。即便如此,重要的是支付方式,而非金屬本身。

當投資者出售白銀時,它可能引入申報方面的考量,但僅限於特定情況。一個常見的觀察信號是:如果交易商要求投資者填寫W-9表格,這通常意味著交易可能屬於需報告的類別。這一要求並不意味著投資者有不當行爲——它只是反映了文書工作的要求。

紙白銀與實物白銀

這正是情緒容易失控的地方。紙白銀(如ETF或由經紀商持有的產品)完全存在於金融體系之內。文件記錄是其結構的內在組成部分。

實物白銀是私人持有的。但當它進入需報告的交易時,文書工作可能隨之而來——並非因爲白銀變得不合法,而是因爲交易產生了申報義務。僅持有所有權並不會觸發申報。

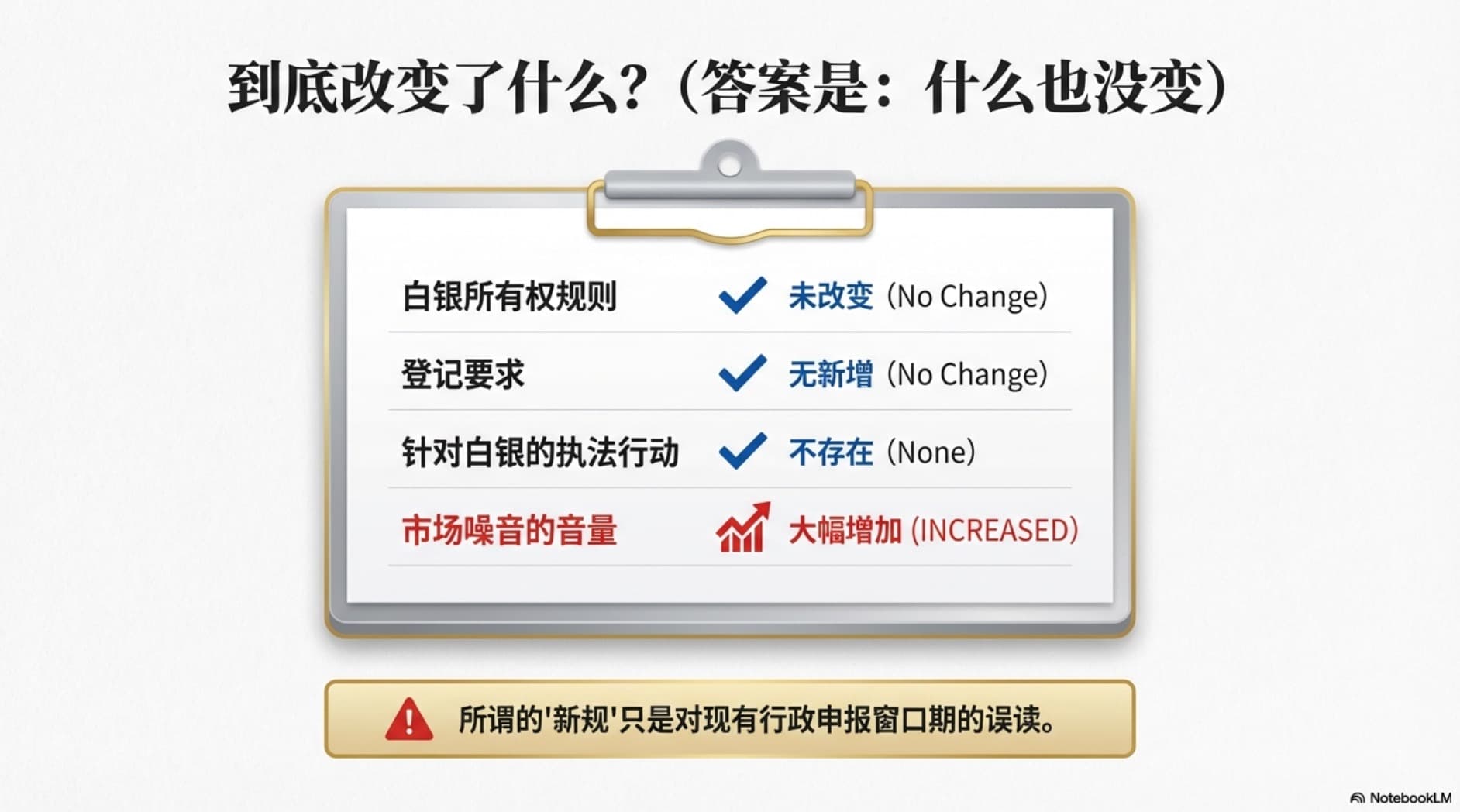

對白銀持有者而言,究竟發生了什麼變化?

對大多數人來說,答案很簡單:沒有變化。

– 白銀所有權規則沒有改變

– 沒有突然的登記要求

– 沒有針對白銀的新執法行動開始

改變的只是噪音的音量,而噪音驅動著情緒化的決策。

所以,關於2月15日“美國國稅局打擊白銀”的說法,很大程度上是基於誤解的陳舊恐慌。

– 該日期反映的是一個行政申報窗口期

– 1099-B表僅適用於特定的、需報告的銷售

– 8300表僅適用於大額現金支付

– 白銀所有權本身並未改變

簡而言之,文章稱,所謂“2月15日美國國稅局白銀嚴打”是一個基於日期誤讀、概念混淆而反覆出現的市場謠言。投資者應迴歸常識,通過權威渠道覈實信息,基於自身投資目標和事實邏輯做出決策。在信息過載的時代,審慎辨別、冷靜行動的能力,已成爲保護自身財富不可或缺的“避雷針”。真正的金融安全,建立在知識與理性之上,而非對謠言的被動反應之中。