美聯儲轉向加息並非空談?博斯蒂克“臨別一擊”拉響警報

在美國最高法院駁回特朗普關稅引發市場譁然之際,投資者可能忽略了一個驚人的美聯儲政策信號——下一次利率調整是加息也並非不可能。

從當地時間上週五早間開始,一系列重磅信息密集襲來:GDP數據大幅不及預期、通脹讀數居高不下、最高法院裁決出爐,隨後特朗普又加碼全球關稅。這些消息讓多數投資者在新一週開局時陷入困惑。

海量數據與戲劇性事件交織,也解釋了爲何一位即將卸任的地方聯儲主席發出的尖銳警告,未能獲得足夠關注。

亞特蘭大聯儲主席博斯蒂克從中間派轉向鷹派,執掌該聯儲近9年後將於本月底卸任。他上週五的臨別發言,凸顯出美聯儲內部對進一步寬鬆的強烈抵制——更不用說特朗普要求的大幅降息,以及他提名的部分理事似乎願意支持的降息舉措。

博斯蒂克認爲,美國經濟對去年的貿易衝擊展現出“驚人韌性”,如今又獲得人工智能支出的強勁助推。正因如此,他主張“適度緊縮”的政策立場應繼續維持。

但他對通脹再度抬頭的跡象發出了嚴重的警告。

“如果通脹開始再次反向走高——這種情況已經數年未現——那將極度令人擔憂。對我而言,屆時加息必須擺上桌面。”

對已定價今年美聯儲將再降息近60個基點的市場來說,這一前景令人警醒,而最新通脹數據更讓他的警告分量倍增。

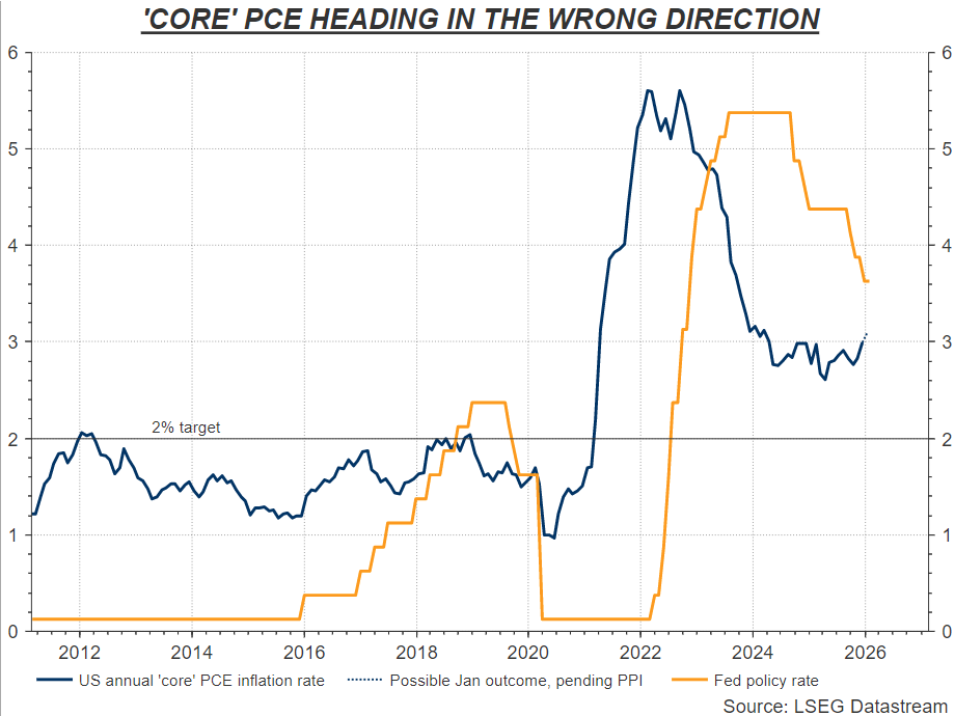

儘管1月消費者物價指數(CPI)整體讀數疲軟一度引發債市短暫狂歡,但美聯儲真正盯住的通脹指標——剔除食品與能源的核心個人消費支出(PCE)通脹——卻正朝著錯誤方向發展。

在四季度GDP意外不及預期與關稅風波的掩蓋下,12月核心PCE數據顯示,通脹時隔近兩年再度攀升至3%,高於預期,較美聯儲2%的目標整整高出1個百分點。

更重要的是,構成PCE計算基礎的CPI分項(如核心商品價格)顯示,1月核心PCE讀數至少會與12月持平。

由於PCE還會納入生產者價格指數(PPI)的分項(如機票、醫療服務、投資組合管理費),在本週五PPI數據公佈後,1月核心PCE預估甚至可能升至3.1%。

“最新數據引發擔憂:核心通脹可能比美聯儲12月經濟展望(SEP)所假設的更具粘性,”宏觀諮詢公司SGH的美聯儲觀察人士蒂姆・杜伊(Tim Duy)寫道。他指出,美聯儲主席鮑威爾已悄然將關稅引發通脹峯值的預估時間進一步後移。

美聯儲政策已在推高通脹?

誠然,關稅迄今對通脹的影響仍存爭議,但有跡象顯示,去年關稅上調對商品價格的傳導效應正滯後顯現。

最高法院駁回特朗普緊急關稅的裁決,本可在這方面帶來些許緩解。但特朗普堅稱最終將全面重啓這些關稅,意味著任何緩解都將是短暫的,價格傳導過程甚至可能被拉長。

博斯蒂克與其他鷹派同僚的擔憂在於:核心通脹高於目標的時間越長,企業與公衆就越會認爲美聯儲在容忍通脹,進而將其固化爲預期。

核心PCE通脹在過去十年多數時間低於2%,如今卻已連續近五年高於目標。

市場頑固的鴿派思維,很大程度上建立在一個假設之上:特朗普提名的凱文・沃什(Kevin Warsh)5月就任新聯儲主席後,將在央行內部爲重啓降息構建更強有力的理由。

這一理由可能基於多重論點:關稅相關價格衝擊是暫時的、勞動力市場正在走軟、人工智能驅動的生產率提升即將到來——儘管數萬億美元正投入實體基礎設施以支撐AI熱潮。

在許多人看來,AI支持降息的論據站不住腳。歷史表明,此類科技投資熱潮期間,實際利率往往會上升——這是應對經濟過熱的必要舉措,而生產率提升帶來的通縮效應最終纔會顯現。

即便偏鴿派的美聯儲理事克里斯托弗・沃勒(Christopher Waller)週一也承認:“經濟生產率越高、增長越快,通常實際利率就越高。”

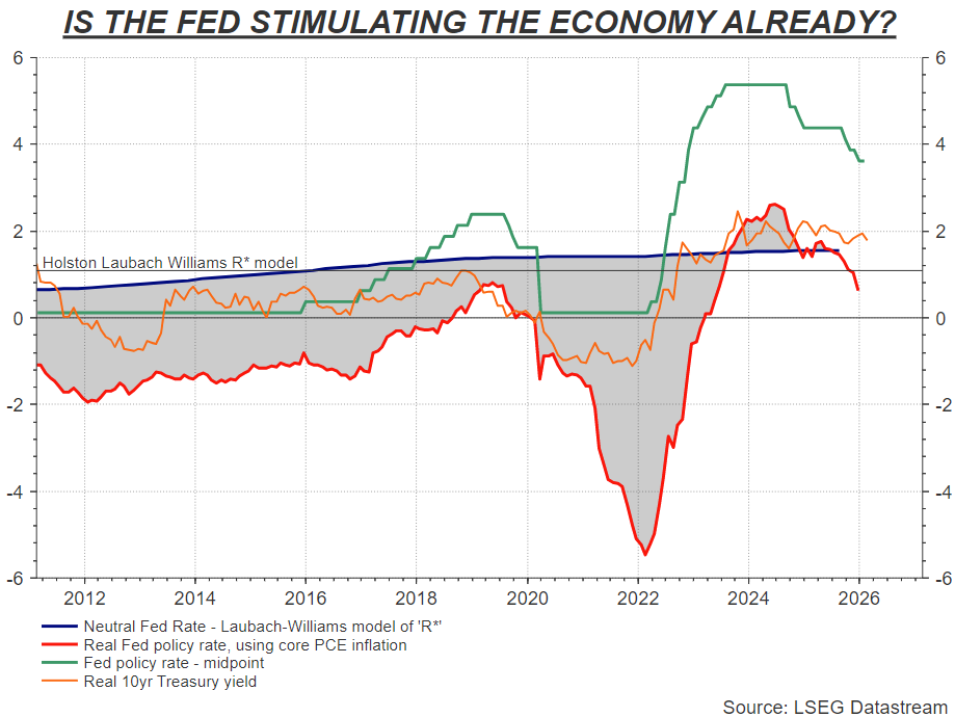

還有一個棘手問題:當前美聯儲政策是否已在刺激經濟活動與物價。

鷹派的博斯蒂克稱,3.62%的聯邦基金利率仍處於適度緊縮區間。但明尼阿波利斯聯儲主席卡什卡利上週表示,他認爲利率已基本處於中性水平。

理清這一點至關重要:美聯儲真的想在當前節點開始刺激經濟嗎?

根據紐約聯儲主席威廉姆斯參與撰寫的不同模型測算,當前實際聯邦基金利率較中性利率預估低約50—100個基點。

博斯蒂克在卸任之際亮起了紅燈。而完全忽視這一警告,或許是愚蠢的。

本文來自路透社專欄作家Mike Dolan