油市進入盲猜定價模式,200美元也不再不可想象?

油價究竟能漲到多高?全球約五分之一的石油與液化天然氣日常必經的霍爾木茲海峽仍處於事實上的封鎖狀態,金融市場正試圖測算這對能源價格意味著什麼。但這類預測高度依賴海峽封鎖時長與投資者恐慌程度,整件事幾乎變成了一場複雜的“猜謎遊戲”。

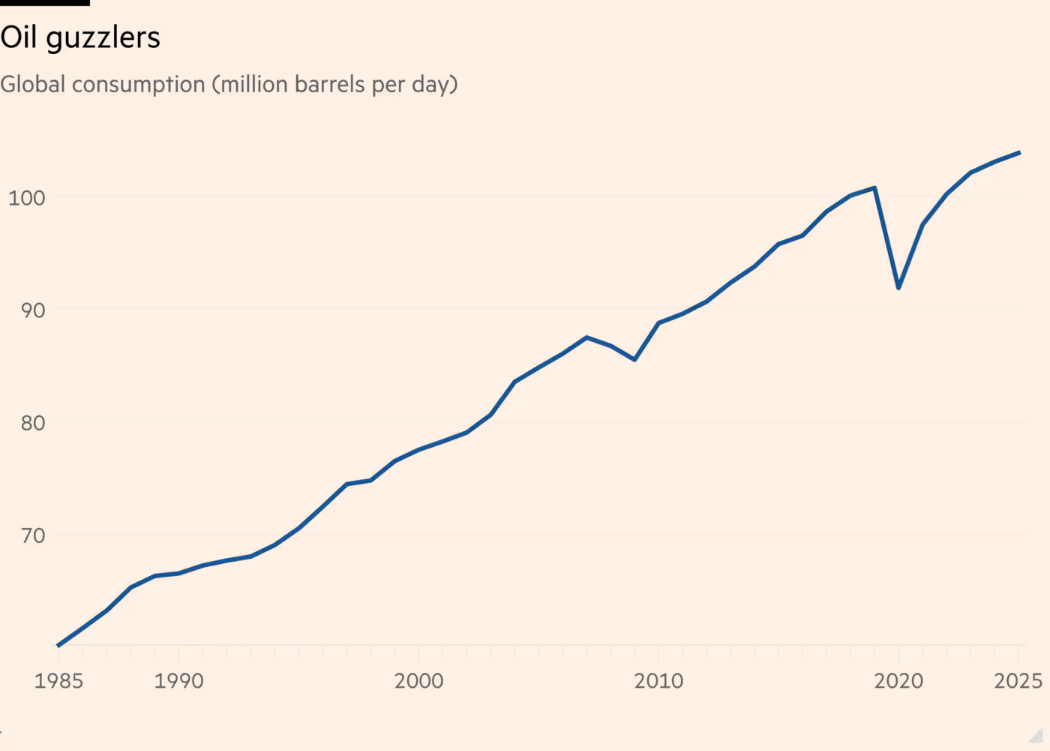

首先,這要求判斷局勢究竟有多糟。想象最極端情況:海峽長期關閉。這將導致全球每日供應減少2000萬桶原油及成品油。即便如此,部分供應仍可通過地區管道改道運輸。市場原本預計今年全球原油產量將高於消費量,且美國頁巖油、圭亞那等新產區還能進一步增產。若每日淨減少1200萬桶,幅度將超過疫情期間的需求降幅。

萬幸的是,這種情況發生概率極低。無論是敵對行動停止,還是美國海軍最終爲船隻護航,霍爾木茲海峽都不太可能長期關閉。此外,高盛數據顯示,在地緣烏雲籠罩下,全球已積累約80億桶原油及成品油庫存。這些儲備可緩衝衝擊,但無法完全抵消供應缺口。

因此,即便不出現最壞情況,每日200萬桶的供應缺口(約佔全球消費量的2%)仍有可能出現。例如,爲油輪護航可能降低通行效率;在動盪地區,局部供應中斷或油田間歇性停產也很容易發生,導致供應持續低於基準水平。

這種情況下油價會漲到多高?答案是:可能非常高。原油需求缺乏彈性,即便價格上漲,人們也很難立刻減少使用。油價衝擊在不同地區、不同人羣間差異巨大:航空公司通常直接將成本轉嫁給乘客,而與油價同步上漲的燃油價格,對美國駕車者影響更爲敏感。

在這種情況下,可以參考上一次油價高企導致全球消費量下降約2%的案例——即2007至2009年,以判斷市場如何再平衡。Stifel分析師指出,這一參照並不完美:一方面,當時的全球金融危機加劇了需求疲軟,加劇了消費下滑;另一方面,油價當時是逐步上漲,全球更容易適應,且當時經濟增長更爲強勁。

儘管如此,當時油價峯值仍達到每桶147美元,相當於今天的222美元。要重現這一幕,確實需要多重利空同時出現。但以此衡量,即便當前市場上最悲觀的預測,看起來也偏樂觀。

本文觀點來自《金融時報》專欄文章。